バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2020/04/21

フリーランスの経理部長が答える!経理のお悩み相談室

さまざまな会社を見てきた「フリーランスの経理部長」が、日常的によくある経理社員のお悩みについて相談を解決

ふるさと納税と聞くと、個人住民税の寄附金税制を思い浮かべる方が多いと思いますが、企業が寄付できる「企業版ふるさと納税」もあります。正式名称を「地方創生応援税制」といい、企業が自治体に寄付をすると税負担が軽減される制度です。

2018年度実績は3,475百万円で1,138社が寄付をしていますが、十分に認知されているとはいえない状況です。

今回は節税にもなる企業版のふるさと納税の内容とメリットについて詳しく解説します。

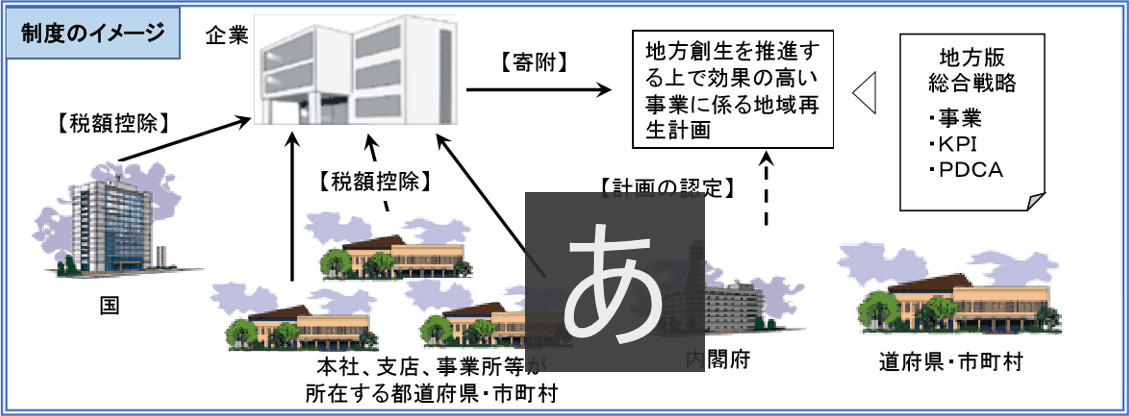

企業版ふるさと納税は、2016年に法人向けのふるさと納税である「地方創生応援税制」として始まりました。当初は2019年度までの5年間の時限措置でしたが、2020年4月に大幅改正され2024年度までの5年間の延長が決まりました。

引用:首相官邸資料|地方創生応援税制の創設

http://www.kantei.go.jp/jp/singi/tiiki/tiikisaisei/pdf/furusato21sousetsu.pdf

地方の活性化を図る「まち・ひと・しごと創生寄附活用事業」に賛同した企業が寄付という形で地方自治体を応援するもので、地方公共団体が作成した地域再生計画を政府が認定し、その計画した事業に企業が寄付します。

寄付額は損金算入できるうえに税額控除が適用され、企業が節税できる仕組みとなっています。

企業版のふるさと納税のメリットはどのようなものがあるのでしょうか。メリットをいくつかご紹介します。

メリット1:寄付額を損金算入でき法人住民税・法人税・法人事業税の一部から控除できる

メリット2:SDGsの達成など社会貢献でき、企業としてイメージアップやPR効果がある

メリット3:地方公共団体との新たな関係が構築でき、実証実験の候補地と出会える

メリット4:地域資源などを活かした新事業の展開を図ることができる

メリット5:本社所在地以外の工場などを設置する自治体とより円滑な関係を築ける

このように企業版のふるさと納税は、節税効果もあり企業活動にもプラスになる要素が多くあります。

また、新たな地方自治体と関係を持つことは、税制優遇措置を受けるうえでもメリットとなります。(税制優遇措置:地方の雇用を創出するために本社機能の地方移転や地方拠点の強化を行うと対象となる)

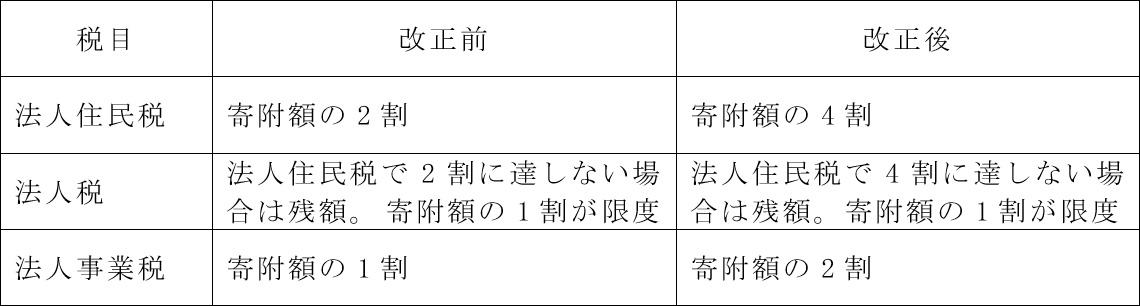

企業版のふるさと納税は2020年4月の法改正で5年間の期間延長措置とあわせて節税メリットが大幅にアップしました。寄付額の最高9割までが損金算入や税額控除を受けられ、実質の支払いキャッシュは寄付金額面の1割となります。

改正前後の税目ごとの特例措置を比較すると次のようになります。

イメージとしては下の図ようになり企業の負担する額が3割も減ります

引用:首相官邸資料|企業版ふるさと納税の拡充・延長

https://www.kantei.go.jp/jp/singi/tiiki/tiikisaisei/portal/pdf/01_R2kakuzyuu-encyou.pdf

地方公共団体が作成する地域再生計画の内容も基本目標や基本的方向に適合することが確認できる程度の記載でよくなり、事業費の記載も不要となりました。認定手続きも簡素化され自治体にとっても利便性が高まります。

また、併用可能な国の補助金や交付金の範囲が拡大されます。今までも同時に利用できた地方創生関係交付金や地方財政措置以外に、自然環境整備交付金などの併用可能な補助金67件、社会資本整備総合交付金(配分に当たり配慮)などのインセンティブ付与が可能な補助金9件が新たに加わりました。

これにより企業が寄付する事業の選択肢が増え、企業版のふるさと納税を実施する会社が増えるのではないでしょうか。

企業版ふるさと納税は条件に該当した寄付しかメリットを享受できません。税額控除の対象となるかを寄付する前に確認しましょう。

確認するポイント1~4となります。

個人のふるさと納税と違い、税額控除の対象となる条件が複数あるので注意してください。

実際に企業版ふるさと納税で寄付するにはどのように進めればよいのでしょうか。対象事業の探し方と寄付の方法をご説明します。

寄付の手順は次のようになります。

手順1.寄付先を決めて申し出する。事前に寄付申請が必要な場合があります

手順2.指定の口座に寄附金を振込む。カードでの支払いも可能です

手順3.寄附金の領収書が地方自治体から交付される

手順4.税申告時に企業版ふるさと納税で寄付として申告する

すでに寄付したい地方自治体が決まっていれば、地方公共団体のホームページから申し込むことができます。

寄付先が未定であれば政府の「企業版ふるさと納税サイト」を活用して対象となる事業を探すことができます。

引用:企業版ふるさと納税ポータルサイト

http://www.kantei.go.jp/jp/singi/tiiki/tiikisaisei/kigyou_furusato.html

他にも民間が運営する「ふるさとコネクト」などのサイトからも寄付先を探して寄付することができます。

参考サイト:ふるさとコネクト

https://furu-con.jp/index.html

また、手順4の税申告時に「企業版ふるさと納税」として申告しなければ節税効果は得られませんので気を付けましょう。

企業が実施する寄付にはさまざまなものがあります。エクセルなどで管理している場合は、多くの寄付の中から企業版ふるさと納税分だけを1年間ひろって集計することになります。手間ですし漏れる可能性もあります。会計ソフトには勘定科目や補助簿で検索・集計できる機能を備えたものもありますから活用してみてはいかがでしょうか。

企業版ふるさと納税の対象を事業名だけでイメージするのは難しいと思いますので、2020年1月に発表された「地方創生応援税制(企業版ふるさと納税)に係る大臣表彰」の受賞事業の事例をご紹介します。

・茨城県境町

事業名:「河岸のまちさかい」復興プロジェクト~中心市街地空き家・空き店舗再生活用事業~

事業概要:空き家・空き店舗のリフォーム事業及びその活用事業を進め、中心市街地の活性化及び移住・定住者の獲得を図る。空き家・空き店舗のリフォーム事業及びその活用事業を進め、中心市街地の活性化及び移住・定住者の獲得を図る。

寄付件数:2018年度11件

寄附実績:304,900千円

・群馬県下仁田町

事業名:ねぎとこんにゃく下仁田奨学金事業~金融機関と連携した教育制度の充実施策~

事業概要:町と提携する町内金融機関が行う奨学ローンについて、卒業後に町内に定着すると元金及び金利の支払相当分を補助し、進学で町外へ流出した人材のUターン就職を促す。

寄付件数:2018年度7件

寄附実績:2,600千円

対象事業の認定は年3回行われており、2019年度の新規認定は1回目:12件、2回目:8件、3回目:12件となっています。年度初めに企業版ふるさと納税を検討したが適切な事業がなかった場合でも、期中に認定事業は増加していますので定期的に検索して寄付先を探してみるとよいでしょう。

企業版ふるさと納税は個人のふるさと納税に比べ活用されているとは言えない状況ですが、法改正により期間延長と同時に節税効果が大幅にアップしています。

この機会に企業版ふるさと納税の利用を検討してはどうでしょうか。