バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2020/06/09

経理を担当していると税効果会計に携わる機会があります。特に決算業務の担当者には税効果会計の知識は必須です。税効果会計は企業のリアルな財政状態をあらわす有効な方法で、取引の結果から会計上の税金を計算して実際の損益を計算します。

正しい決算書類を作成するためには税効果会計の目的を理解して業務にあたらなければなりません。

今回は税効果会計とはどのようなものか、その目的とメリット、実際の作業手順と仕訳について詳しく解説します。

税効果会計とは企業会計の税金と実際の税金の差異を調整する目的で行うものです。過去の取引の結果から未来の税金が減る場合に資産を、増える場合に負債を計上します。

損益計算書上の最終利益は法人税等が差し引かれた利益です。ここで算出される法人税等は、税務上のルールに基づいて計算されたものです。本来、損益計算書は企業の損益状況を表すためのものであり、税務上のルールに基づいて計算された法人税等は会計上正しいとは言えません。したがって、税務上の法人税等から会計上の法人税等に修正をする手続きが税効果会計です。正式には、「法人税等調整額」という科目を使い調整を行います。

税効果会計を導入する目的とメリットについて詳しく説明します。

目的

税効果会計を導入することで、会計の利益と税務の課税所得の違いから発生する税金の差異を調整することができます。

法人税は課税所得をもとに計算します。通常は損益計算書の税引前の当期純利益と法人税の課税所得は計上基準の違いにより一致しません。

例えば土地の減損処理で、会計では費用として計上したが、税務では土地を売却するまで損金として認められない、といったパターンです。

この差異を調整しないままですと、損益計算書の利益と税金費用に相違が生じて、税引後の純利益が実際の業績を反映していないものになってしまいます。

メリット

税効果会計を導入することにより、次のようなメリットがあります。

税効果会計について説明してきましたが、すべての企業が導入対象になるわけではありません。①~③が税効果会計の対象となる会社です。

①上場会社

②金融商品取引法の適用を受ける非上場会社

③会計監査人を設置している会社(非上場も含む)

①~③以外の会社の導入は任意となっており、重要性により判断することになっています。

中小企業では税効果会計を導入しない場合でも問題が起きることは少なく、あまり適用されていないのが実状です。

税効果会計には「資産負債法」と「繰延法」があります。それぞれの方法について説明します。

⦁ 資産負債法

会計上の資産の金額と税務上の資産の金額の違いにポイントを置く方法です。将来差異が解消される時点に重きを置きます。したがって、差異が解消されると想定される会計期間の税率に基づいて繰延税金資産もしくは繰延税金負債を計上します。

⦁ 繰延法

会計上の利益と税務上の所得の違いにポイントを置く方法です。差異が発生した会計期間の純利益と法人税の違い重視しており、発生時の税率にもとづき繰延税金資産、繰延税金負債を計上します。

2つの方法の違いは、調整対象の差異の内容と適用する税率です。現在日本では「資産負債法」が適用されています。

会計と税務の差異は内容により、永久差異と一時差異に分類されます。税効果会計で調整が認められているのは一時差異だけです。それぞれの違いを説明します。

永久差異:企業会計と税務会計の計上基準の違いによる差異です。将来的に解消されることがないものが該当します。主に交際費など損金不算入となるものです。

一時差異:会計の認識や計上のタイミングにより発生する差異です。将来的に解消される差異が対象です(賞与引当金や退職給付引当金などが例として挙げられます)。

対象となるものには、将来減算一時差異と将来加算一時差の2種類があり別々に計算して管理します。

【将来減算一時差異が発生するケース例】

減価償却の超過

貸倒引当金繰入の超過

繰越欠損金の発生

【将来加算一時差異が発生するケース例】

資産評価益の否認

積立金方式による圧縮記帳

スケジューリングの重要性

一時差異は解消される見込みがあるか否かという、回収の可能性から判断します。「未来の課税所得の見積」と「将来減算一時差異のスケジューリング」がポイントとなります。

スケジューリングは非常に重要な税効果会計のルールです。スケジューリングが「できる」とは回収可能を指し、「できない」は回収不能を指します。

スケジューリングできない差異は、繰延税金資産に計上することができません。スケジューリングができなければ回収の可能性が判定できず、一時差異の要件をクリアしないからです。

税効果会計の実務の手順は一時差異の内容とスケジューリングを確認して進めます。将来加算一時差異と将来減算一時差異は個別に分けて処理します。仕訳で使う勘定科目は減算と加算のどちらに該当するかによって決まります。

将来加算一時差異:将来的に法人税が増えるときに使います。税金が増えるので負債と認識して「繰延税金負債」の科目を使用して仕訳します。

将来減算一時差異:将来的に法人税が減るときに使います。税金の前払いと認識して「繰延税金資産」の科目を使用して仕訳します。

仮に将来減算一時差異1,000が発生し、税率30%の場合の計算と仕訳をしてみます。

(計算)将来減算一時差異1,000×税率30%=繰延税金資産300

翌期に、前期に発生した将来減算一時差異1,000を解消した場合の仕訳は、

発生年度と解消年度のどちらも同じ税率が適用されるように仕訳します。

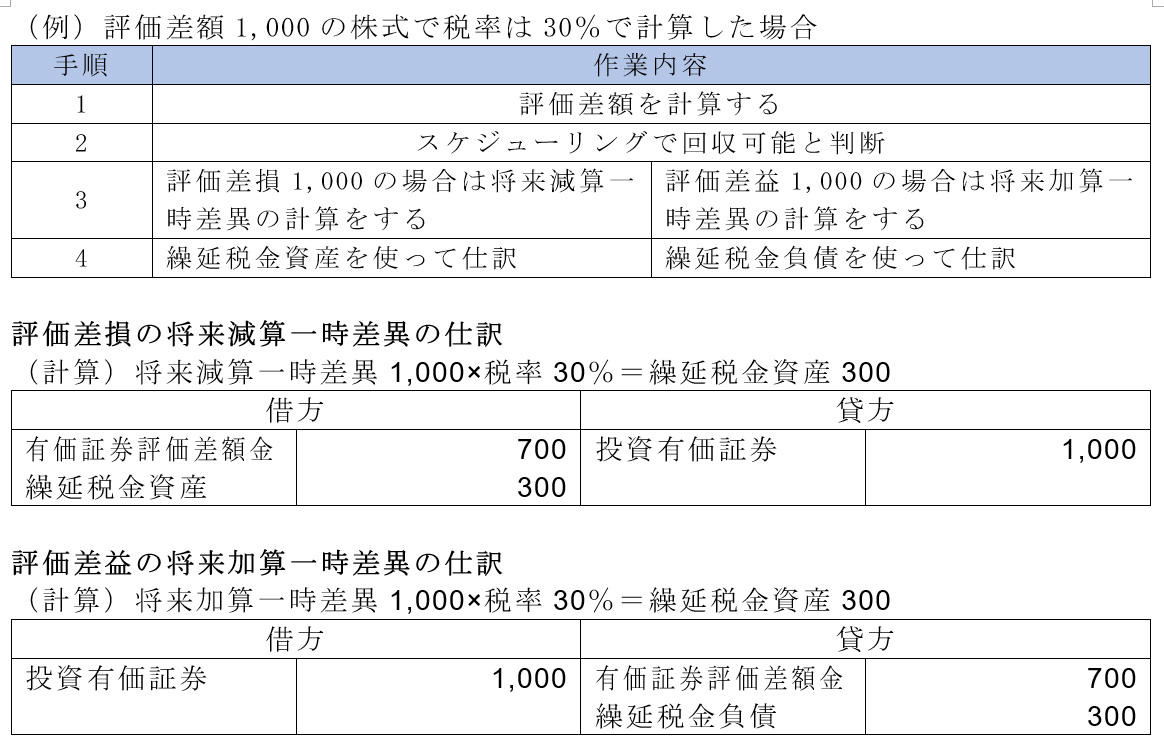

その他有価証券の時価評価

実務的に発生する確率の高い有価証券を例に処理手順と仕訳を解説します。

その他有価証券の簿価と時価評価の差額は一時差異に該当します。繰延税金資産もしくは繰延税金負債の勘定科目を使い仕訳します

(例)評価差額1,000の株式で税率は30%で計算した場合

経理が行う日常の作業の多くは企業会計の部分であり、税効果会計に携わった経験のある方は少ないかもしれませんが、だからこそ理解しておきたいところです。

ただ、とても煩雑な作業のためエクセルや会計ソフトなどを活用しながら効率的な作業方法を検討する必要があります。

会計ソフトには、通常の仕訳入力、税金計算、電子申告まで可能なものもありますから、自社の状況をみて活用を検討してみてはどうでしょうか。