消費税について

ここでは、『PCA 会計シリーズ』における消費税に関する情報をまとめています。

なお、消費税法における複雑な取り扱いについて、詳しくお知りになりたい場合は、税務署発行の「消費税のあらまし」をご覧になるか、最寄りの税務署や税務署相談室にお尋ねください。

1. 導入時のご注意

『PCA 会計シリーズ』を期中導入される場合

初めて『PCA 会計シリーズ』を導入し、残高登録する方法には、以下の2通りがあります。

【方法1】

期首残高を登録して、当期の仕訳データ(導入時以前の仕訳も含む)を「データ入力」-「振替伝票入力(コクヨ式)」「振替伝票入力(連想摘要)」「現金出納帳入力」「預金通帳入力」「帳簿入力」「高速入力」の各処理で入力します(「税抜」「税込」は自由です)。入力しやすい方法で入力してください。

【方法2】

期首残高を登録して、導入時までの仕訳データは、毎月の試算表を参考にしてまとめて「データ入力」-「取引合計入力」で入力します(各取引の明細が必要ない場合にお勧めします)。

-

※ 上記1、2以外の方法では、消費税申告書の納税額が正しく集計されませんので、ご注意ください。

簡易課税制度の適用を受け、2種類以上の事業を営む場合

課税売上を事業の種類ごとに区分して記帳する必要がありますので、売上を勘定科目、または部門で各事業区分へ振り分けて運用を行います。

操作方法については、「前準備」-「会社基本情報の登録」の「こんな場合には-事業別指定をするには」をご覧ください。

2. 消費税に関する操作の流れ

|

操作 |

説明 |

|---|---|

|

「前準備」-「会社基本情報の登録」の「消費税情報」タブで消費税に関する設定を行います。 各項目の詳細については、「前準備」-「会社基本情報の登録」-「入力する項目」をご覧ください。 【消費税管理】 消費税申告書での「消費税管理」を以下から選択します。

【消費税自動計算】 消費税の計算方法を以下から選択します。

【消費税端数処理】 消費税の端数処理の方法を以下から選択します。

「前準備」 - 「会社基本情報の登録」の「インボイス情報」タブで、インボイス制度に関連した消費税に関する設定を行います。 【免税事業者等からの課税仕入れの経理方法】 インボイス制度の開始後、適格請求書発行事業者以外の事業者(免税事業者等)からの課税仕入れに係る消費税の経理方法を以下から選択します。

|

|

|

(2)期首残高の登録 |

期中に導入を開始した場合でも、消費税申告書を正しく集計するために、「期首残高」を登録します。 期首から導入時までの取引は、「データ入力」の各処理で入力します。 操作方法の詳細については、「前準備」-「期首残高の登録」、「データ入力」の各処理の説明をご覧ください。 |

|

(3)仕訳の入力 |

仕訳入力時は、取引内容に合った税区分を設定してください。 「消費税申告書」は、仕訳入力時に設定された税区分で集計されます。 操作方法の詳細については、「データ入力」の各処理の説明をご覧ください。 「消費税関係の仕訳について」も併せてご覧ください。

|

|

(4)仕訳データの検索・修正 |

入力した仕訳データを検索したり、登録済みの仕訳データを修正・削除したりすることができます。 操作方法の詳細については、「データ入力」-「仕訳検索修正」の説明をご覧ください。 【ご注意】 過去の「期末更新処理」の済んだデータを修正・削除した場合は、「期末更新処理」で再更新を行ってください。 操作方法の詳細については、「ファイル」-「期末更新処理」の説明をご覧ください。 |

|

(5)決算整理仕訳の入力 |

棚卸、債権に関する貸倒引当金、固定資産の減価償却費、費用収益の見越しと繰り延べなどに関する決算整理仕訳を入力します。 操作方法の詳細については、「決算処理」-「決算整理仕訳入力(コクヨ式)」、または「決算整理仕訳入力(連想摘要)」の説明をご覧ください。 |

|

(6)消費税の集計と帳票類の印刷 |

前記(1)で選択した課税方式に従って、消費税の集計を行い、申告時に義務付けられている添付書類を印刷します。 操作方法の詳細については、「決算処理」-「消費税申告書・付表」「消費税明細書」「消費税集計表」「科目別税区分別集計表」の各処理の説明をご覧ください。 「消費税関係の仕訳について」も併せてご覧ください。 印刷される「申告書」「付表」については、「消費税申告書について(申告時の添付書類の義務付けの対処)」もご覧ください。 |

|

(7)消費税の精算仕訳 |

仮受消費税や仮払消費税など消費税に関する精算仕訳を入力します。 操作方法の詳細については、「決算処理」-「決算整理仕訳入力(コクヨ式)」、または「決算整理仕訳入力(連想摘要)」の説明をご覧ください。 「消費税関係の仕訳について」-「消費税の決算整理仕訳について」も併せてご覧ください。 【ご注意】 月次仕訳を訂正する必要が生じた場合、必要に応じて、(5) (7)で入力した決算整理仕訳、消費税の精算仕訳を削除し、その後で(4)に戻り、仕訳データを修正してください。 |

|

(8)期末繰越 |

新年度用のデータ領域を作成します。 操作方法の詳細については、「ファイル」-「期末更新処理」の説明をご覧ください。 |

3. 仕訳入力時の対応方法について

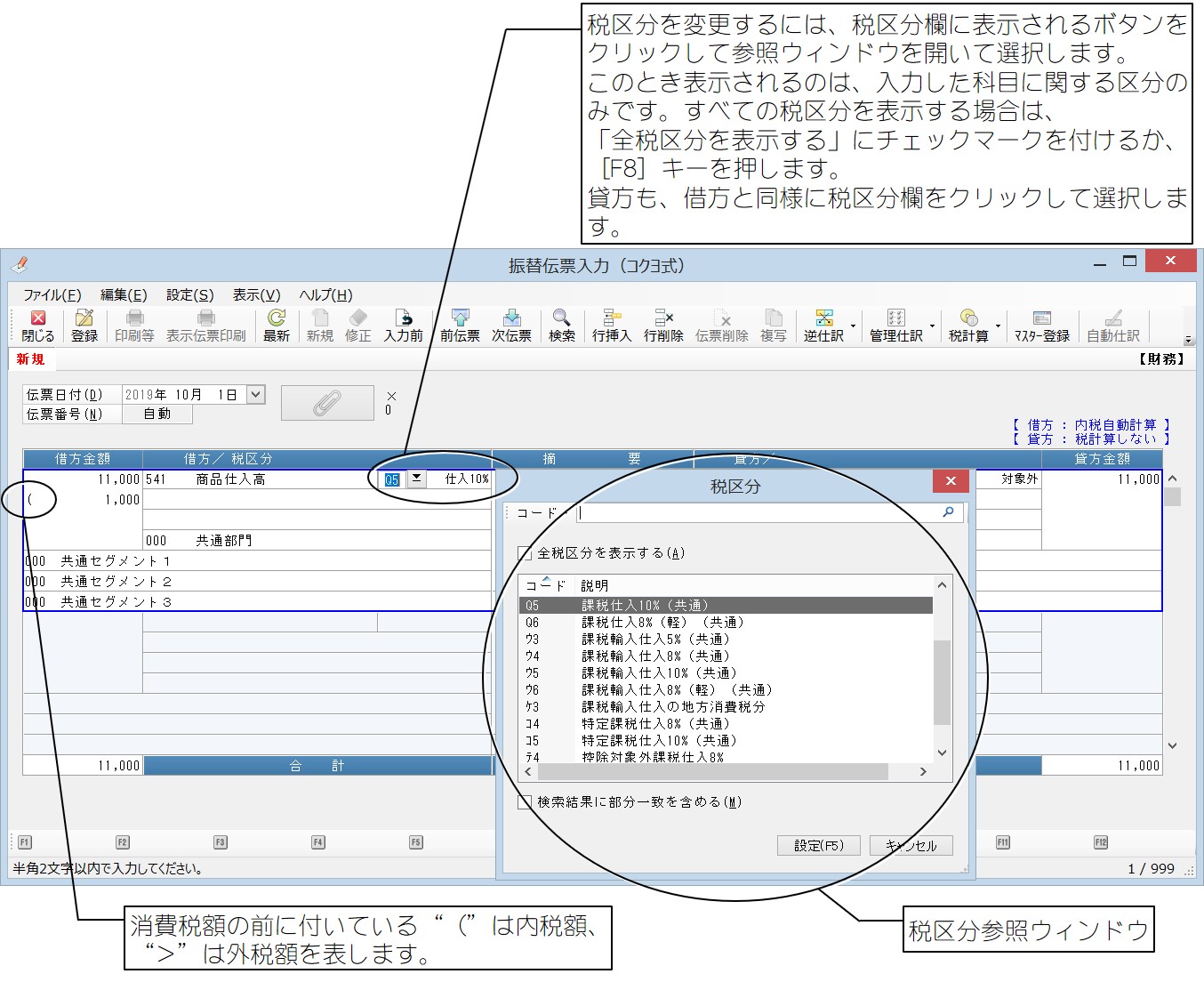

『PCA 会計シリーズ』では仕訳入力の際、科目ごとに消費税区分の指定をします。

税区分は科目を入力すると自動で表示されますので、必要があれば修正してください。

初期表示される税区分は、「前準備」-「勘定科目の登録」「補助科目の登録」で設定します。

税区分(税率)は伝票日付により、自動判定され設定されます。

また、課税仕入れの取引を入力する場合は、

-

※ 『PCA hyper 会計シリーズ』の画面で説明しています。操作方法は同じです。

輸入課税仕入(使用される税区分:ウ、エ、オ、カ、キ、ク)に関する仕訳は、消費税額を保税地域から引き取る際に実際に納付した税額に修正してください。

納付額は100円未満が切捨てとなりますので、自動計算された税額と異なることがあります。

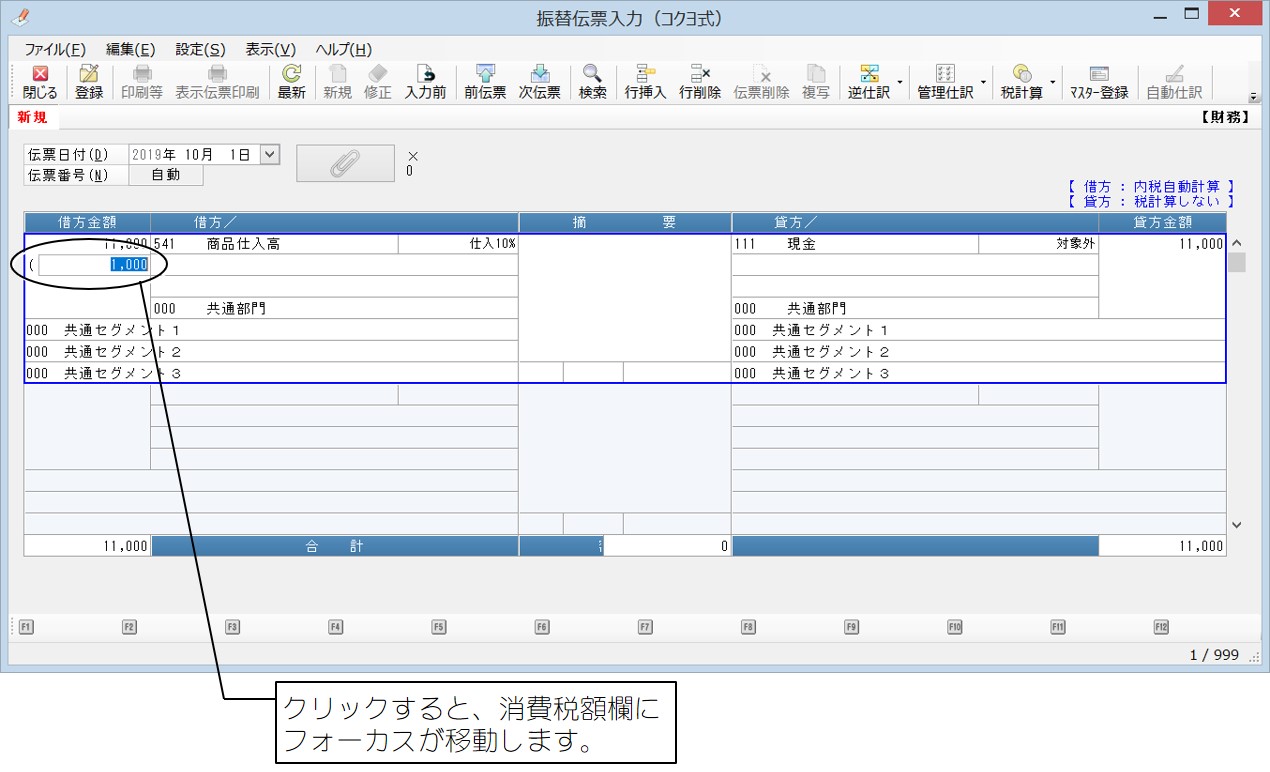

【税額の修正方法】

(1) 金額を入力すると、消費税額が自動計算されます。

(2) 消費税額欄をクリックするか、次項目欄にフォーカスがある状態で、[←]キーを押すと、消費税額欄にフォーカスが移動します。

(3) 実際の消費税額を入力します。

自動計算された消費税額を修正入力した仕訳は、「監査」-「消費税額変更リスト」の集計対象となります。

経過措置等で以下の仕訳を入力する場合は、税区分を修正する必要があります。

-

1997年4月1日以降に、3%の税区分を使用したり、1997年3月31日までの仕訳を入力したりする場合

-

2014年4月1日以降に、5%の税区分を使用したり、2014年3月31日までの仕訳を入力したりする場合

-

2019年10月1日以降に、8%の税区分を使用したり、2019年9月30日までの仕訳を入力したりする場合

-

2026年10月1日以降に、インボイス経過措置80%控除の税区分を使用したり、2026年9月30日までの仕訳を入力したりする場合

4. 税区分一覧表

仕訳入力時や帳票出力処理の条件指示の場合は、以下の税区分から指定できます。

税区分一覧は「前準備」-「マスター確認リスト」で出力することができます。

税区分を間違えて入力してしまった伝票が多い場合などは、「データ入力」-「税区分の一括変更」で一括変更することができます。

-

※ 印が付いている税区分は、課税方式を「一般課税(個別対応方式)」に選択している場合のみ使用できます。

-

※ リビジョンアップや旧『PCA会計シリーズ』からバージョンアップをして、10%税率、8%軽減税率の税区分が必要な領域は、勘定科目等のマスターに設定される税区分を最新のものに更新します。

更新を行う処理は、データ領域の選択、データコンバート、バックアップデータのリカバリ、期末更新です。

「ファイル」-「データの保守」-「マスター」の「消費税率の一括更新」でも各マスターの税区分を一括更新できますが、通常は操作を行う必要はありません。

登録されている仕訳の税区分は更新されませんのでご安心ください。

-

※ リビジョンアップや旧『PCA会計シリーズ』からバージョンアップをして、インボイス経過措置70%控除の税区分が必要な領域は、勘定科目等のマスターに設定される税区分を最新のものに更新します。

更新を行う処理は、データ領域の選択、データコンバート、バックアップデータのリカバリ、期末更新です。

「ファイル」-「データの保守」-「マスター」の「インボイス経過措置控除割合の一括更新」でも各マスターの税区分を一括更新できますが、通常は操作を行う必要はありません。

登録されている仕訳の税区分は更新されませんのでご安心ください。

|

コード |

略称 |

説明文 |

|---|---|---|

|

※V0 |

仕返非免税等 |

非課税売上対応課税仕入返還(免税等) |

|

00 |

対象外 |

消費税に関係ない科目 |

|

97 |

不課税売上 |

不課税売上 |

|

98 |

不課税仕入 |

不課税仕入 |

|

99 |

不明 |

不明 |

|

A0 |

非売上 |

非課税売上 |

|

B1 |

売上3% |

課税売上3% |

|

B3 |

売上5% |

課税売上5% |

|

B4 |

売上8% |

課税売上8% |

|

B5 |

売上10% |

課税売上10% |

|

B6 |

売上8%軽 |

課税売上8%(軽) |

|

C1 |

売返3% |

課税売上返還3% |

|

C3 |

売返5% |

課税売上返還5% |

|

C4 |

売返8% |

課税売上返還8% |

|

C5 |

売返10% |

課税売上返還10% |

|

C6 |

売返8%軽 |

課税売上返還8%(軽) |

|

D1 |

貸倒3% |

課税貸倒れ3% |

|

D3 |

貸倒5% |

課税貸倒れ5% |

|

D4 |

貸倒8% |

課税貸倒れ8% |

|

D5 |

貸倒10% |

課税貸倒れ10% |

|

D6 |

貸倒8%軽 |

課税貸倒れ8%(軽) |

|

E1 |

貸倒回収3% |

課税貸倒れ回収3% |

|

E3 |

貸倒回収5% |

課税貸倒れ回収5% |

|

E4 |

貸倒回収8% |

課税貸倒れ回収8% |

|

E5 |

貸倒回収10% |

課税貸倒れ回収10% |

|

E6 |

貸倒回収8%軽 |

課税貸倒れ回収8%(軽) |

|

F0 |

輸出 |

輸出免税売上 |

|

G0 |

非売返 |

非課税売上の返還 |

|

H0 |

輸出返 |

輸出免税売上の返還 |

|

P0 |

非仕入 |

非課税仕入 |

|

Q0 |

仕入免税等 |

課税仕入(共通・免税等) |

|

Q1 |

仕入3% |

課税仕入3%(共通) |

|

Q3 |

仕入5% |

課税仕入5%(共通) |

|

Q4 |

仕入8% |

課税仕入8%(共通) |

|

Q5 |

仕入10% |

課税仕入10%(共通) |

|

Q6 |

仕入8%軽 |

課税仕入8%(軽)(共通) |

|

QA |

仕入3%控80 |

課税仕入3%(共通・控除80%) |

|

QB |

仕入5%控80 |

課税仕入5%(共通・控除80%) |

|

QC |

仕入8%控80 |

課税仕入8%(共通・控除80%) |

|

QD |

仕入10%控80 |

課税仕入10%(共通・控除80%) |

|

QE |

仕入8%軽控80 |

課税仕入8%(軽・共通・控除80%) |

|

QF |

仕入3%控70 |

課税仕入3%(共通・控除70%) |

|

QG |

仕入5%控70 |

課税仕入5%(共通・控除70%) |

|

QH |

仕入8%控70 |

課税仕入8%(共通・控除70%) |

|

QI |

仕入10%控70 |

課税仕入10%(共通・控除70%) |

|

QJ |

仕入8%軽控70 |

課税仕入8%(軽・共通・控除70%) |

|

R0 |

仕返免税等 |

課税仕入返還(共通・免税等) |

|

R1 |

仕返3% |

課税仕入返還3%(共通) |

|

R3 |

仕返5% |

課税仕入返還5%(共通) |

|

R4 |

仕返8% |

課税仕入返還8%(共通) |

|

R5 |

仕返10% |

課税仕入返還10%(共通) |

|

R6 |

仕返8%軽 |

課税仕入返還8%(軽)(共通) |

|

RA |

仕返3%控80 |

課税仕入返還3%(共通・控除80%) |

|

RB |

仕返5%控80 |

課税仕入返還5%(共通・控除80%) |

|

RC |

仕返8%控80 |

課税仕入返還8%(共通・控除80%) |

|

RD |

仕返10%控80 |

課税仕入返還10%(共通・控除80%) |

|

RE |

仕返8%軽控80 |

課税仕入返還8%(軽・共通・控除80%) |

|

RF |

仕返3%控70 |

課税仕入返還3%(共通・控除70%) |

|

RG |

仕返5%控70 |

課税仕入返還5%(共通・控除70%) |

|

RH |

仕返8%控70 |

課税仕入返還8%(共通・控除70%) |

|

RI |

仕返10%控70 |

課税仕入返還10%(共通・控除70%) |

|

RJ |

仕返8%軽控70 |

課税仕入返還8%(軽・共通・控除70%) |

|

※S0 |

仕課免税等 |

課税売上対応課税仕入(免税等) |

|

※S1 |

仕入(課)3% |

課税売上対応課税仕入3% |

|

※S3 |

仕入(課)5% |

課税売上対応課税仕入5% |

|

※S4 |

仕入(課)8% |

課税売上対応課税仕入8% |

|

※S5 |

仕入(課)10% |

課税売上対応課税仕入10% |

|

※S6 |

仕入(課)8%軽 |

課税売上対応課税仕入8%(軽) |

|

※SA |

仕課3%控80 |

課税売上対応課税仕入3%(控除80%) |

|

※SB |

仕課5%控80 |

課税売上対応課税仕入5%(控除80%) |

|

※SC |

仕課8%控80 |

課税売上対応課税仕入8%(控除80%) |

|

※SD |

仕課10%控80 |

課税売上対応課税仕入10%(控除80%) |

|

※SE |

仕課8%軽控80 |

課税売上対応課税仕入8%(軽・控除80%) |

|

※SF |

仕課3%控70 |

課税売上対応課税仕入3%(控除70%) |

|

※SG |

仕課5%控70 |

課税売上対応課税仕入5%(控除70%) |

|

※SH |

仕課8%控70 |

課税売上対応課税仕入8%(控除70%) |

|

※SI |

仕課10%控70 |

課税売上対応課税仕入10%(控除70%) |

|

※SJ |

仕課8%軽控70 |

課税売上対応課税仕入8%(軽・控除70%) |

|

※T0 |

仕返課免税等 |

課税売上対応課税仕入返還(免税等) |

|

※T1 |

仕返(課)3% |

課税売上対応課税仕入返還3% |

|

※T3 |

仕返(課)5% |

課税売上対応課税仕入返還5% |

|

※T4 |

仕返(課)8% |

課税売上対応課税仕入返還8% |

|

※T5 |

仕返(課)10% |

課税売上対応課税仕入返還10% |

|

※T6 |

仕返(課)8%軽 |

課税売上対応課税仕入返還8%(軽) |

|

※TA |

仕返課3%控80 |

課税売上対応課税仕入返還3%(控除80%) |

|

※TB |

仕返課5%控80 |

課税売上対応課税仕入返還5%(控除80%) |

|

※TC |

仕返課8%控80 |

課税売上対応課税仕入返還8%(控除80%) |

|

※TD |

仕返課10%控80 |

課税売上対応課税仕入返還10%(控除80%) |

|

※TE |

仕返課8%軽控80 |

課税売上対応課税仕入返還8%(軽・控80%) |

|

※TF |

仕返課3%控70 |

課税売上対応課税仕入返還3%(控除70%) |

|

※TG |

仕返課5%控70 |

課税売上対応課税仕入返還5%(控除70%) |

|

※TH |

仕返課8%控70 |

課税売上対応課税仕入返還8%(控除70%) |

|

※TI |

仕返課10%控70 |

課税売上対応課税仕入返還10%(控除70%) |

|

※TJ |

仕返課8%軽控70 |

課税売上対応課税仕入返還8%(軽・控除70%) |

|

※U0 |

仕非免税等 |

非課税売上対応課税仕入(免税等) |

|

※U1 |

仕入(非)3% |

非課税売上対応課税仕入3% |

|

※U3 |

仕入(非)5% |

非課税売上対応課税仕入5% |

|

※U4 |

仕入(非)8% |

非課税売上対応課税仕入8% |

|

※U5 |

仕入(非)10% |

非課税売上対応課税仕入10% |

|

※U6 |

仕入(非)8%軽 |

非課税売上対応課税仕入8%(軽) |

|

※UA |

仕非3%控80 |

非課税売上対応課税仕入3%(控除80%) |

|

※UB |

仕非5%控80 |

非課税売上対応課税仕入5%(控除80%) |

|

※UC |

仕非8%控80 |

非課税売上対応課税仕入8%(控除80%) |

|

※UD |

仕非10%控80 |

非課税売上対応課税仕入10%(控除80%) |

|

※UE |

仕非8%軽控80 |

非課税売上対応課税仕入8%(軽・控除80%) |

|

※UF |

仕非3%控70 |

非課税売上対応課税仕入3%(控除70%) |

|

※UG |

仕非5%控70 |

非課税売上対応課税仕入5%(控除70%) |

|

※UH |

仕非8%控70 |

非課税売上対応課税仕入8%(控除70%) |

|

※UI |

仕非10%控70 |

非課税売上対応課税仕入10%(控除70%) |

|

※UJ |

仕非8%軽控70 |

非課税売上対応課税仕入8%(軽・控除70%) |

|

※V0 |

仕返非免税等 |

非課税売上対応課税仕入返還(免税等) |

|

※V1 |

仕返(非)3% |

非課税売上対応課税仕入の返還3% |

|

※V3 |

仕返(非)5% |

非課税売上対応課税仕入の返還5% |

|

※V4 |

仕返(非)8% |

非課税売上対応課税仕入の返還8% |

|

※V5 |

仕返(非)10% |

非課税売上対応課税仕入の返還10% |

|

※V6 |

仕返(非)8%軽 |

非課税売上対応課税仕入の返還8%(軽) |

|

※VA |

仕返非3%控80 |

非課税売上対応課税仕入返還3%(控除80%) |

|

※VB |

仕返非5%控80 |

非課税売上対応課税仕入返還5%(控除80%) |

|

※VC |

仕返非8%控80 |

非課税売上対応課税仕入返還8%(控除80%) |

|

※VD |

仕返非10%控80 |

非課税売上対応課税仕入返還10%(控除80%) |

|

※VE |

仕返非8%軽控80 |

非課税売上対応課税仕入返8%(軽・控80%) |

|

※VF |

仕返非3%控70 |

非課税売上対応課税仕入返還3%(控除70%) |

|

※VG |

仕返非5%控70 |

非課税売上対応課税仕入返還5%(控除70%) |

|

※VH |

仕返非8%控70 |

非課税売上対応課税仕入返還8%(控除70%) |

|

※VI |

仕返非10%控70 |

非課税売上対応課税仕入返還10%(控除70%) |

|

※VJ |

仕返非8%軽控70 |

非課税売上対応課税仕入返8%(軽・控除70%) |

|

W0 |

非仕返 |

非課税仕入の返還 |

|

X0 |

有証売上 |

有価証券売上 |

|

ア0 |

非輸出 |

非課税輸出売上 |

|

イ0 |

非輸出返 |

非課税輸出売上の返還 |

|

ウ1 |

輸入3% |

課税輸入仕入3%(共通) |

|

ウ3 |

輸入5% |

課税輸入仕入5%(共通) |

|

ウ4 |

輸入8% |

課税輸入仕入8%(共通) |

|

ウ5 |

輸入10% |

課税輸入仕入10%(共通) |

|

ウ6 |

輸入8%軽 |

課税輸入仕入8%(軽)(共通) |

|

エ1 |

輸入返3% |

課税輸入仕入の返還3%(共通) |

|

エ3 |

輸入返5% |

課税輸入仕入の返還5%(共通) |

|

エ4 |

輸入返8% |

課税輸入仕入の返還8%(共通) |

|

エ5 |

輸入返10% |

課税輸入仕入の返還10%(共通) |

|

エ6 |

輸入返8%軽 |

課税輸入仕入の返還8%(軽)(共通) |

|

※オ1 |

輸入(課)3% |

課税売上対応課税輸入仕入3% |

|

※オ3 |

輸入(課)5% |

課税売上対応課税輸入仕入5% |

|

※オ4 |

輸入(課)8% |

課税売上対応課税輸入仕入8% |

|

※オ5 |

輸入(課)10% |

課税売上対応課税輸入仕入10% |

|

※オ6 |

輸入(課)8%軽 |

課税売上対応課税輸入仕入8%(軽) |

|

※カ1 |

輸入返(課)3% |

課税売上対応課税輸入仕入の返還3% |

|

※カ3 |

輸入返(課)5% |

課税売上対応課税輸入仕入の返還5% |

|

※カ4 |

輸入返(課)8% |

課税売上対応課税輸入仕入の返還8% |

|

※カ5 |

輸入返(課)10% |

課税売上対応課税輸入仕入の返還10% |

|

※カ6 |

輸入返(課)8%軽 |

課税売上対応課税輸入仕入の返還8%(軽) |

|

※キ1 |

輸入(非)3% |

非課税売上対応課税輸入仕入3% |

|

※キ3 |

輸入(非)5% |

非課税売上対応課税輸入仕入5% |

|

※キ4 |

輸入(非)8% |

非課税売上対応課税輸入仕入8% |

|

※キ5 |

輸入(非)10% |

非課税売上対応課税輸入仕入10% |

|

※キ6 |

輸入(非)8%軽 |

非課税売上対応課税輸入仕入8%(軽) |

|

※ク1 |

輸入返(非)3% |

非課税売上対応課税輸入仕入の返還3% |

|

※ク3 |

輸入返(非)5% |

非課税売上対応課税輸入仕入の返還5% |

|

※ク4 |

輸入返(非)8% |

非課税売上対応課税輸入仕入の返還8% |

|

※ク5 |

輸入返(非)10% |

非課税売上対応課税輸入仕入の返還10% |

|

※ク6 |

輸入返(非)8%軽 |

非課税売上対応課税輸入仕入の返還8%(軽) |

|

ケ3 |

輸入地方 |

課税輸入仕入の地方消費税分 |

|

コ4 |

特仕入8% |

特定課税仕入8%(共通) |

|

コ5 |

特仕入10% |

特定課税仕入10%(共通) |

|

サ4 |

特仕返8% |

特定課税仕入の返還8%(共通) |

|

サ5 |

特仕返10% |

特定課税仕入の返還10%(共通) |

|

※ス4 |

特仕入(課)8% |

課税売上対応特定課税仕入8% |

|

※ス5 |

特仕入(課)10% |

課税売上対応特定課税仕入10% |

|

※セ4 |

特仕返(課)8% |

課税売上対応特定課税仕入の返還8% |

|

※セ5 |

特仕返(課)10% |

課税売上対応特定課税仕入の返還10% |

|

※タ4 |

特仕入(非)8% |

非課税売上対応特定課税仕入8% |

|

※タ5 |

特仕入(非)10% |

非課税売上対応特定課税仕入10% |

|

※チ4 |

特仕返(非)8% |

非課税売上対応特定課税仕入の返還8% |

|

※チ5 |

特仕返(非)10% |

非課税売上対応特定課税仕入の返還10% |

|

テ4 |

控外仕入8% |

控除対象外課税仕入8% |

|

テ5 |

控外仕入10% |

控除対象外課税仕入10% |

|

ト4 |

控外仕返8% |

控除対象外課税仕入の返還8% |

|

ト5 |

控外仕返10% |

控除対象外課税仕入の返還10% |

5. 消費税申告書について(申告時の添付書類の義務付けの対処)

『PCA会計』では、必要な書類に対応して、下表の○印がついた申告書・付表を印刷できます。

【一般課税用】

|

課税期間 |

税率 |

項目 |

|||||

|---|---|---|---|---|---|---|---|

|

申告書 |

別表 |

付表1 |

付表2 |

付表2-(2) |

還付申告に関する明細書 |

||

|

平成26年4月1日より前に終了 |

3%税率あり |

○ |

- |

○ |

- |

○ |

△ |

|

3%税率なし |

○ |

- |

- |

○ |

- |

△ |

|

|

平成26年4月1日以降に終了 |

3%税率又は |

○ |

- |

○ |

- |

○ |

△ |

|

3%税率及び |

○ |

- |

- |

○ |

- |

△ |

|

|

平成27年10月1日以降に終了 |

3%税率又は |

○ |

△ |

○ |

- |

○ |

△ |

|

3%税率及び |

○ |

△ |

- |

○ |

- |

△ |

|

|

課税期間 |

税率 |

項目 |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

申告書 |

申告書 |

付表1-1 |

付表1-2 |

付表1-3 |

付表2-1 |

付表2-2 |

付表2-3 |

還付申告に関する明細書 |

||

|

令和元年10月1日以降に終了、かつ、令和2年4月1日より前 |

3%税率又は |

○ |

○ |

○ |

○ |

- |

○ |

○ |

- |

△ |

|

3%税率及び |

○ |

○ |

○ |

× |

- |

○ |

× |

- |

△ |

|

|

課税期間 |

税率 |

項目 |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

申告書 |

申告書 |

付表1-1 |

付表1-2 |

付表1-3 |

付表2-1 |

付表2-2 |

付表2-3 |

還付申告に関する明細書 |

||

|

令和2年4月1日以降に終了、かつ、令和5年10月1日より前 |

3%税率又は |

○ |

○ |

○ |

○ |

× |

○ |

○ |

× |

△ |

|

3%税率及び |

○ |

○ |

× |

× |

○ |

× |

× |

○ |

△ |

|

|

課税期間 |

税率 |

項目 |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

申告書 |

申告書 |

付表1-1 |

付表1-2 |

付表1-3 |

付表2-1 |

付表2-2 |

付表2-3 |

還付申告に関する明細書 |

||

|

課税期間が令和5年10月1日以降に終了 かつ 税額控除に係る経過措置(2割特例)を適用しない場合 |

3%税率又は |

○ |

○ |

○ |

○ |

× |

○ |

○ |

× |

△ |

|

3%税率及び |

○ |

○ |

× |

× |

○ |

× |

× |

○ |

△ |

|

|

課税期間 |

税率 |

項目 |

||||||

|---|---|---|---|---|---|---|---|---|

|

申告書 |

申告書 |

付表4-1 |

付表4-2 |

付表5-1 |

付表5-2 |

付表6 |

||

|

課税期間が令和5年10月1日以降に終了 かつ 税額控除に係る経過措置(2割特例)を適用する場合 |

3%税率又は |

○ |

○ |

○ |

○ |

○ |

○ |

× |

|

3%税率及び |

○ |

○ |

× |

× |

× |

× |

○ |

|

-

※ 平成24年4月1日以後、控除不足還付税額のある還付申告書を提出する場合、「消費税の還付申告に関する明細書」の提出が義務付けられます。

「消費税の還付申告に関する明細書」は、以下の条件を満たす場合に出力します。

-

申告書区分が確定申告または修正確定申告

-

「消費税及び地方消費税の合計」がマイナス金額(還付)

-

-

※ 平成27年10月1日以後、かつ令和1年10月1日より前で、一定の条件を満たす場合、「別表 特定課税仕入れがある場合の課税標準額等の内訳書」の提出が義務付けられます。

「別表」は、次の1と2の両方を満たす場合、もしくは3を単独で満たす場合に出力します。

-

特定課税仕入または特定課税仕入返還の金額がある

-

「課税売上割合」が95%未満

-

前課税期間以前の申告で課税標準に含めた特定課税仕入のうち、当課税期間に返還された金額がある

-

【簡易課税用】

|

課税期間 |

税率 |

項目 |

|||

|---|---|---|---|---|---|

|

申告書 |

付表4 |

付表5 |

付表5-(2) |

||

|

平成26年4月1日より前に終了 |

3%税率あり |

○ |

○ |

- |

○ |

|

3%税率なし |

○ |

- |

○ |

- |

|

|

平成26年4月1日以降に終了 |

3%税率又は |

○ |

○ |

- |

○ |

|

3%税率及び |

○ |

- |

○ |

- |

|

|

課税期間 |

税率 |

項目 |

|||||||

|---|---|---|---|---|---|---|---|---|---|

|

申告書 |

申告書 |

付表4-1 |

付表4-2 |

付表4-3 |

付表5-1 |

付表5-2 |

付表5-3 |

||

|

令和元年10月1日以降に終了、 かつ、令和2年4月1日より前 |

3%税率又は |

○ |

○ |

○ |

○ |

- |

○ |

○ |

- |

|

3%税率及び |

○ |

○ |

○ |

× |

- |

○ |

× |

- |

|

|

課税期間 |

税率 |

項目 |

|||||||

|---|---|---|---|---|---|---|---|---|---|

|

申告書 |

申告書 |

付表4-1 |

付表4-2 |

付表4-3 |

付表5-1 |

付表5-2 |

付表5-3 |

||

|

令和2年4月1日以降に終了、かつ、令和5年10月1日より前 |

3%税率又は |

○ |

○ |

○ |

○ |

× |

○ |

○ |

× |

|

3%税率及び |

○ |

○ |

× |

× |

○ |

× |

× |

○ |

|

|

課税期間 |

税率 |

項目 |

|||||||

|---|---|---|---|---|---|---|---|---|---|

|

申告書 |

申告書 |

付表4-1 |

付表4-2 |

付表4-3 |

付表5-1 |

付表5-2 |

付表5-3 |

||

|

課税期間が令和5年10月1日以降に終了 かつ 税額控除に係る経過措置(2割特例)を適用しない場合 |

3%税率又は |

○ |

○ |

○ |

○ |

× |

○ |

○ |

× |

|

3%税率及び |

○ |

○ |

× |

× |

○ |

× |

× |

○ |

|

|

課税期間 |

税率 |

項目 |

||||||

|---|---|---|---|---|---|---|---|---|

|

申告書 |

申告書 |

付表4-1 |

付表4-2 |

付表5-1 |

付表5-2 |

付表6 |

||

|

課税期間が令和5年10月1日以降に終了 かつ 税額控除に係る経過措置(2割特例)を適用する場合 |

3%税率又は |

○ |

○ |

○ |

○ |

○ |

○ |

× |

|

3%税率及び |

○ |

○ |

× |

× |

× |

× |

○ |

|

6. 消費税関係の仕訳について

ここでは、消費税に関する仕訳の例とそのポイントについて説明します。

なお、仕訳例で記載されている勘定科目のコードは、初期設定されている3桁のものです。

コードを変更されている場合は、変更後のコードを入力してください。

-

※ 仕訳例で使用している税区分の税率は10%のものです。

一般の取引の仕訳

-

仕訳の入力は、税込、税抜のいずれの仕訳でも可能です。

税込の仕訳には「内税自動計算」と「外税自動計算」の2モードがあり、税抜の仕訳は、「税計算しない」モードで入力します。

-

「内税自動計算」「外税自動計算」のモードで仕訳を入力すると、入力時に消費税額を自動計算します。

モードは勘定科目、補助科目ごとに初期設定できます。

-

元帳、試算表、決算書などの会計資料を出力する際は、「税込」「税抜」の選択ができます。

「内税自動計算」の仕訳例

(1) 10%課税の掛売

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

11,000 |

152 売掛金 |

00 |

511 売上高 |

B5 |

11,000 (1,000 |

課税売上戻り

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

11,000 (1,000 |

521 売上値引戻り高 |

C5 |

152 売掛金 |

00 |

11,000 |

(2) 10%課税の掛買

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

11,000 (1,000 |

541 商品仕入高 |

Q5 |

312 買掛金 |

00 |

11,000 |

課税仕入戻し

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

11,000 |

312 買掛金 |

00 |

551 仕入値引戻し高 |

R5 |

11,000 ※ (1,000 |

-

※ 数字の前の“(”は、内税入力における仮受、仮払消費税額を表しています。

「外税自動計算」の仕訳例

(1) 10%課税の掛売

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

11,000 |

152 売掛金 |

00 |

511 売上高 |

B5 |

10,000 >1,000 |

(2) 10%課税の掛買

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

10,000 ※ >1,000 |

541 商品仕入高 |

Q5 |

312 買掛金 |

00 |

11,000 |

-

※ 数字の前の”>”は、外税入力における仮受、仮払消費税額を表しています。

「税計算しない」の仕訳例

「仮払消費税等」「仮受消費税等」は、必要に応じて正しい税区分を入力してください。

以下の仕訳は、仕訳入力時に「税計算しない」モードで入力します。

(1) 10%課税の掛売

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

11,000 |

152 売掛金 |

00 |

511 売上高 335 仮受消費税等 |

B5 B5 |

10,000 1,000 |

課税売上戻り

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

10,000 1,000 |

521 売上値引戻り高 335 仮受消費税等 |

C5 C5 |

152 売掛金 |

00 |

11,000 |

(2) 10%課税の掛買

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

10,000 1,000 |

541 商品仕入高 191 仮払消費税等 |

Q5 Q5 |

312 買掛金 |

00 |

11,000 |

課税仕入戻し

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

11,000 |

312 買掛金 |

00 |

551 仕入値引戻し高 191 仮払消費税等 |

R5 R5 |

10,000 1,000 |

-

軽減税率対象品目(飲食料品など)を売買する場合は、軽減税率用の税区分を使用してください。

税率が同じでも、軽減税率用ではない標準税率用の税区分を使用すると、消費税申告書が適切に計算できなくなります。8%軽減税率の掛売

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

108,000

152 売掛金

00

511 売上高

B6

108,000

(8,000

8%軽減税率の掛買

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

108,000

(8,000

541 商品仕入高

Q6

312 買掛金

00

108,000

値引・戻りの仕訳について

値引・戻りの仕訳は、使用した税区分により消費税申告書・付表の中間集計が異なります。

ただし、最後の納付税額や還付税額は同じです。

例)売上1,000、売上値引・戻り100、税率10%

-

税区分“B5”(課税売上)を使用した場合

課税標準額 - その他の課税分...............900

控除税額 - 返還など対価に係る税額...........0

-

税区分“C5”(課税売上の返還)を使用した場合

課税標準額 - その他の課税分.............1,000

控除税額 - 返還など対価に係る税額.........100

-

※ 上記の例のように、売上値引・戻りの税区分“B5”(課税売上)と“C5”(課税売上の返還)とでは、途中の集計が異なります。

同様に、仕入値引・戻りも税区分が“Q5”(課税仕入)と“R5”(課税仕入の返還)とでは、途中の集計が異なります。

勘定科目の振替について

仕訳の誤りなどで相殺仕訳(逆仕訳)や振替仕訳を入力する際は、借方、貸方の税区分を誤らないようご注意ください。

資産勘定の購入と売却について

機械や建物などの資産を売却した場合、その売却価額に対して消費税が発生します。

通常の資産の売却の仕訳は、売却価額と帳簿価額との差額を固定資産売却損益として計上します。

しかし、課税取引の本体価格と消費税額を正確に把握するために次のような仕訳をします。

【100万円の機械装置購入の例】

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

1,100,000 (100,000 |

214 機械装置 |

Q5 |

131 普通預金 |

00 |

1,100,000 |

【資産売却益の例】

-

売却:60万円

-

消費税額:6万円

-

減価償却累計:50万円

-

売却益:10万円

(1) 直接法

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

660,000 500,000 |

111 現金 911 固定資産売却益 |

00 00 |

214 機械装置 911 固定資産売却益 |

00 B5 |

500,000 660,000 (60,000 |

(2) 間接法

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

660,000 500,000 500,000 |

111 現金 227 減価償却累計額 911 固定資産売却益 |

00 00 00 |

214 機械装置 911 固定資産売却益 |

00 B5 |

1,000,000 660,000 (60,000 |

【資産売却損の例】

-

売却:40万円

-

消費税額:4万円

-

取得原価:100万円

-

減価償却累計:50万円

-

売却損:10万円

(1) 直接法

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

440,000 500,000 |

111 現金 921 固定資産売却損 |

00 00 |

214 機械装置 921 固定資産売却損 |

00 B5 |

500,000 440,000 (40,000 |

(2) 間接法

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

440,000 500,000 500,000 |

111 現金 227 減価償却累計額 921 固定資産売却損 |

00 00 00 |

214 機械装置 921 固定資産売却損 |

00 B5 |

1,000,000 440,000 (40,000 |

-

※ 修正仕訳は、入力時の税区分で逆仕訳を起こします。

有価証券の取引について

有価証券は売却した総額の5%が、非課税売上高になりますので、以下のように「データ入力」-「振替伝票入力(コクヨ式)」「振替伝票入力(連想摘要)」で操作を行ってください。

【ポイント】

-

有価証券の購入の税区分は、“00”をご使用ください。

「データ入力」-「振替伝票入力」で「売却の仕訳」を以下のように登録します。

-

売却益が出るとき(簿価100のものを150で売却した場合)

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

150

111 現金

00

161 有価証券

815 有価証券売却益

X0

X0

100

50

-

売却損が出るとき(簿価100のものを80で売却した場合)

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

80

20

111 現金

823 有価証券売却損

00

00

161 有価証券

161 有価証券

X0

00

80

20

金銭債権の譲渡について

平成26年4月1日以後に行った金融機関の不良債権処理などの金銭債権の譲渡は、全額を非課税売上高にするのではなく、譲渡対価の5%を非課税売上高にすることになりました。

消費税申告書で課税売上割合の分母に計上するため、有価証券の売却と同様に税区分コード“X0”(有価証券売上)を使用してください。

【50万円の長期貸付金を49万円で債権譲渡した場合の仕訳例】

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

490.000 10,000 |

111 現金 899 雑損失 |

00 00 |

243 長期貸付金 243 長期貸付金 |

X0 00 |

490.000 10,000 |

免税事業者等からの課税仕入れについて

インボイス制度の開始以後(令和5年10月1日以後)に、適格請求書発行事業者以外の事業者(免税事業者等)から行う課税仕入れについて記載します。

免税事業者等からの課税仕入れについては、原則として仕入税額控除を行うことができませんが、インボイス制度開始から一定期間は、経過措置により免税事業者等からの課税仕入れについて一定割合の仕入税額控除が認められます。

適格請求書発行事業者からの課税仕入れと区別するため、仕訳では免税事業者等からの課税仕入れの税区分を入力します。

ここでは、令和8年10月1日以降(仕入税額控除相当額の70%を控除可能)の仕訳例を記載します。

「会社基本情報の登録」-「インボイス情報」-「免税事業者等からの課税仕入れの経理方法」で選択した経理方法ごとに以下の仕訳を入力します。

-

経理方法が[入力時に自動計算]の場合

取引時、控除できない消費税分を費用(または資産)に上乗せする方法です。

「内税自動計算」の仕訳例

10%課税の掛買

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

11,000

(700

541 商品仕入高

QI

312 買掛金

00

11,000

課税仕入戻し

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

11,000

312 買掛金

00

551 仕入値引戻し高

RI

11,000

(700

「外税自動計算」の仕訳例

10%課税の掛買

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

10,300

>700

541 商品仕入高

QI

312 買掛金

00

11,000

課税仕入戻し

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

11,000

312 買掛金

00

551 仕入値引戻し高

RI

10,300

>700

「税計算しない」の仕訳例

10%課税の掛買

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

10,300

700

541 商品仕入高

191 仮払消費税等

QI

QI

312 買掛金

00

11,000

課税仕入戻し

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

11,000

312 買掛金

00

551 仕入値引戻し高

191 仮払消費税等

RI

RI

10,300

700

-

経理方法が[手動で調整]の場合

取引時は消費税率どおりの仮払消費税等を計上し、控除できない分を決算整理仕訳などで雑損失等に振り替える方法です。

「内税自動計算」の仕訳例

取引時

10%課税の掛買

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

11,000

(1,000

541 商品仕入高

QI

312 買掛金

00

11,000

課税仕入戻し

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

2,200

312 買掛金

00

551 仕入値引戻し高

RI

2,200

(200

決算整理仕訳

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

240

899 雑損失

00

191 仮払消費税等

00

※ 240

「外税自動計算」の仕訳例

10%課税の掛買

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

10,000

>1,000

541 商品仕入高

QI

312 買掛金

00

11,000

課税仕入戻し

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

2,200

312 買掛金

00

551 仕入値引戻し高

RI

2,000

>200

決算整理仕訳

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

240

899 雑損失

00

191 仮払消費税等

00

240

「税計算しない」の仕訳例

10%課税の掛買

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

10,000

1,000

541 商品仕入高

191 仮払消費税等

QI

QI

312 買掛金

00

11,000

課税仕入戻し

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

2,200

312 買掛金

00

551 仕入値引戻し高

191 仮払消費税等

RI

RI

2,000

200

決算整理仕訳

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

240

899 雑損失

00

191 仮払消費税等

00

240

令和8年10月1日より、一つの免税事業者等からの課税仕入れ(税込)がその年または事業年度中に1億円を超える場合には、その超える部分については、上記の経過措置を適用できません。

1億円を超えるかどうかは「取引先別税区分別集計表」等でご確認頂き、超えた部分があった場合は、その部分の仕訳には税区分コード“Q0”(課税仕入(共通・免税等))を使用してください。

消費税の決算整理仕訳について

「消費税申告書」で集計された消費税額と「合計残高試算表」で出力された仮受消費税、仮払消費税を比較し、次に「決算処理」-「決算整理仕訳入力(コクヨ式)」「決算整理仕訳入力(連想摘要)」で、以下の整理仕訳を入力してください(仮受消費税等と仮払消費税等の残高を0にします)。

-

※ 消費税の決算整理仕訳を入力する際は、税区分コード「00」(消費税に関係ない科目)にしてください。

-

基本仕訳:「消費税申告書」の仮受、仮払消費税から以下の仕訳を入力します。

借方

貸方

金額

勘定科目

税区分

勘定科目

税区分

金額

2,000

335 仮受消費税等

00

191 仮払消費税等

336 未払消費税等

00

00

1,000

※ 1,000

-

※ 青字の1000が消費税申告書の納税額です。

-

※ 上記の仕訳の結果、差額がある場合は、次のように一括仕訳ができます。

-

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

2,000 |

335 仮受消費税等 |

00 |

336 未払消費税等 191 仮払消費税等 819 雑収入 |

00 00 00 |

※ 1,000 900 100 |

-

※ 青字の1000が消費税申告書の納税額です。

(2) 納付の場合で貸方金額が多い場合

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

2,000 100 |

335 仮受消費税等 738 租税公課 |

00 00 |

336 未払消費税等 191 仮払消費税等 |

00 00 |

※ 1,000 1,100 |

-

※ 青字の1000が消費税申告書の納税額です。

(3) 還付の場合で借方金額が多い場合

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

1,000 ※ 1,100 |

335 仮受消費税等 197 未収消費税等 |

00 00 |

191 仮払消費税等 819 雑収入 |

00 00 |

2,000 100 |

-

※ 青字の1100が消費税申告書の納税額です。

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

1,000 ※ 900 100 |

335 仮受消費税等 197 未収消費税等 738 租税公課 |

00 00 00 |

191 仮払消費税等 |

00 |

2,000 |

-

※ 青字の900が消費税申告書の納税額です。

【ポイント】

翌年の申告支払時は、新年度の仕訳データに次の仕訳を入力します。

例)

(借方)未払消費税等 XXX (貸方)現金・預金 XXX

翌年の申告で還付を受けた場合は、新年度で次の仕訳を入力します。

例)

(借方)現金・預金 XXX (貸方)未収消費税等 XXX

消費税の中間納付がある場合

i. 中間納付税額の支払時

|

(借方) |

仮払金 |

XXX |

(貸方) |

現金・預金 |

XXX |

ii. 中間税額確定時

|

(借方) |

仮受消費税等 |

XXX |

(貸方) |

仮払消費税等 未払消費税等 仮払金 |

XXX XXX XXX |

差額がある場合は、前項「消費税の決算整理仕訳について」の(1)~(4)のように雑収入、租税公課を使って仕訳を入力します。

税区分コードを「00」(消費税に関係ない科目)にしてください。

輸入仕入について

例)課税標準額が10,000円、国税消費税額が780円、地方消費税額が220円の場合

以下のように税区分を分けて仕訳を入力します。

【税込経理(勘定科目「仮払消費税等」を使用しない仕訳例)】

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

10,780 (780 220 (220 |

541 商品仕入高

541 商品仕入高 |

ウ5

ケ3 |

111 現金 |

00 |

11,000 |

-

※ 消費税額は自動計算されませんので入力してください。

【税抜経理(勘定科目「仮払消費税等」を使用する仕訳例)】

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

10,000 780 220 |

541 商品仕入高 191 仮払消費税等 191 仮払消費税等 |

ウ5 ウ5 ケ3 |

111 現金 |

00 |

11,000 |

事業者向け電気通信利用役務の提供及び特定役務の提供を受けた場合

消費税の支払がなく、請求書等にも消費税相当額は記載されないため、仕訳登録時にも消費税相当額を入力しない会計処理が原則となります。

消費税申告書の計算中に一定の条件(※)を満たす場合だけ、特定課税仕入の消費税額を認識します。

-

※ 一般課税かつ課税売上割合が95%未満かつ特定課税仕入があるとき

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

100,000 |

732 広告宣伝費 |

コ5 |

111 現金 |

00 |

100,000 |

消費者向け電気通信利用役務の提供を受けた場合(仕入税額控除可能)

通常の国内取引(課税仕入)の仕訳と同じです。

消費税額を含めた金額を支払うため、仕訳登録時も消費税額を登録します。

消費税申告書の計算中に、この消費税額を控除することができます。

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

110,000 (10,000 |

732 広告宣伝費 |

Q5 |

111 現金 |

00 |

110,000 |

消費者向け電気通信利用役務の提供を受けた場合(仕入税額控除不可)

消費税額を含めた金額を支払うため、仕訳登録時も消費税額を登録します。

消費税申告書の計算中に、この消費税額を控除することはできません(この税区分の金額は、消費税申告書の計算に使用されません)。

|

借方 |

貸方 |

||||

|---|---|---|---|---|---|

|

金額 |

勘定科目 |

税区分 |

勘定科目 |

税区分 |

金額 |

|

110,000 (10,000 |

732 広告宣伝費 |

テ5 |

111 現金 |

00 |

110,000 |

7. 消費税に関するQ&A

【導入、前準備について】

|

Q1. |

簡易課税事業者で2事業以上を営んでいます。何か注意点はありますか。 |

|

A1. |

売上を事業区分別に把握する必要があります。 売上を勘定科目や部門で各事業区分に振り分けて、事業区分別の売上高を把握できるようにしてください。 操作方法については、「前準備」-「会社基本情報の登録」の「事業別指定をするには」をご覧ください。 |

|

Q2. |

税抜経理処理と税込経理処理の違いがよくわかりません。 |

|

A2. |

税抜経理処理は、本体価格(税抜価格)と消費税を区分して処理する経理方法です。 税込経理処理は、本体価格と消費税を区分しないで本体に消費税を含んだ額で処理する経理方法です。データ入力時に消費税を自動計算する設定にしておくと、税額が税抜でも税込でも集計可能となります。 |

|

Q3. |

税込経理処理で使用したいのですが、どのように設定すればよいでしょうか。 |

|

A3. |

帳票出力時の条件指示画面で、「税込で出力する」にチェックマークを付けてください。 消費税額の入力も行いたくない場合は、「前準備」- データ入力時は自動的に「税計算しない」モードになり、消費税を計算しなくなります。 なお、データ入力後に設定を変更しても、「税抜」の集計はできませんので、ご注意ください。ただし、勘定科目、補助科目で「消費税自動計算」の設定を変更すると、そちらを優先します。 |

【データ入力、修正について】

|

Q4. |

外税と内税はどう違うのでしょうか。 |

|

A4. |

外税は価格に消費税が含まれていませんが、内税は価格に消費税が含まれています。 例えば、税率10%で1000円の場合、次のようになります。 例)外税価格:本体価格は1000円、消費税は100円で合計1100円 内税価格:本体価格は 910円、消費税は90円で合計1000円 |

|

Q5. |

外税価格や内税価格の自動計算ができますか。 |

|

A5. |

はい、どちらも可能です。仕訳入力時に、外税価格(税抜価格)から消費税を自動計算する外税自動計算、または税込金額から消費税を自動計算する内税自動計算が選択できます。外税自動計算と内税自動計算は随時切替が可能です。ツールバーの[税計算]ボタンをクリックすると、計算方法を切り替えることができます。また、消費税を自動計算しない「税計算しない」というモードも用意されています。モードは勘定科目、補助科目ごとに初期設定できます。 |

|

Q6. |

外税自動計算と内税自動計算のどちらがよいでしょうか。 |

|

A6. |

会計では取引の結果を仕訳入力しますので、内税自動計算を選択するほうがよいでしょう。 |

【帳票出力について】

|

Q7. |

2種類以上の事業を営む事業者の場合の特例計算に対応できますか。 |

||

|

A7. |

はい、対応は可能です。特例計算の適用対象の場合は、原則計算と特例計算のどちらか控除額の多いほうで計算しています。 計算方法は以下をご覧ください。 [例1] 1つの事業の課税売上高が、全体の100分の75以上である場合の特例 その100分の75以上を占める事業のみなし仕入率を、全体の課税売上高に対して適用することができます。 例えば、卸売(第一種事業)と小売(第二種事業)を兼業している事業者の課税売上が、卸売部分100分の80、小売部分100分の20である場合には、その課税売上の全体について、第一種事業に係るみなし率(90%)を適用することができます。したがって、この[例1]の場合には、次の算式により計算します。

|

||

|

[例2] 2つの事業の課税売上高の合計額が、全体の100分の75以上である場合の特例 3種類以上の事業を営む事業者で、特定の2事業の課税売上高の合計額が全体の課税売上高の100分の75以上を占める場合には、その特定の2事業の低い方のみなし仕入率を、その2事業以外の売上に対しても適用することができます。

例えば、卸売(第一種事業)、小売(第二種事業)と製造業等(第三種事業)の3種類の事業を兼業している事業者のそれぞれの事業に係る課税売上高の割合が、卸売部分100分の45、小売部分100分の35、製造業等部分100分の20の場合には、卸売部分の売上高については、第一種事業のみなし仕入率(90%)、残りの小売、製造業等部分の売上高の合計については、第二種事業のみなし仕入率(80%)を適用することができることになります。

よってこの[例2]の場合には、次の算式により計算されます。

|

【運用方法の変更について】

|

Q8. |

期の途中(運用途中)で消費税管理の設定を変更できますか。 |

|||||||||||||||||||||||||||||||||||||||

|

A8. |

プログラム上の設定内容を随時変更することは可能です。 ただし、変更前の設定内容・使用状況により不都合が生じることもあります。 [解説] 消費税帳票は、「前準備」- したがって、仕訳データの税区分を正しく入力していれば、消費税管理の設定を変更しても、通常は正しく集計できます。

以下のケースは正しく集計できませんので、仕訳データの税区分を一部修正する必要があります。

|

|

Q9. |

期の途中(運用途中)で、消費税自動計算の設定を変更できますか。 |

|

A9. |

プログラム上の設定内容を随時変更することは可能です。 ただし、設定の変更以降のみに有効です。変更以前のものについては、切り替わりません。 |