以下は、『PCA Hub eDOC』についての説明です。

いよいよ、2024年1月より電子帳簿保存法の義務化が始まります。

とはいえ、電子帳簿保存法の内容は多岐に渡っており、義務化されるからといってすべての書類を電子データとして保存する必要があるわけではありません。

ここでは、義務化されることにより「最低限」必要になること、またその部分を『PCA Hub eDOC』を利用してどのように運用していけばよいのかについてご案内いたします。

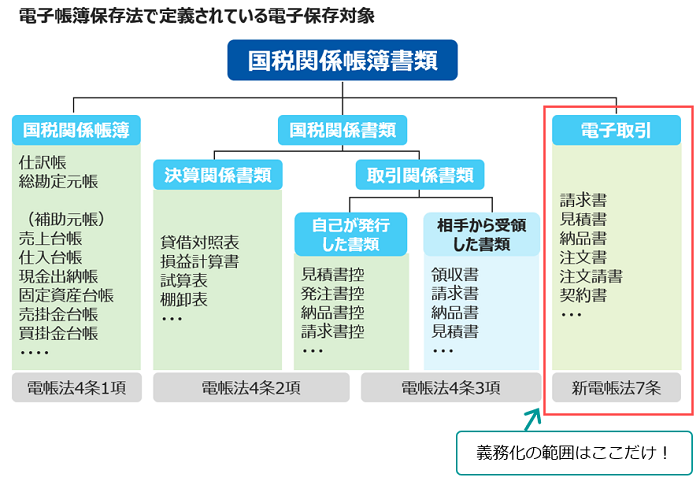

電子帳簿保存法とは?電子取引とは?

電子帳簿保存法とは、紙での保存が義務付けられていた取引や経理関係の書類について電子データでの保存を認めた法律で、書類の種類や授受の方法によってさまざまな保存方法が規定されています。

その中で「電子取引」とは、電子帳簿保存法第7条によって規定されているもので、取引関係の書類を電子データで授受することをいいます(EDIで授受、Web上からダウンロード、電子メールにPDFファイルを添付して送受信等)。

これまではこの電子データを紙に出力して保存することも認められていましたが、2024年1月からは紙での保存は認められなくなり、所定の要件に従って電子データのまま保存することが必要となります。

なお、電子帳簿保存法にはこのほかに「電子帳簿等保存」(電子帳簿保存法4条1項、2項)「スキャナ保存」(電子帳簿保存法4条3項)がありますが、義務化されるのは「電子取引のデータ保存」のみとなり、他の保存については従来通り紙での保存が認められています。

そのため、2024年1月から「最低限」行う必要があるのは、「電子取引によって受け取った請求書等の電子データを紙に印刷して保存ではなく、所定の要件に従って電子データのまま保存を行うこと」になります。

※2022年12月に公開された令和5年度税制改正大綱で、2024年1月からの新たな猶予措置が公表されました。

所轄税務署長が相当の理由(人手や予算の不足など?)があると認め、かつ税務調査の際に電子取引データのダウンロードやそのデータを印刷した書面の提示・提出の求めに応じることができる場合は、事前申請等がなくとも電子取引データを単に保存しておけばよいものとされました。

但し、「相当の理由」の具体的な条件は明らかにされておらず所轄税務署の裁量で判断されると思われ、またあくまでも猶予措置という扱いですので、今のうちからきちんと要件を満たしておくことをおすすめします。

猶予措置の詳細につきましては、所轄税務署や税理士様等にお問い合わせください。

電子取引の要件と『PCA Hub eDOC』での対応方法

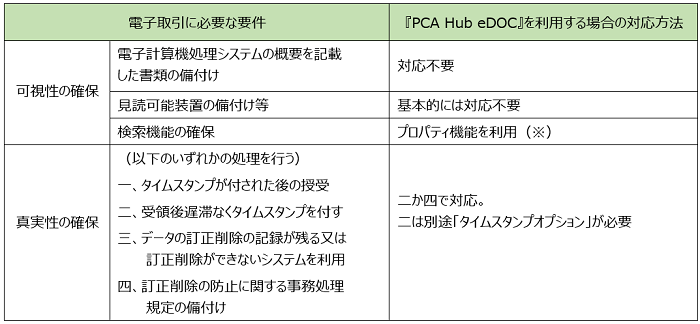

電子取引データの保存にあたっては、単にデータを保存しておくだけでは足りず、所定の要件を満たす必要があります。

要件には大きく分けて4つあります。

-

電子計算機処理システムの概要を記載した書類の備付け(自社開発のプログラムを使用する場合に限る)

→『PCA Hub eDOC』は、お客様が開発したプログラムではありませんので対応は不要です。

-

見読可能装置の備付け等

→性能についての要件は定められていませんので、普段使用されているコンピュータ(ディスプレイを含む)があれば問題ありません。

-

検索機能の確保

→書類を「取引日」「取引先」「取引金額」の3項目で検索でき、その際に二以上の項目を組み合わせて検索ができ、日付と金額が範囲指定して検索できることが必要になります。

『PCA Hub eDOC』では、「プロパティ」を利用してこれらの項目を検索します。

ファイルを『PCA Hub eDOC』にアップロード後、上記3項目を手入力で入力する必要がありますが、『AI-OCRオプション』を別途ご契約いただくと、これらの項目を自動で読み取って登録することが可能になりますので、是非併せてご検討ください。

但し、常に正しく読み取れることを保証するものではありません。2か月の体験利用が可能ですので、保存する書類の読み取り精度をご確認のうえお申し込みください。

令和5年度税制改正大綱では、「基準期間(2課税年度前)の売上高が5,000万円以下」または「電子取引データをプリントアウトした書面を、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができるようにしている」場合、税務調査の際に調査担当者のダウンロードの求めに応じることができるのであれば、この検索機能の確保は不要とされています。

但し、「取引年月日その他の日付及び取引先ごとに整理された状態」にするには、日付や取引先ごとに保存先のフォルダを分けて管理する、帳簿を作成するなどの措置が必要になります。

詳細は所轄税務署や税理士様等にお問い合わせください。

-

次のいずれかの措置を行う

一 タイムスタンプが付された後の授受

二 授受後遅滞なくタイムスタンプを付す

三 データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用

四 訂正削除の防止に関する事務処理規程の備付け

→『PCA Hub eDOC』を利用する場合、二または四での対応となります。

一は受領の際にも相手がタイムスタンプを付与した状態である必要があり、三については、EDIシステムや請求書データ等の授受を管理できるシステムやサービスを指していますので、メールやインターネットからダウンロードする事を想定した場合、三の保存は対象外になります。

※国税庁資料:令和5年6月電子帳簿保存法一問一答(電子取引関係)の問4をご確認ください。

また、二については「タイムスタンプオプション」で対応しますが、書類受領後7日以内(事務処理規定を作った場合は2か月と7日以内)にタイムスタンプを押すことが必要となり、7日以内というのは難しいケースもあり得ます。2か月と7日以内とする場合でも結局規定が必要となるのであれば、四が手間や費用のことも考えるとお勧めとなります。

まとめ

『PCA Hub eDOC』を利用して電子取引の要件を満たすには、以下の2点が必要となります。

- 「検索機能の確保」に対応するために、検索のための項目を手入力、または「AI-OCRオプション」を利用して、アップロードしたファイルに登録する

- 「真実性の確保」に対応するために、「タイムスタンプオプション」を導入する、または訂正削除の防止に関する事務処理規定を作成する

※プロパティ機能に関しては以下のFAQをご覧ください。

・プロパティ(プロパティセット)とは何ですか。

また、ファイル保存の際には年月や書類の種類ごとにフォルダを分けた方が管理しやすくなりますので、事前にどのようなフォルダ構成で管理を行っていくかをご検討ください。

説明は以上です。