バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2025/07/24

以下は、『PCA 公益法人会計シリーズ』『PCA 社会福祉法人会計シリーズ』についての説明です。

画面例は『PCA 公益法人会計DX』を使用しています。

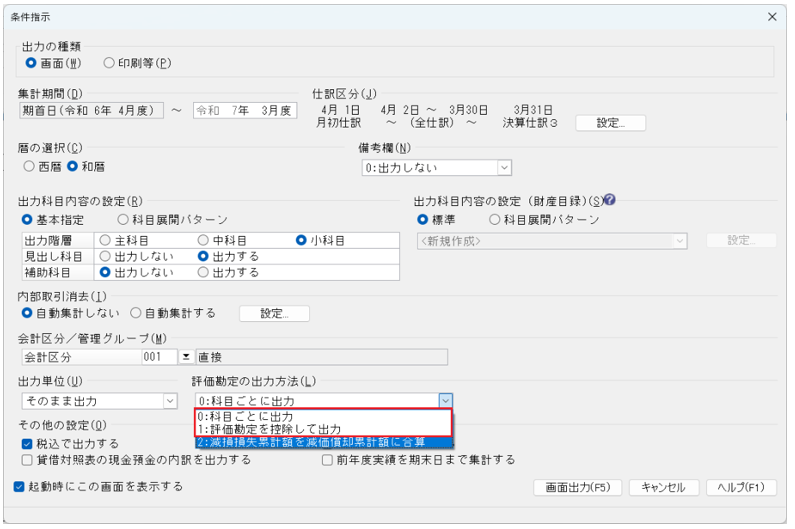

今回は「貸借対照表」の[評価勘定の出力方法]と[財産目録]の出力についてご紹介します。間接法で仕訳を行った場合、直接法で仕訳を行った場合それぞれ確認していきましょう。

間接法

減価償却費累計額を利用して、減価償却の仕訳をすること

(仕訳例 減価償却費/減価償却費累計額)

直接法

減価償却費累計額を利用せず、減価償却の仕訳をすること

(仕訳例 減価償却費/建物)

減価償却仕訳を間接法で入力している場合、[評価勘定科目の設定]をしていただくことで、「決算書」-[貸借対照表]を出力する際に[条件指示]の[評価勘定の出力方法(貸借対照表)]で「科目ごとに出力」(間接法)や「評価勘定を控除して出力」(直接法)を選択することで表示を切り替えることができます。

[評価勘定科目の設定]を変更する場合は必ず「ファイル」-「データ領域のバックアップ」を実行してください。

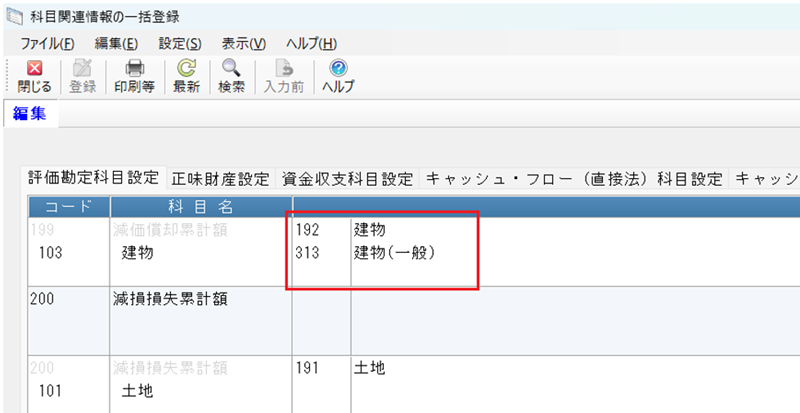

「前準備」-「科目の登録」-「科目関連情報の一括登録」の[評価勘定科目設定]タブを開き、固定資産の種類ごとに[減価償却累計額]の補助科目を用意し、補助科目ごとに固定資産科目を[控除対象科目]に設定を行います。

期首残高:192-313 建物 50,000,000

仕訳:611-617 減価償却費 / 119-103 減価償却累計額(建物) 1,000,000

設定後、上記のように仕訳を行います。

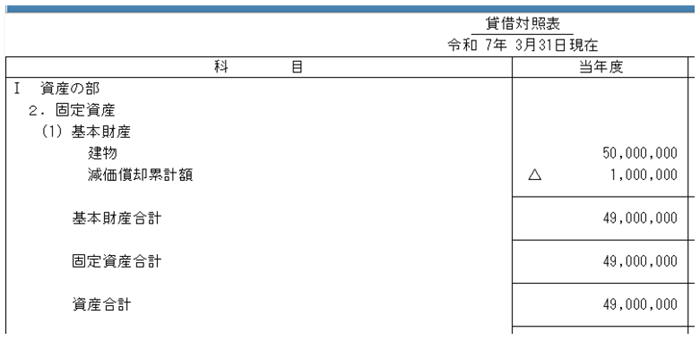

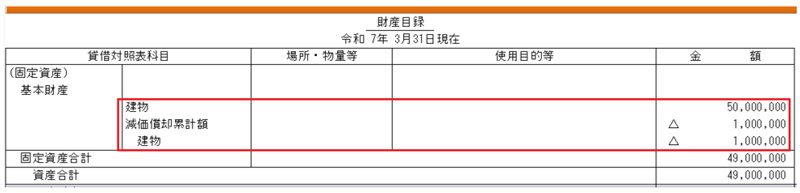

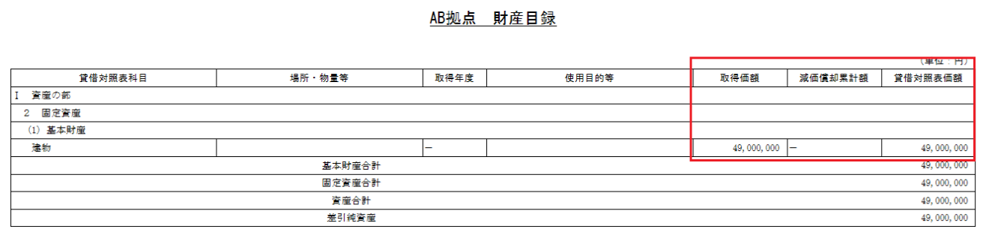

「科目ごとに出力」の場合

貸借対照表・財産目録ともに建物購入原価と減価償却累計額が別で表示されます。

「評価勘定を控除して出力」の場合

貸借対照表・財産目録ともに建物から減価償却累計額を引いた額が表示されます。

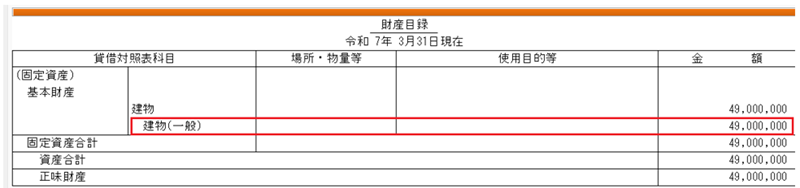

PCA社会福祉法人会計シリーズの[財産目録]では条件指示の設定に係わらず[取得価格][減価償却累計額][貸借対照表価額]を期首残高や仕訳から自動集計することができます。

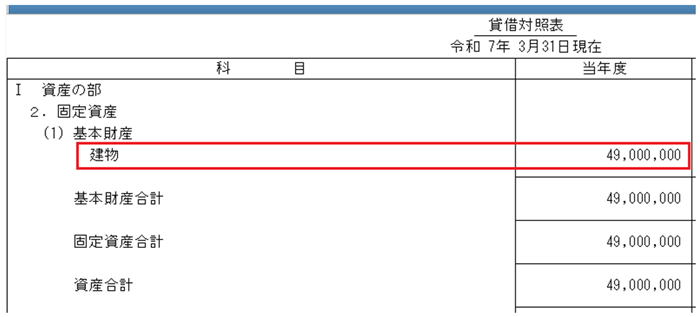

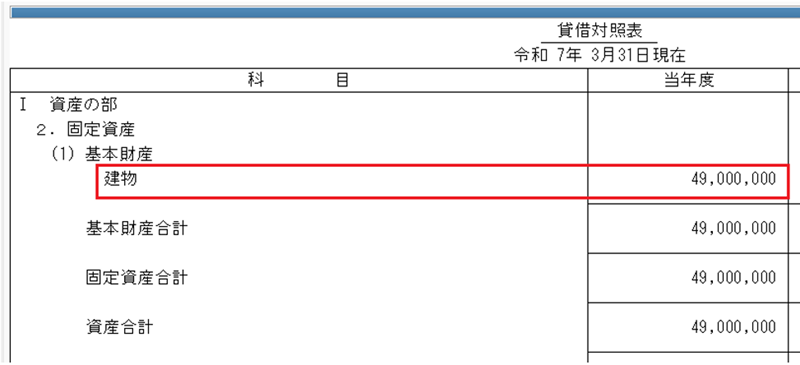

減価償却仕訳を直接法で入力している場合、「決算書」-[貸借対照表]の[条件指示]で[評価勘定の出力方法(貸借対照表)]を「科目ごとに出力」(間接法)や「評価勘定を控除して出力」(直接法)の選択に係わらず、直接法で出力されます。

期首残高:192-313 建物 50,000,000

仕訳:611-617 減価償却費 / 192-313 建物 1,000,000

上記のように仕訳を行うと、条件指示に係わらず下記のように出力されます。

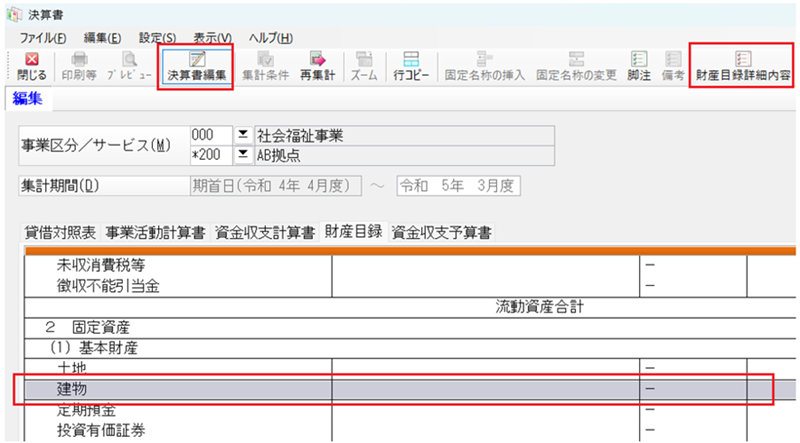

社会福祉法人会計の「財産目録」では、減価償却累計額が【―】で表記されますが、決算書編集をすることで、金額を計算する機能があります。

建物を選択した状態で、[決算書編集]―[財産目録詳細内容]をクリックします。

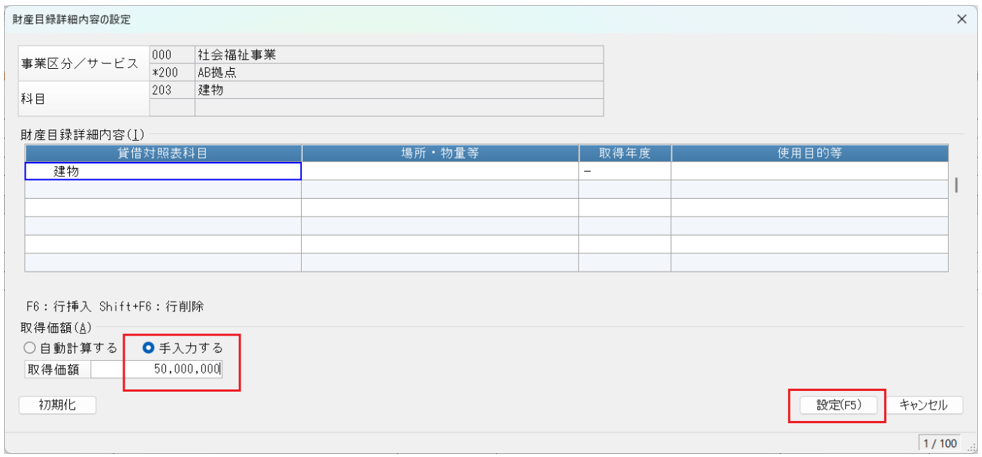

[手入力]を選択し、取得価額を入力し[設定]します。

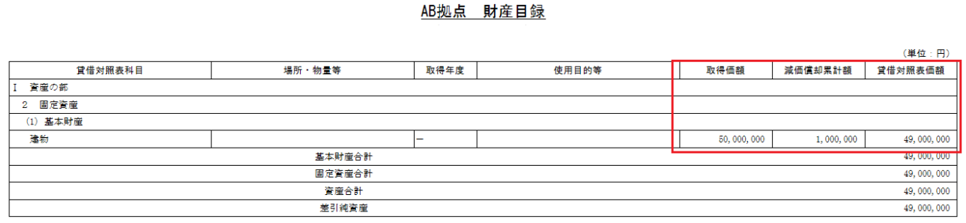

取得価額を設定することで、直接法で仕訳をしても取得価額から減価償却累計額を計算し、正しく出力することができます。

説明は以上です。