バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2020/10/16

平成20年公益法人会計基準における財務諸表に含まれる正味財産増減計算書内訳表は、公益目的事業会計、収益事業等会計及び法人会計など会計区分ごとに表示する必要があります。この内訳表を作成するにあたり、収益科目の取扱いと会計区分間の他会計振替に関する特徴・注意点をご説明します。

また、平成20年公益法人会計基準における財務諸表に含まれていない予算書及び収支計算書の取り扱いにつきましてもご説明します。

正味財産増減計算書内訳表を作成するにあたり、収益及び費用の各科目や金額を、各会計区分へ計上することになりますが、今回は、主な収益科目についてご説明します。そして、会計区分間で利益の振替を行う場合に使用する他会計振替につきましてもご説明します。

各事業に発生する収益については、直接、内訳表の経常収益区分に計上することとなりますが、法人に共通的に発生する可能性のある収益科目については、以下に示した方法によります。※(FAQ問Ⅵ-2-④)

公益財団法人が会員組織を設け、その会員から会費(賛助会費)を集めているケースがあります。公益社団法人及び公益財団法人の認定に関する法律(以下「認定法」といいます)では、寄附金に該当するものと考えられています。この会費を徴収するに当たり、規程、募集要項等で、寄附の使途の目的を定めなければ公益目的事業財産になりますが(認定法第18条第1号)、一定割合を管理費に充てるなど公益目的事業以外への使途を明らかにすれば、その定めた割合に従います。なお、公益社団法人の社員が支払う会費は、目的を定めていなければ、50%を公益目的事業に配賦することとなり公益目的事業財産となります。※(FAQ問Ⅵ-1-①)

使途の定めに従い各事業に配賦します。なお、公益目的事業のみを実施する法人は、一部を合理的な範囲で管理費の不足相当分を法人会計に配賦することができます(法人会計が収支均衡となるように配賦します)。

交付者による使途の定めに従い各事業に配賦します。

徴収により使途を定めた場合は、その使途の定めにより各事業に配賦します。使途の定めのないものは、50%を公益目的事業に配賦することとなります。

その財産の区分方法に従い配賦します。

公益目的事業のみを実施する法人は、一部を合理的な範囲で管理費の不足相当分を法人会計に配賦することができます(法人会計が収支均衡となるように配賦します)。

以上のように配賦した結果、法人会計が黒字になることがあります。公益法人については、認定法との関係で直ちに問題が生じるものではありません。例えば、将来、管理部門において設備投資が予定されている場合など管理部門強化のため財源が必要となるときは、合理的な計画の下、必要な範囲で法人会計を黒字とすることはあり得ます。一方で、このような合理的な理由がないにもかかわらず、法人会計に多額の黒字が恒常的に発生するような状態は、法人会計は、基本的には収益獲得を目的とするものでなく収支均衡を図るべきものであることから適切ではないと考えられます。このような状況においては、法人会計の黒字について、法人会計への収益の配賦割合や法人の考え方など事実関係等合理的理由や公益目的事業への影響を行政庁は確認することがあるほか、必要に応じ見直しを求める場合があるとされていますので注意が必要です。※(問Ⅴ-8-①、問Ⅴ-8-②)

他会計振替額は、利益の振替を会計区分間で行う場合に用いられます。

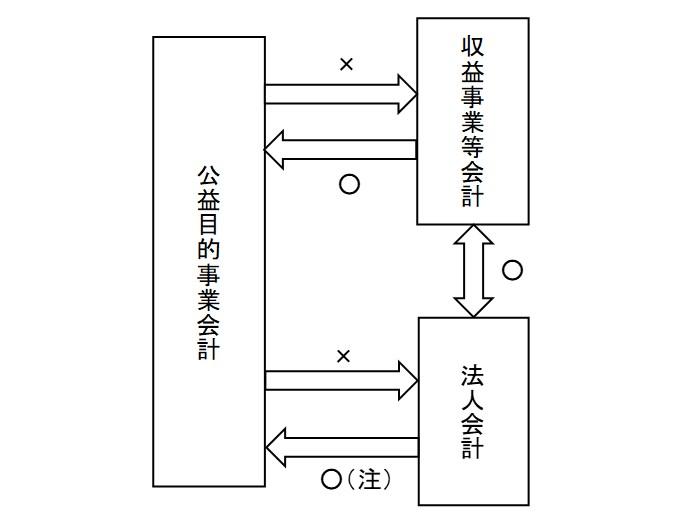

公益法人の場合、収益事業等会計から公益目的事業会計へ利益の50%又は50%超の繰入れによる振替、法人会計から公益目的事業会計への利益の振替、そして収益事業等会計から法人会計への利益の振替を行うことができますが、認定法第18条の規定により、公益目的事業会計から収益事業等会計及び法人会計への振替はできないことに注意が必要です。なお、法人会計から公益目的事業会計への振替にあたっては、認定法施行規則第26条第8号に規定する定款又は社員総会もしくは評議員会において、公益目的事業のために使用し又は処分する旨を定めた額に相当する財産として振り替えることとなります(決算承認の社員総会又は評議員会における承認が可能です)。

一方、一般法人については、公益法人とは異なり、各会計間の利益の振替は可能です。※(FAQ問Ⅵ-2-①、問Ⅵ-2-④、問Ⅵ-2-⑥)

公益法人における各会計間の他会計振替の可否を図表に表すと、下記のとおりとなります。

(注)定款又は社員総会もしくは評議員会において、公益目的事業のために使用し又は処分する旨を定めた額に相当する財産の移動は可能です(認定法施行規則第26条第8号)。

平成20年公益法人会計基準における財務諸表から収支予算書及び収支計算書は除外されています。収支予算書については、公益法人は、認定法において作成及び保存が義務付けられています(認定法第21条第1項)。収支予算書は損益ベースで、かつ、会計区分別に記載されている必要があります(認定法施行規則第30条)。なお、事業年度の途中で補正予算を作成した場合、行政庁に提出することまでは求められていません(認定法第21条第1項)。ただし、事業内容の変更等に伴い補正予算を作成する場合において、変更認定申請又は変更届出をするときは、変更に係る事業計画書及び収支予算書(損益ベース)を行政庁に提出する必要があります(認定法施行規則第8条第2項及び第11条第3項)。

平成 20 年公益法人会計基準においては、収支計算書は財務諸表に含まれていないため、作成が求められておらず、また、法令により作成が求められるものでもありません。しかしながら、①従来から旧制度の公益法人の運営上、予算準拠主義に基づいた予算の編成、執行の重要性、②予算管理などの内部管理目的、③定款において作成し理事会等の承認を得ることを規定している、④予算と実績の対比により法人の運営状況の報告及び説明、などの理由から継続して収支計算書を作成している法人も多く存在します。もし公益法人及び一般法人が収支計算書を作成する場合には、収支計算書の作成に関する基準を独自に法人の会計処理規程等の内部規程で定めておく必要があります。

また、法人が平成 20 年公益法人会計基準に基づく正味財産増減計算書内訳表の会計区分に対応した収支計算書内訳表を作成している場合は、内訳表の様式や内部取引の処理方法を会計処理規程等の内部規程に定めておく必要があると考えられます。また、収支計算書の様式に決まりはなく、上述の①から④までの理由に応じた様式で法人が作成することになります。

(非営利法人委員会研究報告第28号(平成28年1月26日日本公認会計士協会)Ⅰ2(2)②13、Ⅱ2.17)

平成20年公益法人会計基準に基づく正味財産増減計算書内訳表の作成にあたっては様々な特殊性がありますが、今回は、収益科目と他会計振替に絞って解説しました。

そして予算書に関しては、公益法人は作成及び備置が必須となりますが、一般法人は定款や内部規程に従い作成の有無を判断します。収支計算書につきましては、公益法人・一般法人共に内部規程に従い作成の有無を判断します。一度ご自分の法人の規程上では、どのように規定されているか確認されてはいかがでしょうか。

※本文中の「※」印は以下の参考サイト「 “よくある質問”. 国・都道府県公式公益法人行政総合情報サイト」から閲覧できます。

https://www.koeki-info.go.jp/faq.html (参照2020-07-14)

平成18年12月、辻・本郷税理士法人入社。平成21年10月公益法人部へ異動。

公益法人制度改革に従事した後、現在、公益法人の会計、税務、運営相談・公益認定コンサルティングを中心に担当している。

URL:NEXTA(https://nexta-pro.com/)

URL:https://www.ht-tax.or.jp/