バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2025/02/07

新リース会計基準の対象となる会社は主に上場会社及びその子会社、会計監査人を設置している会社(大会社)等であり、会計監査人が設置されていない中小企業等は対象外です。

多くの海外投資家が日本の株式市場に参入してきていることから、海外投資家が理解できる財務諸表を公開する必要があります。

海外では、国際的な会計基準であるIFRSが会計基準として広く採用されていますが、ほとんどの日本の上場企業は日本独自の会計基準(日本基準)を採用しています。そのため、海外投資家が財務諸表を理解できるように、日本基準をIFRSに合わせる改正がされています。

2019年にIFRSのリース会計基準が改正されました。固定資産と同様に、オペレーティング・リースが収益獲得を目的として利用されているにも関わらず、貸借対照表に計上されていないことがIFRSで問題視されたため、IFRSが改正されました。

日本基準でも国際的な会計基準に合わせるために以下の3点を重視し2024年9月に改正が行われました。

① IFRSと整合性を図ることにより、財務諸表間の比較可能性が高まること

② 全てのリースについて資産及び負債を計上することは財務諸表利用者からニーズがあること

③ オペレーティング・リースについて賃貸借処理に準じた会計処理を継続することは、重要な負債が財務諸表に計上されていないことの指摘を国際的に受ける可能性があり、日本の資本市場及び企業の財務報告に対する信頼性に関するリスクが大きいこと

① 「形式」より「実態」を重視

② 原則、全てのリースが貸借対照表に計上(オンバランス)

③ リース期間は契約期間ではなく、延長及び解約オプション期間を考慮する

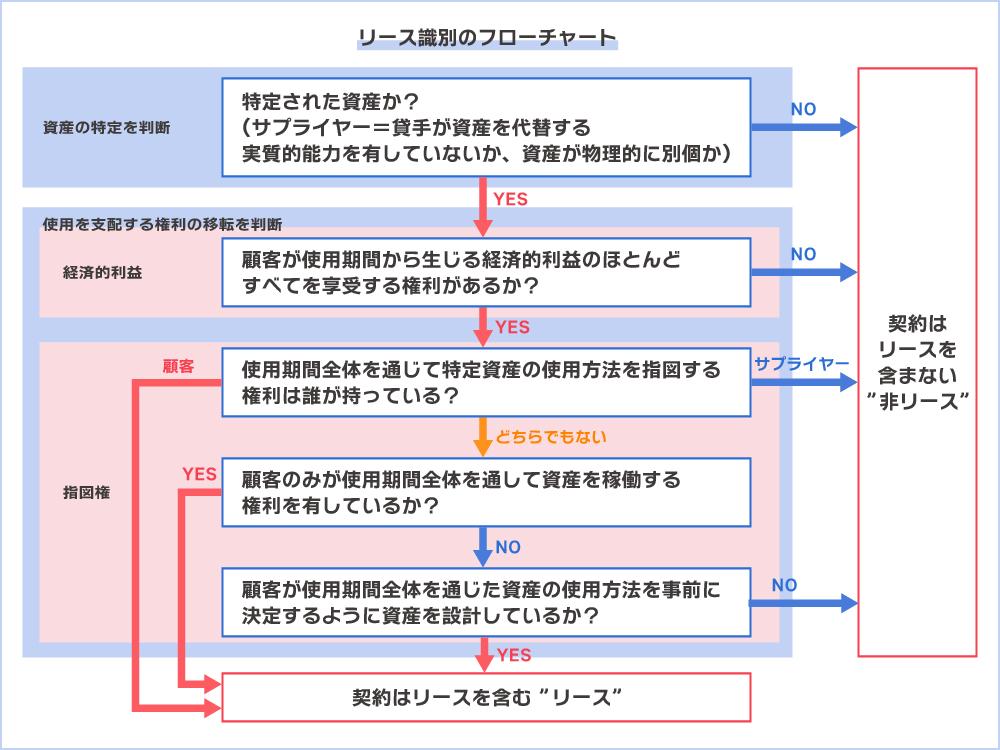

【リースの識別判定フロー】

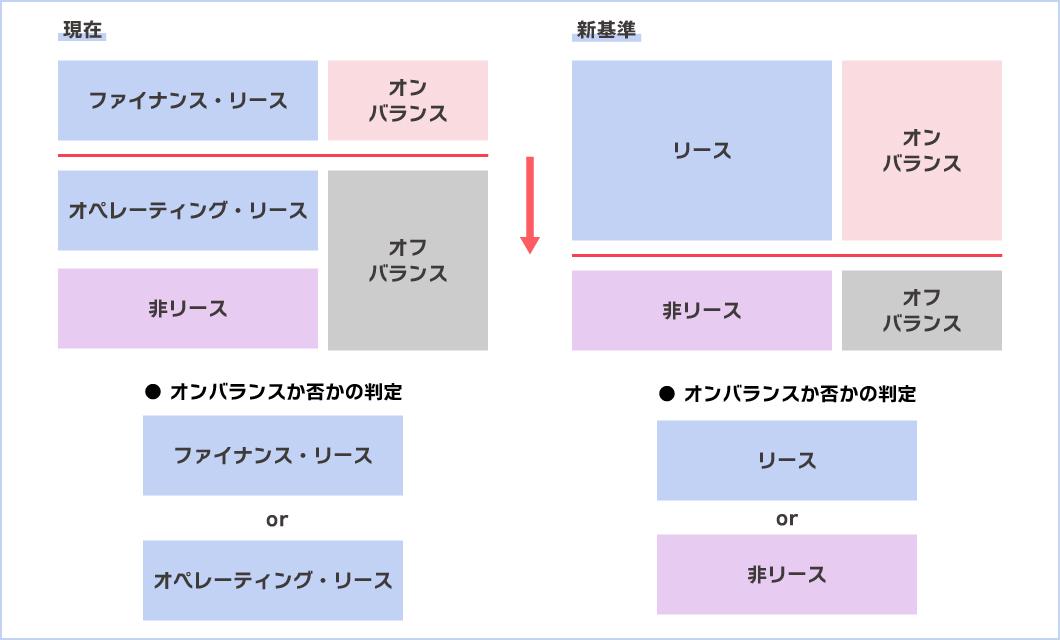

現行のリース基準はファイナンス・リースとオペレーティング・リースの2種類があります。ファイナンス・リースとは、途中解約ができず、使用に伴う費用のほとんど全てを実質的に借主が負担する契約です。オペレーティング・リースとは、ファイナンス・リース以外のリースです。ファイナンス・リースは実質的に自社の資産と考えられるため、ファイナンス・リースに該当するリース契約では、リース資産とリース債務がオンバランスされます。

一方で、オペレーティング・リースでは、支払ったリース料が損益計算書に計上されるだけであり、貸借対照表にリース資産とリース債務は計上されません(オフバランス)。

日本企業の多くはオフバランスによる実務的なメリットがあるため、オペレーティング・リースを多用して来ました。

具体的なメリットは主に3点です。

しかし、改正により、原則として全てのリースが貸借対照表(使用権資産とリース負債)に計上され、台帳等での継続管理が必要になります。また、使用権資産及びリース負債が計上されることで、自己資本利益率(ROE)と総資産利益率(ROA)が悪化するため、会社の経営判断にも影響を与えることになります。

【現行の基準と新基準の対比表】

例外規定もあります。1契約あたりの総額が300万円以下または新品時の資産価値が5,000米ドル以下のリース契約はオフバランスが可能です。また、リース期間が12ヵ月以内で購入オプションを含まないリース契約もオフバランスが可能です。

現行のオペレーティング・リースは、リース期間に渡りリース料を定額で費用に計上しています。しかし、オンバランスにより現行のファイナンス・リースと同様に、減価償却費と支払利息を計上することになります。

現行のファイナンス・リースについてはリース契約期間に基づいてリース期間を決定し、リース資産とリース債務の計上額を計算しています。しかし、新リース会計基準になると、リース契約期間ではなく、リース契約の延長または解約オプションを含めたリース期間を決定する必要があるため、リース期間≠契約期間になる可能性があります。

新リース会計基準により、新しくリースとして認識されるものは「隠れリース」と呼ばれています。

【隠れリースの一覧(例示)】

| 分類 | 対象取引 |

|---|---|

| 不動産 | ・店舗/賃借事務所 ・駐車場 ・レンタルスペース ・工場敷地/物流センター ・倉庫保管スペース ・社宅、社員寮 ・広告看板スペース、看板使用料 など |

| 動産 | ・情報機器(サーバー、ネットワーク、ラック等) ・事務機器(PC、携帯電話、複合機) ・営業用/配送用車両 ・フォークリフト ・コンテナ ・発電設備(太陽光パネル、発電機) ・プレハブ ・その他レンタル機器/設備/工具 等 |

| 業務委託関係関係 | ・データセンター業務 ・ネットワーク業務(サーバー、専用線) ・セキュリティ業務 ・製造委託(工場、機械) ・物流業務(トラック、船舶、航空機) ・電力供給契約 等 |

店舗/賃借事務所、駐車場、社宅、営業用/配送用車両は、比較的把握が容易な「隠れリース」です。

しかし、不動産や動産以外の契約もリースの定義に該当すれば、リースを含む契約として認識されるため、上表の業務委託のような契約もリースに該当する可能性があります。今後は、前述のとおり契約ごとに「リースの識別判定フロー」に当てはめて判断していくことになります。

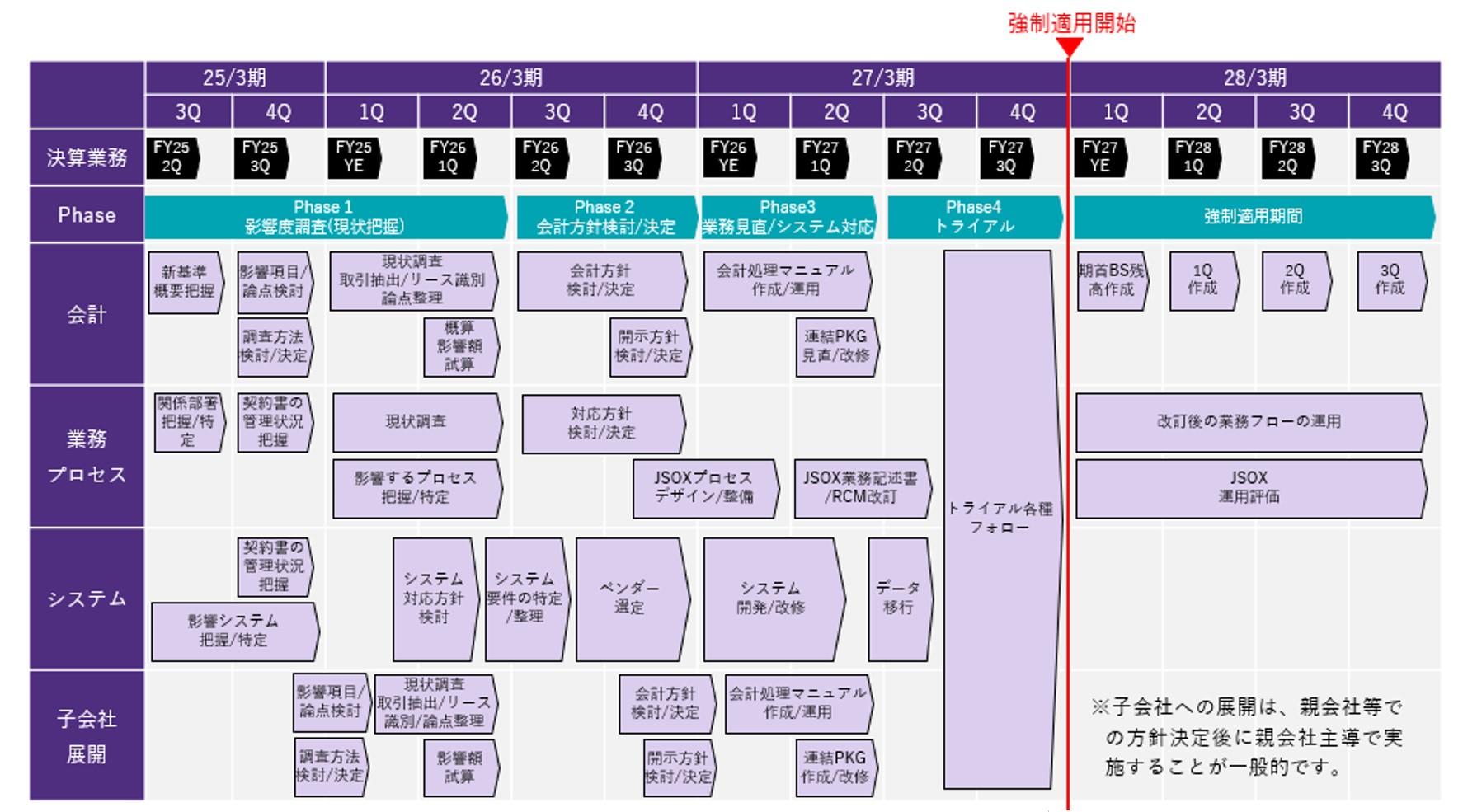

新リース会計基準は2027年4月以後開始の事業年度から適用されるため、強制適用まで約2年の時間の猶予があります(掲載25年1月現在)。しかし、経理/財務部門だけでなく、現業部門(支店や営業所、店舗等)での対応すべき事項が多いため、対応を先送りすることは危険です。すぐに対応が必要な項目は主に以下の3点です。

① 契約書の洗い出し

② 影響度調査

③ 社内体制の整備

全ての契約書を特定の部署で管理している会社は少なく、支店や営業所で保管されているケースや保管場所が不明なケースもあります。「隠れリース」を洗い出すために契約ごとにリースに該当するか否かを確認する必要がありますが、そもそも契約書を集めることに時間がかかります。

BS面は、使用権資産とリース負債がオンバランスされることにより、自己資本利益率(ROE)と総資産利益率(ROA)が悪化します。PL面は賃借料の一部が減価償却費と支払利息(営業外費用)に別れるため営業利益が上昇します。また、トータルで見れば、利息相当分がリース期間の前半に膨らみ、事業計画に影響を与えることが想定されます。このため、基準の適用にあたり早期に、対象となる契約の洗い出しやリースの特定を行い、具体的な影響額を試算し将来のBSやPLへの影響をシミュレーションしておくことが必要です。

新リース会計基準における「リース」に該当した場合、現行のリース基準におけるファイナンス・リースと類似した計算が必要となり、計算対象や計算作業が増加します。

今まではExcelで計算対応できている会社も多いですが、「隠れリース」の把握や計算対象の増加を考えると、Excelでの対応は困難となるため、システム(管理ツール)導入及び改修の検討が必要になります。

また、新リース会計基準に関する規程の整備、リースを特定できる業務フロー(変更情報の入手を含む)、開示情報を収集するプロセスを構築する必要があります。

特に①と③は、他部門を巻き込んで全社的に対応する必要があるため、相当な準備時間を要します。

【導入までの一般的スケジュール(3月決算会社)】

この記事は最低限の知識を得ることを目的としているため、この記事だけでは新リース会計基準に対応することは不可能です。また、自社単独で新リース会計基準の適用を進めるには実務的な負担が相当程度発生することが予想されます。うまく外部専門家の支援等を受けながら進めることが近道といえます。

また、システムの導入を悩んでいる会社は、システム会社に問い合わせをすることも大切です。

太陽グラントソントン・アドバイザーズ株式会社

大手監査法人にて、上場企業に対する法定監査を経験した後は、中小監査法人でIPO支援に関与した。

現職では監査法人での経験を生かし、IPOコンサルティング及び会計アドバイザリー業務に従事している。

URL:https://www.grantthornton.jp/services/advisory/accounting/