バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2026/04/22

法人税の計算は、「利益に税率を掛けるだけ」と思われがちですが、実際には会計上の利益と税務上の所得の違い、税率の区分、税額控除の適用など、押さえるべきポイントが複数あります。

さらに、確定申告や中間申告、納付期限の管理まで含めると、バックオフィス担当者の負担は決して小さくありません。そのため税理士にほぼすべての業務を依頼しているケースも少なくありません。

法人税の計算を自社内でしようと思っている方は、特に次のような疑問をお持ちかと思います。

本記事では、法人税の基本的な仕組みから具体的な計算方法、申告・納付までの流れを体系的に解説します。

計算の全体像を理解し、期限内に正しく申告できるよう、実務で押さえておきたいポイントを整理してみましょう。

法人税とは、法人が事業活動によって得た所得に対して課される国税です。

株式会社や合同会社などが対象となり、利益をもとに税額を計算します。

法人税は利益が発生した場合に課される重要な税目です。正しい計算と期限管理を行い、適切に申告・納付する必要があります。

法人税は事業年度単位で計算し、法人自らが税額を算出して申告や納付をします。

決算で確定した数値をもとに計算するため、決算業務と密接に関わる税金です。

決算書の当期純利益が、そのまま法人税の計算対象になるわけではありません。

税法上のルールに基づき、加算・減算などの調整を行ったうえで課税所得を求めます。

法人が負担する税金は法人税だけではありません。地方法人税や法人住民税、法人事業税も発生します。

実務では、これらを含めた実効税率で税負担を把握することが重要です。

法人税は、すべての組織に課されるわけではありません。

法人格の有無や事業内容によって、課税対象となるかどうかが決まります。

まずは全体像を整理しておきましょう。

法人税の課税対象となるのは、原則として法人格を持つ組織です。以下はその代表例です。

▼法人税の課税対象となる主な法人(原則として全所得が課税対象)

| 区分 | 主な法人 |

|---|---|

| 普通法人 | 株式会社、合同会社、合名会社、合資会社、有限会社、医療法人、相互会社など |

| その他の法人 | 協同組合、一般社団法人、NPO法人、学校法人など |

普通法人は原則として全所得が課税対象となります。一方、公益法人等などは収益事業に限り課税されます。

法人税はすべての法人に一律に課されるわけではありません。

公共法人(地方公共団体、国立大学法人など)は原則として法人税の課税対象外です。

一方、公益法人等や人格のない社団等は、収益事業(継続的・営利的に行う特定の事業)を営む場合に限り、その収益部分に法人税が課されます。

非営利法人であっても、収益事業を行えば課税対象となる点に注意しましょう。

| 区分 | 主な例 | 法人税の課税対象か |

|---|---|---|

| 営利法人 | 株式会社・合同会社など | 課税対象 |

| 非営利法人(収益事業あり) | 一般社団法人など | 収益部分のみ課税 |

| 非営利法人(収益事業なし) | 一部公益法人 | 原則非課税 ※公益法人等は収益事業に限り課税 |

| 個人 | 個人事業主 | 非対象 ※所得税の対象 |

法人税の計算を正しく行うためには、まず自社がどの区分に該当するかを把握することが前提となります。特に一般社団法人や医療法人などは、事業内容によって課税関係が変わるため注意が必要です。

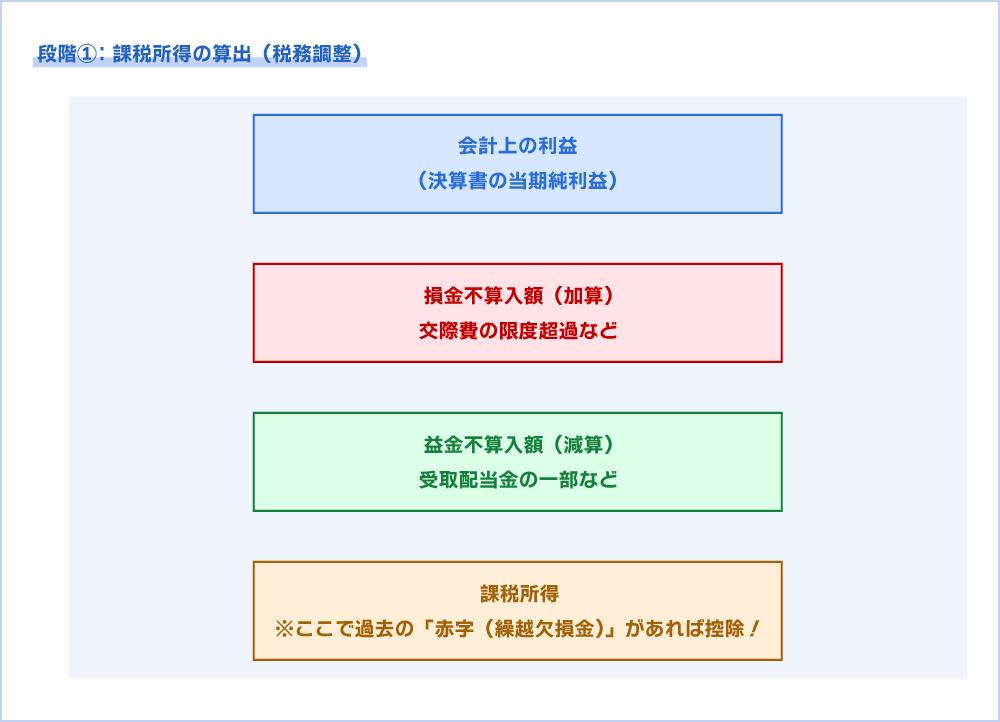

法人税は「利益に税率を掛ける税金」といわれますが、実際に税率を掛ける対象は決算書上の利益ではありません。法人税の計算において基準となるのは「課税所得」です。

決算書に記載される当期純利益は、会計基準に基づいて算出された数値です。

一方、法人税の計算では、税法上のルールに従って所得を計算します。

そのため会計上は費用として計上できても、税務上は損金として認められないものがあります。また、会計上は収益であっても、税務上は課税対象外となるものも存在します。

この違いを調整した結果が「課税所得」です。

法人税の課税所得は、次の流れで求めます。

簡単に表すと、次の式になります。

この加算・減算の処理を「税務調整」といいます。

代表的な税務調整には、次のようなものがあります。

これらは会計上では「費用」として計上されていても、税務上は全額または一部が損金として認められません。そのため、課税所得を計算する際に加算されます。

反対に、受取配当金の一部など、税務上課税されない収益は減算対象となります。

青色申告法人において過去の事業年度で赤字が発生している場合、その欠損金を翌期以降の所得から控除できる制度があります。

これを「欠損金の繰越控除」といい、法人税の負担額を左右する重要な仕組みとなっています。

【例】

たとえば当期の課税所得が1,000万円でも、繰越欠損金が500万円ある場合、実際の課税対象は500万円となります。

※なお、欠損金の繰越には控除限度や繰越期間の制限(原則10年)があります。

法人税の計算は、大きく分けて「課税所得の算出」と「税額の確定」の2段階で行います。

流れを順番に確認していきましょう。

まずは、会計上の利益に税務調整を加え、課税所得を算出します。

前章で解説したとおり、損金不算入額の加算や益金不算入額の減算を行い、税法上の所得を確定させます。

さらに繰越欠損金がある場合は、この段階で控除を行います。欠損金の控除後の金額が、税率を掛ける基礎となる課税所得です。

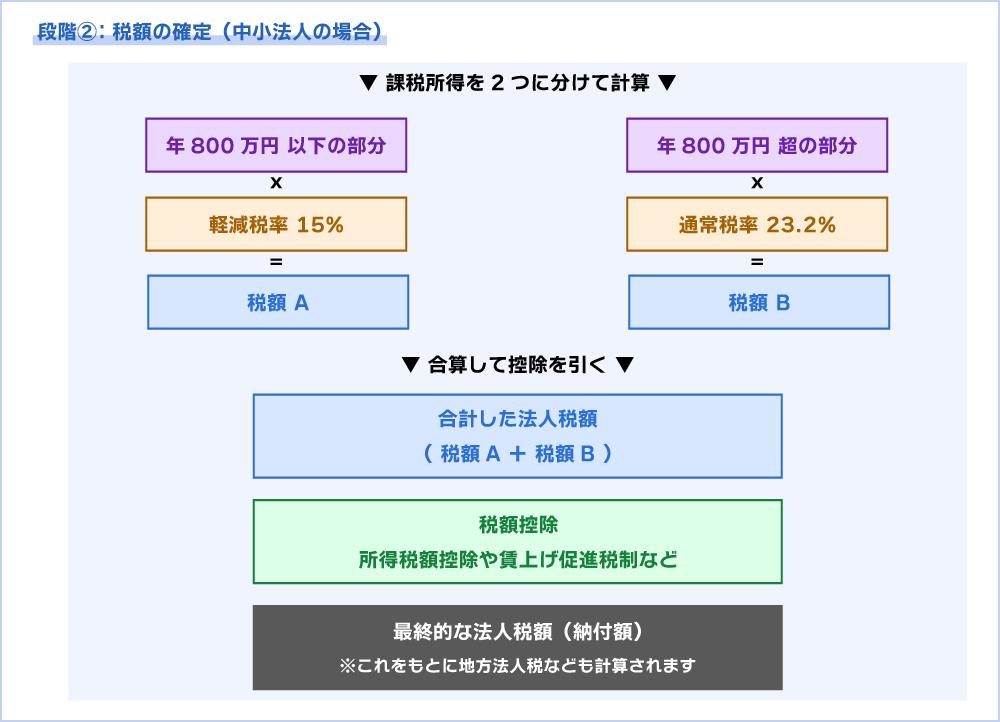

課税所得が確定したら、法人税率を適用します。

中小法人(資本金1億円以下など一定の要件を満たす法人)の場合、年800万円以下の部分には軽減税率が適用され、それを超える部分には通常税率が適用されます。

| 区分 | 所得 | 税率 | |

|---|---|---|---|

| 普通法人 | 中小法人 | 年800万円以下の部分 | 15% |

| 年800万円超の部分 | 23.2% | ||

| 中小法人以外の法人 | 全額 | 23.2% | |

(参考:法人税率の軽減 | 中小企業庁)

たとえば課税所得が1,200万円の場合、以下のように所得を区分して計算します。

※上記の軽減税率は2026年度末(2027年3月31日)まで適用されます。ただし軽減税率は租税特別措置法による時限措置であり、適用期限は税制改正により変更される場合があります。

一方、大法人は原則として通常税率が適用されます。

税率を掛けて算出した法人税額から、各種税額控除を差し引きます。

代表的な税額控除には、次のようなものがあります。

所得税額控除は、利息や配当金に対して源泉徴収された所得税について、法人税との二重課税を防ぐために法人税額から差し引く制度です。

税額控除は「所得を減らす」のではなく、「算出された税額から直接差し引く」仕組みです。

適用できる控除があるかどうかで、最終的な納税額は大きく変わります。

税額控除を差し引いた後の金額が、最終的な法人税額となります。

実務では、ここに地方法人税の計算も加わります。

また、法人住民税や法人事業税は法人税額や所得金額を基準に計算されるため、法人税の確定は他の税目にも影響します。

法人税の基本的な計算式を整理すると、次のとおりです。

この流れを押さえておくと、申告書作成や税額の見込み計算も整理しやすくなります。

ここでは、課税所得が確定した後の法人税額を、具体的な数値で確認してみましょう。

税率は代表的な水準を用いた概算です(実際の適用税率は事業年度や要件により異なります)。

800万円 × 15% = 120万円

400万円 × 23.2% = 92.8万円

合計法人税額 = 212.8万円

※ここから税額控除があれば差し引きます。

5,000万円 × 23.2% = 1,160万円

こちらも税額控除があれば差し引いた金額が最終税額になります。

なお、法人税とは別に、地方法人税・法人住民税・法人事業税も発生します。

実効税率で見ると、法人全体の税負担はおおよそ30%前後になるケースが一般的です(規模や自治体により変化あり)。

自社の利益水準を当てはめて概算しておくと、資金繰りの見通しも立てやすくなるでしょう。

正確な法人税額を求めるには、税務調整や税額控除の確認が必要です。ただし、資金計画や利益予測の段階では、概算で税額を把握したい場面も多いでしょう。

その場合は「実効税率」を使った概算が有効です。

実効税率とは、法人税に加えて、地方法人税・法人住民税・法人事業税などを含めた実質的な税負担割合を指します。

法人税単体の税率は約23%前後ですが、地方税を含めると、全体としてはおおよそ30%前後になるケースが一般的です。

ざっくりとした目安は、次のように計算できます。

たとえば課税所得1,000万円の場合、

→ 1,000万円 × 30% = 約300万円

あくまで目安ですが、経営判断や資金繰りの初期試算としては十分参考になります。

| 区分 | 実効税率の目安 |

|---|---|

| 中小法人(所得800万円以下部分) | 約25〜30% |

| 中小法人(800万円超部分) | 約30%前後 |

| 大法人 | 約30〜33% |

※自治体や事業内容により多少異なります。

概算はあくまで「目安」です。最終的な申告税額は、必ず正確な計算に基づいて確定させる必要があります。

法人税は計算して終わりではありません。

確定した税額を期限内に申告し、納付まで完了させる必要があります。

期限を過ぎると延滞税や加算税の対象になるため、スケジュール管理が重要です。

原則として、事業年度終了日の翌日から2ヶ月以内に申告・納付を行います。

この期限は、申告と納付がセットです。申告だけ、納付だけでは足りません。

なお、定款変更など一定の手続きを行えば、申告期限の延長が認められる場合もあります。

ただし延長できるのは「申告期限」であり、納付期限ではありません。

納付が遅れれば延滞税が発生します。

法人税の申告方法は主に次の2つです。

現在は電子申告が主流です。一定規模以上の法人(※)は電子申告が義務化されています。

※事業年度開始時点の資本金または出資金が1億円超の法人や、通算法人、相互会社、投資法人、特定目的会社(資本金額に関係なく対象)が対象。ただし外国法人や人格のない社団等は対象外となる(参照:大法人の電子申告の義務化について| 【e-Tax】国税電子申告・納税システム)

電子申告を利用すると、以下の利点があります。

税務署へ持参または郵送で提出する方法です。

中小法人では今も利用されていますが、効率面では電子申告が優位です。

納付方法には複数の選択肢があります。

▼法人税の主な納付方法と特徴

| 納付方法 | 主な特徴 | 注意点・制限 | 向いているケース |

|---|---|---|---|

| ダイレクト納付 | e-Taxで申告後、事前登録した口座から自動引き落とし | 事前に税務署への届出が必要 | 継続的に納税する法人、手続きを一元化したい場合 |

| インターネットバンキング | 納付区分番号を用いてオンラインで支払う | 金融機関の対応状況を確認 | 既にネットバンキングを利用している法人 |

| クレジットカード納付 | 国税クレジットカードお支払いサイトで納付 | 決済手数料が発生 1,000万円超は不可 | 一時的にキャッシュを温存したい場合 |

| スマートフォン決済 | 専用サイトからPay払いで納付 ※利用できる決済アプリ一覧は国税庁の公式サイトから確認可能 | 上限30万円 (2026年時点) | 少額納付の場合 |

| 窓口納付 | 納付書を金融機関や税務署へ持参 | 窓口営業時間内のみ | 電子手続きに不慣れな場合 |

法人税の納付は電子化が進んでおり、現在はダイレクト納付やインターネットバンキングが主流です。

特にダイレクト納付は、申告から納付までe-Tax内で完結するため、実務負担を抑えやすい方法といえるでしょう。

クレジットカード納付は資金繰りの調整手段として使われることが多い方法です。便利な一方、手数料が発生する点に注意しましょう。

法人税は金額が大きくなる傾向があるため、期限直前に慌てない体制を整えておきましょう。

| 項目 | 内容 | 補足 |

|---|---|---|

| 申告期限 | 事業年度終了日の翌日から2ヶ月以内 | 3月決算なら5月31日まで |

| 納付期限 | 申告期限と同日 | 申告と納付はセット |

| 期限延長 | 原則1ヶ月延長可能 (申告期限の延長の特例の適用) | 申告のみ延長。納付は延長不可(延滞税あり) |

| 主な申告方法 | 電子申告(e-Tax)/書面申告 | 一定規模以上は電子申告義務化 |

| 主な納付方法 | ダイレクト納付/ネットバンキング/クレジットカード/金融機関窓口 | 資金繰り計画が重要 |

法人税は「計算」よりも「期限管理」でミスが起きやすい税目です。

決算日を起点に逆算し、早めに準備を進めましょう。

法人税は、確定申告だけでなく、一定の要件を満たす場合に「中間申告・中間納付」が必要になります。これは、税負担を1回に集中させないための仕組みです。

原則として前事業年度の法人税額が20万円を超える場合、法人税法第71条の定めにより中間申告が必要になります。

該当する法人は、事業年度開始日から6ヶ月を経過した日を基準として、中間申告・納付を行います。

中間納付額の計算方法は主に2つあります。

| 方法 | 内容 | 特徴 |

|---|---|---|

| 予定申告 | 前期の法人税額の半額 | 手続きが簡単 |

| 仮決算 | 当期6ヶ月分の実績で計算 | 業績が悪化している場合に有効 |

通常は、前期法人税額の2分の1を納付する「予定申告」が一般的です。ただし、業績が大きく落ち込んでいる場合は、仮決算を行うことで納付額を抑えられる可能性があります。

中間申告・納付の期限は、事業年度の開始日以降、6ヶ月を経過した日から2ヶ月以内です。

【例】

・4月1日開始の法人

→ 9月30日が6ヶ月経過日

→ 11月30日が中間申告・納付期限

中間納付は見落とされやすい手続きですが、対象となる法人では資金計画に直結します。

決算後だけでなく、期中の税額見込みも把握しておくことが重要です。

法人税の計算は、会計データの整理、税務調整、申告書作成と工程が多く、手作業が増えるほどミスや作業負担が大きくなります。

決算期に業務が集中しないよう、日常業務の段階から仕組み化しておくことが重要です。

ここでは、実務負担を軽減するための方法を整理します。

法人税の申告書は別表が多く、転記ミスや計算誤りが発生しやすい部分です。

会計ソフトと連携できる法人税申告ソフトを活用すれば、データの自動反映や計算処理の効率化が期待できます。

これらを活用すると、入力作業や確認作業にかかる時間の大幅な削減が期待できます。

制度の適用可否や手続き方法に迷う場合は、税務署へ相談する方法もあります。

税務署では基本的な制度説明や提出方法について確認できるのが利点です。

ただし、具体的な節税対策や経営判断に関わる助言は受けられません。あくまで制度確認の位置付けです。

複雑な税務調整や節税対策を検討する場合は、税理士への相談が有効です。

専門家の関与により、誤りの防止と税務リスクの低減が期待できます。

法人税計算は、決算期だけの業務ではありません。日常の会計処理から申告までを一連の流れとして管理すると、作業負担を平準化できます。

法人税の計算は、「利益×税率」という単純なものではありません。会計上の利益をもとに税務調整を行い、課税所得を算出し、そのうえで税率を適用します。

さらに、地方法人税や法人住民税、法人事業税も含めると、実際の税負担はより複雑になります。

本記事で整理したポイントは、次のとおりです。

法人税は金額が大きくなりやすく、期限を過ぎると延滞税や加算税の対象になります。追徴課税を防ぐには、計算方法だけでなく、申告スケジュールまで含めて管理しておくことが重要です。

決算日から逆算して準備を進め、必要に応じてシステムや専門家を活用しながら、安定した税務運営につなげていきましょう。

A.法人税の申告や納付が期限を過ぎた場合、延滞税や加算税が発生する可能性があります。

主なペナルティは次のとおりです。

延滞税は日数に応じて加算されるため、納付が遅れるほど負担が増えます。

特に法人税は金額が大きくなりやすいため、資金不足による遅延が起きないよう、納付資金を事前に確保しておきましょう。やむを得ない事情がある場合は、早めに税務署へ相談することも大切です。

A.赤字で法人税額がゼロの場合でも、原則として申告は必要です。

法人税は「税額がある場合のみ申告する制度」ではありません。課税所得がゼロであっても、確定申告書の提出義務があります。

また、赤字を申告しておくことで、繰越欠損金として翌期以降の黒字と相殺できる場合があります。将来の税負担を軽減するためにも、赤字決算でも適切に申告を行いましょう。