バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2021/05/11

法定調書合計表はその年に会社が支払った給与や報酬などを報告するものです。社員の年末調整後にしか集計をすすめられませんので時間との勝負です。すべての社員への支払を単純に集計するだけでなく、源泉徴収していない者をカウントするなど細かな条件による集計作業も発生します。また、退職手当の集計もあります。1年分の集計を細かく条件別に行うため非常に神経を使います。

法定調書合計表には不動産の賃料や譲渡なども記入します。そのため、人事部門だけでは必要な情報が足りないこともあり、総務部などの関係部署に早めに依頼して準備しなければなりません。年一回の作業ですが人事担当者には大変な仕事です。

この記事では給与計算や年末調整を担当し、法定調書合計表を作成する筆者が法定調書合計表の書き方や提出方法について詳しく解説します。

法定調書合計表とは「給与所得の源泉徴収票等の法定調書合計表」のことです。集計する対象期間は1月1日から12月31日までです。法定調書合計表は法定調書と一緒に税務署に提出します。法定調書合計表と法定調書はセットだと覚えておきましょう。

法定調書合計表に記載する内容は法定調書の合計なので、作成するときは法定調書を作成してから作成します。給与所得の源泉徴収票等の合計なので、社員数が多い場合は合計するだけでも大変です。

また、会社が源泉徴収しているのは社員だけではありません。税理士や社労士、司法書士など会社が仕事を依頼する専門家への支払いも相手が法人でなければ報酬の支払い時に源泉徴収していますので対象となります。

他に不動産の賃料なども支払い相手が法人でなければ対象となりますので注意が必要です。

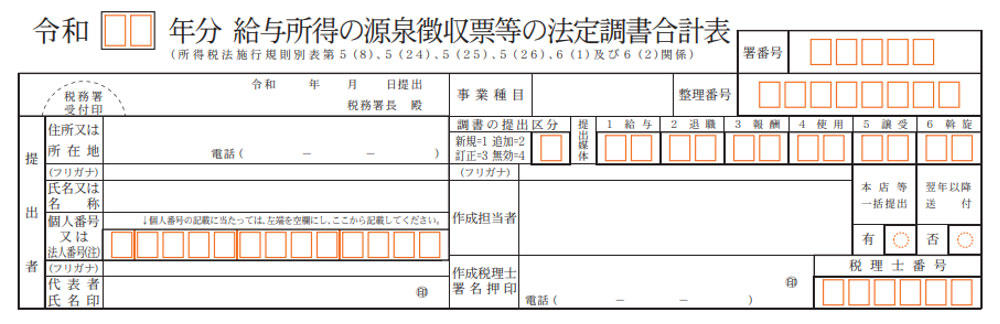

「給与所得の源泉徴収票等の法定調書合計表」は国税庁のサイトからダウンロードできます。

法定調書合計表に記載する内容について詳しく確認していきましょう。社員が多かったり、事務所や社宅の賃料の支払いが多いと、かなりの作業ボリュームになります。計画的に準備するとよいでしょう。

提出者欄には給与や報酬の支払者の住所や名称を記載します。企業は法人番号、個人であれば支払者のマイナンバーを記載していきます。事業種目は事業内容です。例えば派遣会社であれば派遣業といった具合です。

提出区分は通常の提出であれば「新規」を選択します。作成担当者は記載者の氏名です。作成担当者あてに内容についての確認が税務署から入ることもあります。事業所が複数あり本店が一括で提出していれば一括提出とします。翌年以降の用紙送付が不要ならその旨も記載しましょう。

社内の人事担当者が記入している場合は、作成税理士の欄は空欄で提出します。

給与所得の源泉徴収票合計表の総額は、すべての支払総額を記載します。社員身分に関係なくパートやアルバイトも含めます。年度の途中で退職人への支払いも忘れずに含めましょう。

パートやアルバイトのなかには税扶養の範囲内で働く人もおり、その人たちは源泉徴収していません。源泉徴収していない人数は「源泉徴収税額のない者」の欄に正しく記載しましょう。月々の給与から源泉徴収していない場合でも、年末調整で源泉徴収の対象者となることがありますので、必ず年間の支払額と源泉徴収額を確認するようにしましょう。

中途入社の社員が前職で源泉徴収されていた額は、入社時に前職の源泉徴収票を提出してもらい12月末に所属する会社が一括で年末調整します。しかし、法定調書合計表の支払金額には自社で支払った分や源泉徴収した分だけを集計して記入しますので注意しましょう。

「源泉徴収票を提出するもの」の数は法定調書と一緒に税務署へ提出する源泉徴収票の枚数です。年末調整後に社員に発行した源泉徴収票の枚数ではありません。税務署へ源泉徴収票を提出する対象は次の要件に該当する者ですので覚えておきましょう。

上記に該当しなければ提出不要です。

また、災害が多い昨今ですので災害免除法で猶予を受けている対象者がいれば、それも記載します。いなければ空欄で提出します。

退職手当の総額と源泉徴収額を記載します。源泉徴収票を提出するものは役員へ支払った退職手当等に限ります。一般の従業員へ支払った退職手当は対象外で源泉徴収票を提出しませんので注意しましょう。

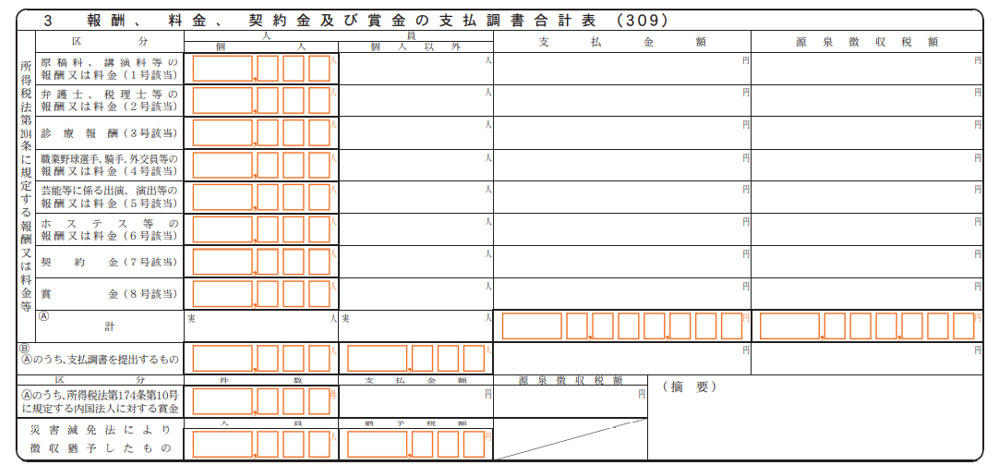

役員や従業員以外のものに支払う報酬、料金、契約金及び賞金を記載します。カンタンにいうと給与以外で支払ったものです。支払額や源泉徴収額だけではなく人数も記載すます。

例えば個人の弁護士と社労士、税理士法人に支払いがあれば上から2段目の2号該当欄の人数に個人:2、個人以外:1とカウントします。

7号該当の契約金は就職ための支度金、移転料等のなどです。8号該当の賞金は広告宣伝のためのものです。

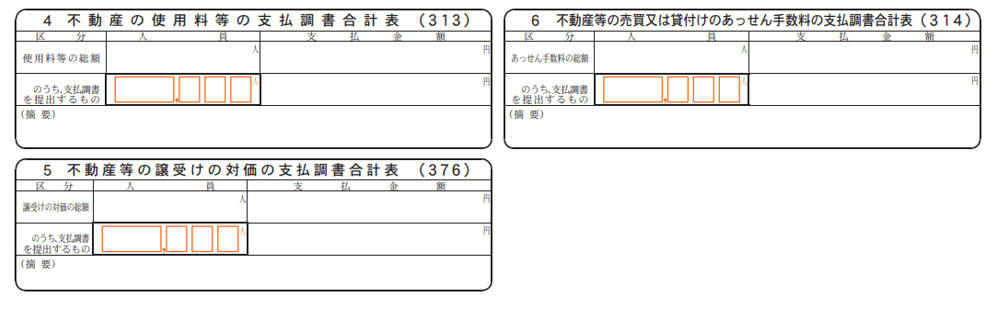

不動産の使用料等の支払調書合計表は事務所や社宅などの賃料です。支払調書を提出しない取引先への支払いも含みます。

譲受けの対価の支払調書合計表は支払い金額のなかに補償金が含まれていれば摘要欄に「内補償金○○○円」と記載しましょう。

あっせん手数料の支払調書合計表は、すべての手数料の支払人数と金額を記入します。賃料のみ支払っている法人に対しては支払調書を作成しませんので、支払調書を提出するものだけの合計を2段目に集計します。

法定調書合計表の提出期限や提出方法についてご説明します。提出する法定調書の枚数により提出方法が定められていますので確認しておきましょう。

○提出期限

支払った年の翌年1月31日まで

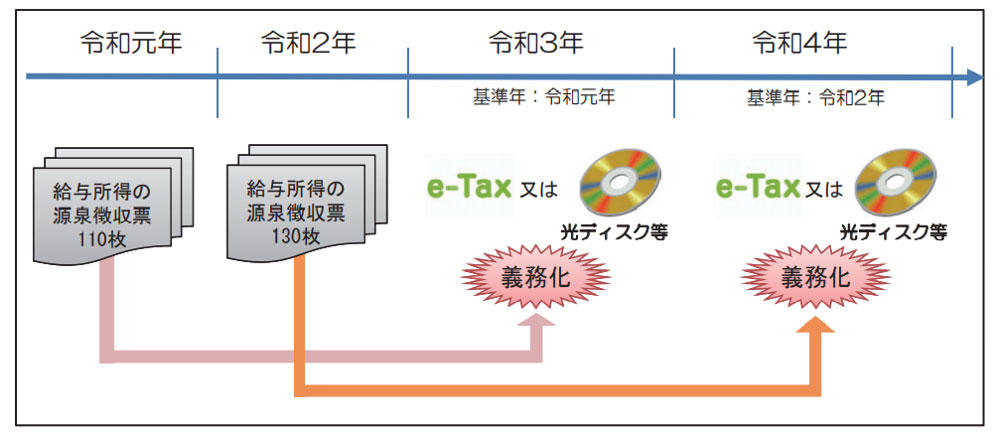

令和2年1月1日から12月31日までに支払ったものは、令和3年1月31日が期限です。

○法定調書合計表の提出先

所轄の税務署

○法定調書合計表とあわせて提出するもの

令和2年に支払ったものから法定調書の種類ごとに、前々年100枚以上の調書を提出していれば令和3年1月1日以降からはe-Tax又は光ディスク等による提出が義務となりますので注意しましょう。

人事担当者は年末調整が完了すると法定調書の準備を始めます。法定調書合計表は法定調書につながる作業です。事務所や社宅の賃料、不動産譲渡などの情報も必要なため、総務部など他部署とも協力してすすめなければなりません。

筆者も実務を担当していますが、給与所得ひとつとっても集計作業のボリュームが大きく、源泉徴収の対象者か否かなど細かな条件別に集計していくので時間を要します。

従業員数の多い事業所や社宅数が多い場合は早めに事前準備をすすめるとよいと思いますよ。