バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2020/06/23

企業にとって退職給付制度の設計は大きな課題です。それは、大転職時代といわれる近年においてもかわりません。

以前の退職給付制度は確定給付型といわれる退職金額を約束する制度が大半でしたが、現在は確定拠出型の拠出金額を基準にした制度に移行している企業が多くなっています。しかし、経営資源の問題から退職給付制度の設定が難しい企業もあります。

この記事では最近注目される「iDeCo+(中小事業主掛金制度)」について、導入メリットや導入方法を詳しく解説します。

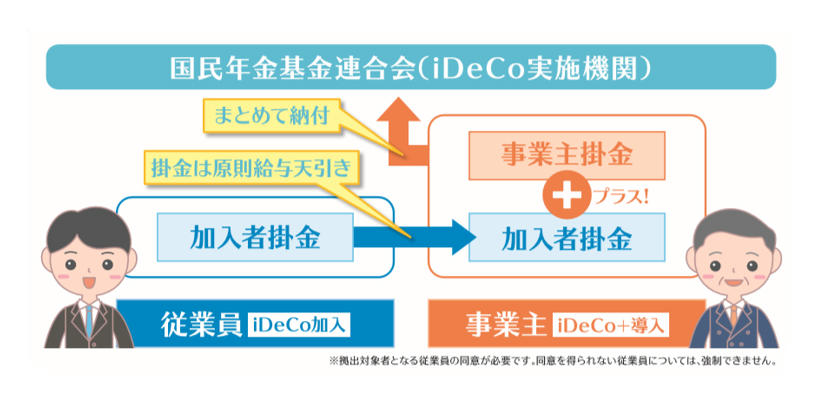

「iDeCo+(イデコプラス)」は中小事業主掛金納付制度のことで、従業員が掛けている個人型確定拠出年金(個人型DC)に企業が上乗せして掛金を拠出できる制度です。従業員は自分が拠出した加入者掛金と事業主が拠出した事業主掛金をあわせて運用します。運用責任は従業員にあり、最終的な給付額についても企業が責任を負うことはありません。

拠出金は従業員と事業主の掛金合計が5,000円から1,000円単位で決められ、他の企業年金制度を導入していない会社員は事業主と合わせて月額23,000円まで掛けることができます。従業員の掛金なしで全額事業主が負担することはできません。

基本的に60歳まで引き出すことができないため、長期運用のメリットを活かすことができます。確定給付年金のように予定した退職金に運用実績額が届かず不足が発生することがないため企業年金の選択肢として注目されています。

2018年に創設された制度ですが、国民年金基金連合会が発表している加入等の概況 では2020年3月時点で1,462社が導入しています。加入者数は9,586人で今後ますます増加すると予測されます。

iDeCo+と企業型確定拠出年金はどちらも従業員と事業主が掛金を拠出し従業員が運用します。事業主が掛金をまとめて納付する点も同じです。しかし、加入する主体が従業員か事業主かという大きな違いがあります。

引用:厚生労働省|iDeCo+のリーフレット

https://www.mhlw.go.jp/content/12503000/000346681.pdf

以前から制度として存在する企業型確定拠出年金は事業主が主体となる制度で、適格退職年金や厚生年金基金の代わりの企業年金として導入している企業が多く、運営管理手数料は事業主が負担します。事業主掛金に従業員が掛金を上乗せして拠出するマッチング拠出もできますが、あくまで企業の制度としての位置付けです。そのため比較的経営に余裕のある大企業が導入している傾向があります。

iDeCo+は従業員が主体となる制度で、事業主が従業員の加入している個人型確定拠出年金の掛金に上乗せする逆マッチング拠出です。そのため運営管理手数料などの諸経費は従業員が負担します。事業主からすれば費用をおさえて企業年金制度を導入することができます。そのため比較的経営資源の厳しい中小企業を対象とした制度となっています。

iDeCo+の加入条件

加入条件の3,4については2020年の法改正で変更される予定の項目です。

3については従業員が300名以下の企業も制度を利用できるように対象が拡大され、4については労使合意の定めがなくても掛金の拠出が可能となる法案が審議されていますので今後の動きをチェックしていく必要があります。

次に企業がiDeCo+を導入するメリットをまとめておきます。

【企業側の導入メリット】

改めて確認すると低コストで企業年金を創設しやすいことがわかりますね。

厚生労働省が発表している「平成30年就労条件総合調査の概況」によれば、企業規模別の退職年金制度の導入割合は従業員100~299人の企業で36.6%、30~99人では17.9%に過ぎません。経営状況やコスト負担面から考えてもiDeCo+の導入はメリットが大きいといえます。

iDeCo+の対象者は個人型確定拠出年金の加入者です。現在の加入者数はどれくらいいるのでしょうか。現状をみてみましょう。

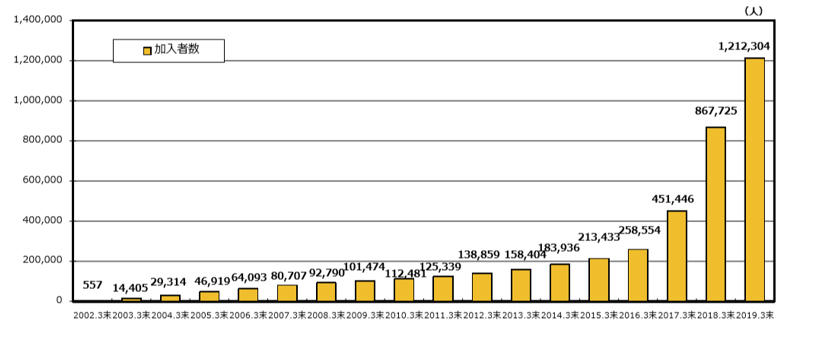

個人型確定拠出年金の加入者は2019年3月末で1,212,304人となっています。下のグラフからも2017年以降に爆発的に増えているのがわかります。2017年は制度改正により企業年金に加入している会社員や公務員が個人型確定拠出年金に加入できるようになった年です。

引用:確定拠出年金統計資料P.19|加入者数

https://www.ideco-koushiki.jp/library/pdf/statistics_201903.pdf

引用:確定拠出年金統計資料P.21|年代別加入者割合

https://www.ideco-koushiki.jp/library/pdf/statistics_201903.pdf

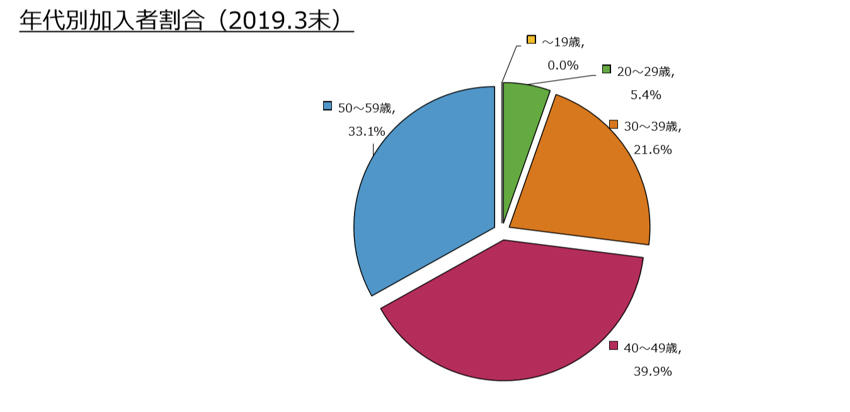

加入者の年齢構成をみても40歳以上が73%を占めています。年金への不安から個人で年金を準備する人が増えていると思われます。俗にいう自分年金を準備している人が多数いるということです。この状況からもiDeCo+の導入は福利厚生の手厚さをアピールでき、従業員のモチベーションをあげる1つの方法であると言えるのではないでしょうか。

iDeCo+の導入は事業主の一方的な意向ではできません。退職金に係る規定の変更は労働基準監督署への届出が必要ですし、届出には従業員代表の意見書の添付が必須です。

対象者を定め、事業主掛金を一定の基準をもとに規定で定めた場合は従業員に対して説明会などを開かねばなりません。従業員のメリットを確認しましょう。

【従業員の導入メリット】

企業だけでなく従業員側のメリットも把握して導入をスムーズに進められるようにしておきましょう。

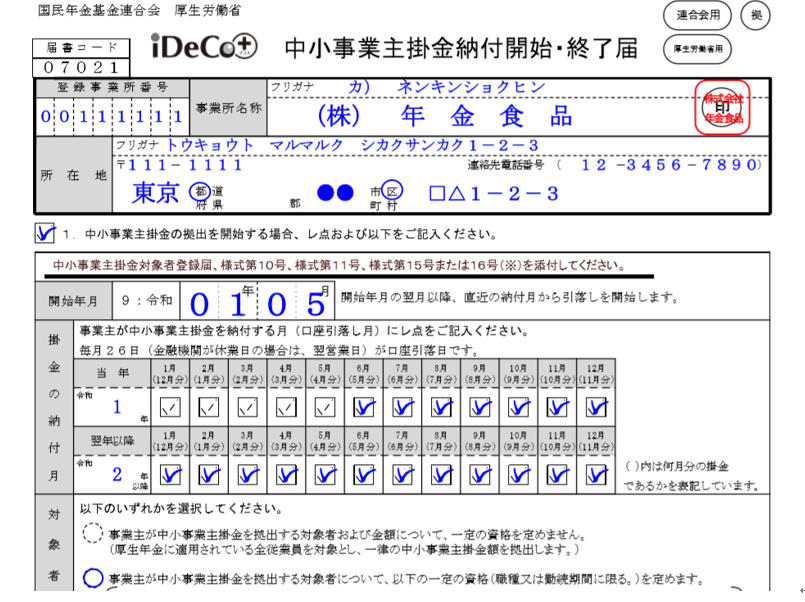

iDeCo+の事業主掛金の拠出を開始する場合は、対象従業員や事業主の掛金額などを地方厚生局と国民年金基金連合会に届出ます。導入以降も入社・退職や掛金の変動などの届出が必要となりますので忘れないようにしましょう。

引用:iDeCo公式サイト|中小事業主掛金納付開始・終了届 (K-301)記入例

https://www.ideco-koushiki.jp/library/pdf/K-301_3008.pdf

iDeCo+を導入して事業主の口座から掛金を納付するには登録事業所番号が必要となります。企業は従業員が個人型確定拠出年金に加入した時点で、国民年金基金連合会に登録事業所届を提出しなければなりません。登録が完了すると「事業所登録通知書」が発行され、登録事業所番号を通知されているはずですので確認してください。

iDeCo+に関する各種届出書類はこちらのiDeCo公式サイト「規約・届出様式」で確認することができます。

https://www.ideco-koushiki.jp/library/style/

企業の退職給付は年々減少傾向にあります。転職が多い昨今では、ポータビリティが高い企業年金は非常に魅力的だと思います。費用負担から導入をためらっていた中小企業事業主にとって「iDeCo+」は企業年金導入のチャンスです。

労使双方にメリットがあり、福利厚生の充実をはかれば従業員のモチベーションアップにもなります。この機会に検討してはどうでしょうか。