バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2020/05/19

会社にはさまざまな雇用形態で働く社員がいます。社員の待遇は雇用形態により違うことが多く、なかには不条理な待遇の格差もあります。この問題を解消するために、2020年4月1日から雇用形態にとらわれない公正な待遇の確保を目的とした「同一労働同一賃金」が企業に求められるようになりました。

言葉の響きから「同一労働」=「同一賃金」と誤解しやすいのですが、同一労働同一賃金は、均等待遇・均衡待遇を求めるものです。同じ部署に正社員とパートがいても必ず同じ賃金を支払う必要はないということです。

この記事では、「同一労働同一賃金」の内容と企業がすべき対策と注意点を詳しく解説します。

同一労働同一賃金とひとくくりにされますが、会社が直接雇用するパートや有期雇用者と派遣社員では同一労働同一賃金のもととなる法律が違います。

パートや有期雇用労働者(期間を定めて契約・更新をしている労働者)は「パートタイム・有期雇用労働法」が適用されます。この法律は、同じ会社で働く正社員や無期雇用フルタイム労働者(期間を定めず雇用契約をしている労働者)と基本給・賞与・各種手当などの賃金や、福利厚生・教育訓練の機会など、あらゆる待遇について不条理な差をなくすことを目標にしています。

派遣社員に適用されるのは2018年(平成30年)の労働者派遣法の改正で新たに盛りこまれた「派遣労働者の同一労働同一賃金」です。派遣先に雇用される通常の労働者(無期雇用フルタイム労働者)と派遣労働者との間の不合理な待遇差を解消することを目指しています。

同一労働同一賃金は大企業と中小企業でスタート時期が違います。すでに大企業では2020年4月1日からスタートしています。中小企業は1年遅れのスタートとなり2021年4月1日から始まります。

・中小企業の範囲は?

1年遅れでスタートする中小企業の範囲は次のようになります。同じ規模の会社でも業種により範囲に該当しない場合がありますので注意しましょう。

| 業種 | 条件 |

|---|---|

小売業 |

資本金5,000万円以下または労働者数50人以下 |

サービス業 |

資本金5,000万円以下または労働者数100人以下 |

卸売業 |

資本金1億円以下または労働者数100人以下 |

製造業・建設業・運輸業・その他 |

資本金1億円以下または労働者数300人以下 |

引用:厚生労働省|パートタイム・有期雇用労働法の施行にあたっての中小企業の範囲

https://www.mhlw.go.jp/content/000596564.pdf

この範囲は時間外労働の上限規制が2020年4月1日から適用される中小企業の範囲と同じであることも覚えておきましょう。

・罰則は?

同一労働同一賃金を実現しなくても罰則はありません。「正規雇用労働者と非正規雇用労働者の間の不合理な待遇差の解消を目指す」ものであるためです。罰金などの刑罰はありませんが、労働争議で裁判になった場合は負ける可能性があります。

同一労働同一賃金では、同じ条件で働く正規雇用労働者とパートや有期雇用社員の間の不合理な待遇差の解消に取り組まねばなりません。また、パートや有期雇用社員が正規雇用労働者との待遇の違いについて説明を求めてきた場合は応じなければなりません。

法律が求めている同一労働同一賃金では賃金を均等にする必要はなく、均衡待遇にすればよいので誤解のないようにしましょう。言葉通り賃金や賞与、退職金を同等にする必要はないのです。

均等待遇:差別的取扱いの禁止。職務内容や転勤の条件が同じなら待遇も同等にしなければならない。

均衡待遇:不合理な待遇差の禁止。職務内容や職務、責任、転勤の有無などの違いに応じた範囲内で待遇を決めればよい。

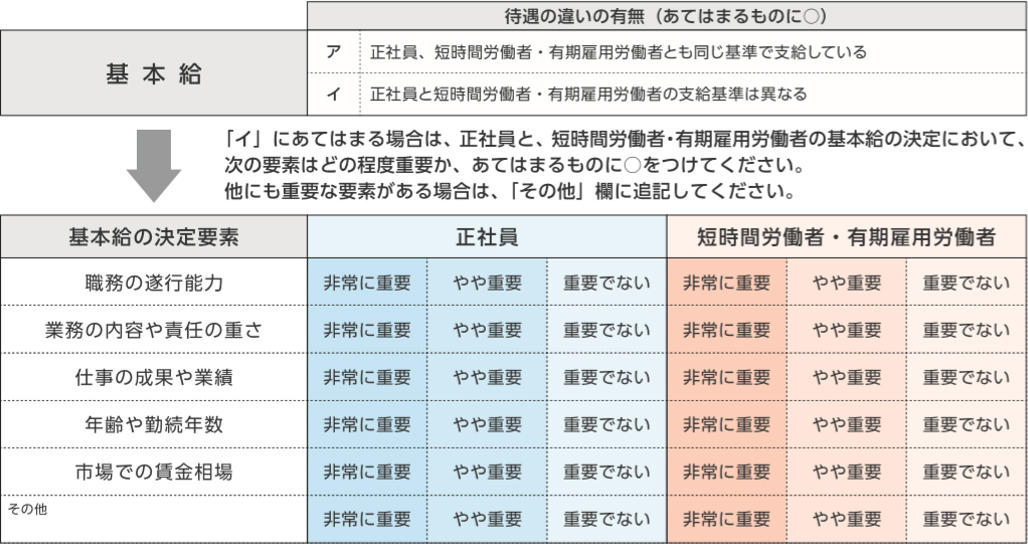

均衡待遇で給料を決める場合は、判断材料として基準となる項目を決め重要度を判定しながら進めます。次の図のようなイメージです。

引用:厚生労働省|「パートタイム・有期雇用労働法対応のための取組手順書」P.13

https://www.mhlw.go.jp/content/000581864.pdf

後々、パートなどから説明を求められることを考慮して、このような根拠資料を作成しておくとよいでしょう。

賃金のように均衡待遇でよいものもあれば、均等待遇しなければならないものもあります。待遇に違いを設けている理由が、働き方や役割の違いに見合った「不条理でないもの」として説明できるかが判断基準となります。

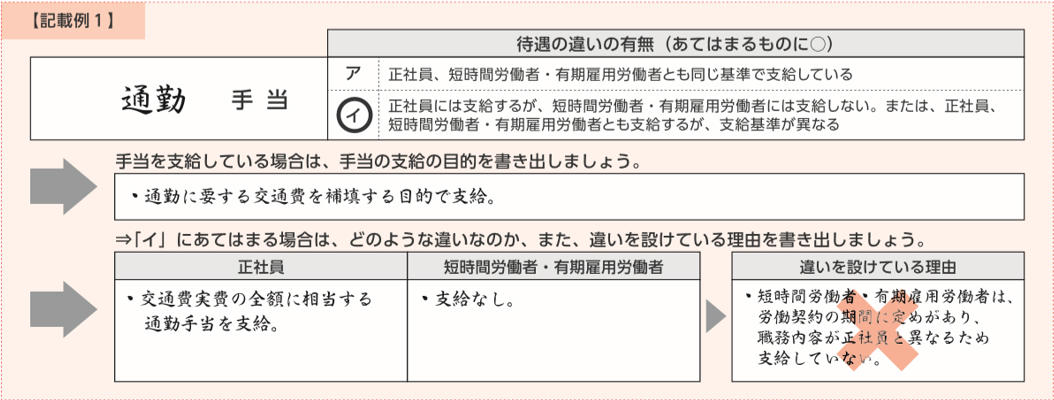

均等待遇すべきか否かで迷った場合は、下の記載例のように手当の目的を基準に判断します。

引用:厚生労働省|「パートタイム・有期雇用労働法対応のための取組手順書」P.8

https://www.mhlw.go.jp/content/000581864.pdf

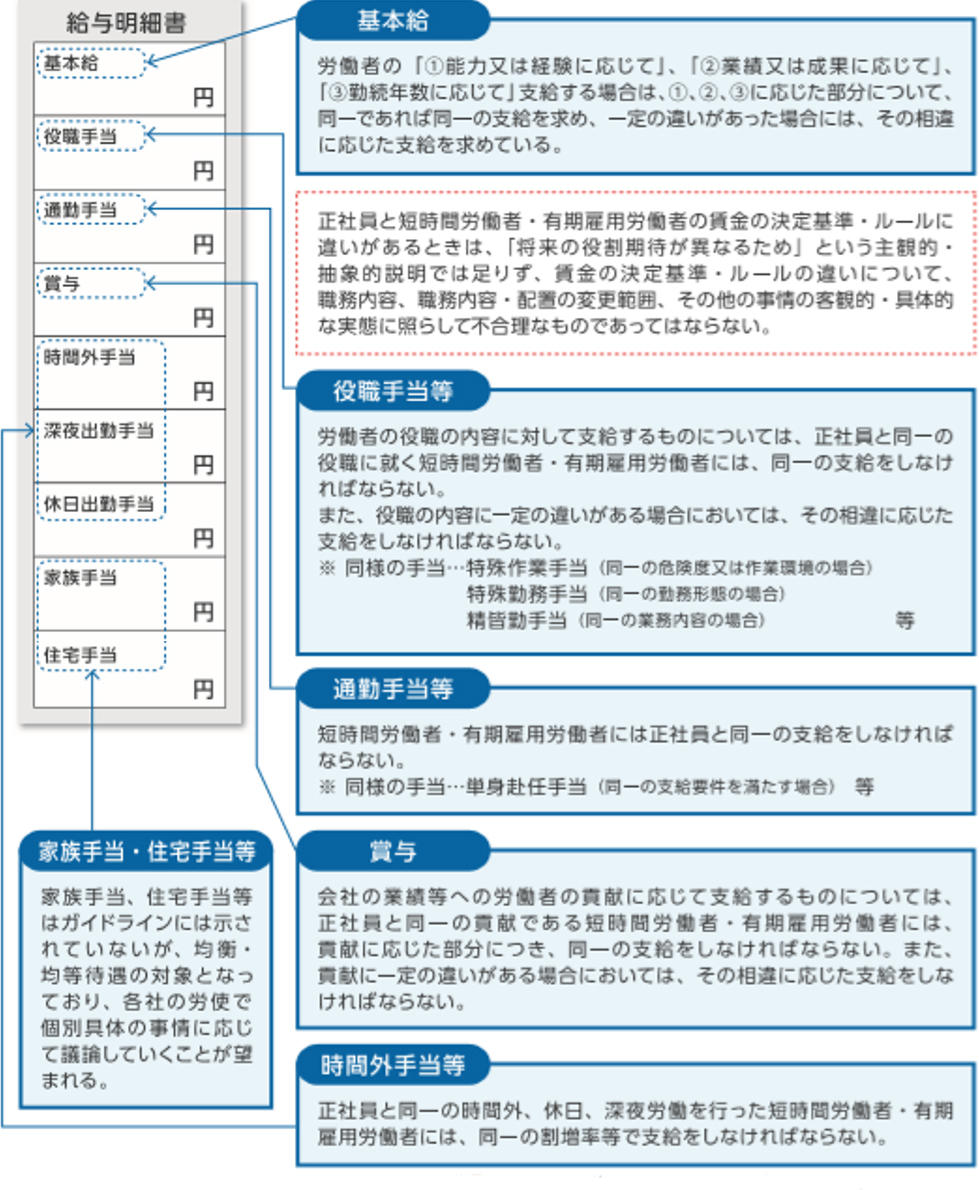

給与明細の項目で均等待遇すべきものと均衡待遇でよいものを考えると、下の図のようになります。後々の説明資料としても利用できます。

引用:厚生労働省|「パートタイム・有期雇用労働法対応のための取組手順書」P.7

https://www.mhlw.go.jp/content/000581864.pdf

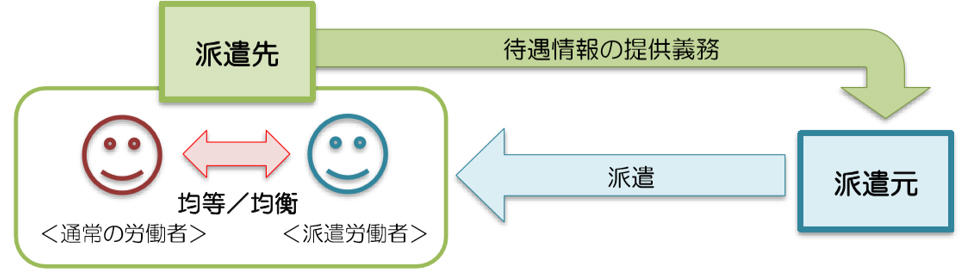

派遣社員の同一労働同一賃金は直接雇用している労働者とは対応が違います。派遣社員は派遣会社の社員であるため、派遣会社と派遣先の会社で対応すべきことが分担されます。派遣先の会社が注意すべきことは(1)~(5)です。

(1)派遣料金の交渉における配慮

派遣料金について、派遣会社が不合理な待遇差を解消するために選択した①派遣先均等・均衡方式②労使協定方式のどちらかの待遇決定方式により、待遇改善が行われるよう配慮しなければなりません。

①派遣先均等・均衡方式

派遣を受け入れている会社の社員の賃金を基準に派遣社員の賃金を定める方法です。派遣の受け入れ会社の賃金と派遣社員の賃金が均等・均衡であるように派遣料金の値上げに配慮することになります。

引用:労働者派遣法改正の概要<同一労働同一賃金> P.4

https://www.mhlw.go.jp/content/000594487.pdf

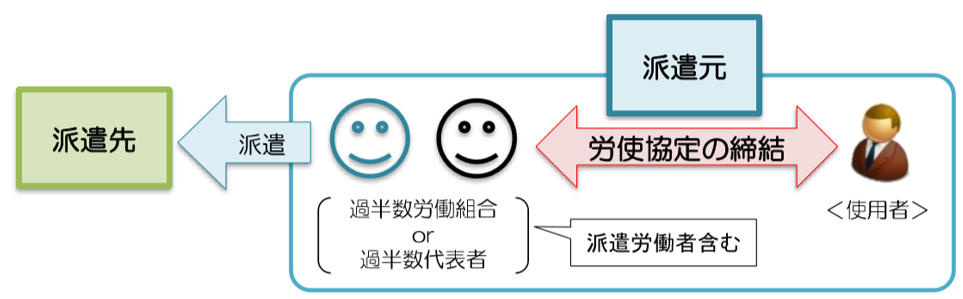

②労使協定方式

派遣会社が派遣社員と労使協定を結び賃金格差を改善します。定められた業種別の統計数字に都道府県率をかけて基準となる賃金が計算されますので、それを根拠にした派遣料金の値上げに配慮することになります。

引用:労働者派遣法改正の概要<同一労働同一賃金> P.5

https://www.mhlw.go.jp/content/000594487.pdf

現実的に短期間で派遣先が変わる派遣社員の賃金を派遣先に均等・均衡する(1)の方法は難しく、多くの派遣会社が(2)を選択する傾向です。

(2)教育訓練

仕事をするうえで必要な能力を身につけるための教育訓練の機会を自社の社員と同様に与えなければなりません。

(3)福利厚生

社内にある社員食堂・休憩室・更衣室などを社員と同じように利用させなければなりません。保養所や保育施設などの会社が運営・設置している保養施設等の利用に関する便宜の供与の措置を講ずる配慮も求められています。

(4)情報提供

派遣会社から、自社で予定している教育訓練計画などの情報提供の依頼があれば対応しなければなりません。他にも派遣社員と同じ仕事をする正社員の待遇についての情報提供など、派遣会社に協力するよう配慮しなければなりません。

(5)派遣先管理台帳に記載すべき事項の追加

派遣社員ごとに作成している「派遣先管理台帳」の記載内容に次の2点が追加されました。

・協定対象派遣労働者であるか否かの別

・派遣労働者が従事する業務に伴う責任の程度

上記の(2)は自社の正社員と同じような研修に参加させることで対策でき、(3)についてもロッカーの提供や社員食堂の利用など比較的に対応しやすいものとなっています。保育施設や保養所の利用は配慮であり義務でない点もポイントです。

同一労働同一賃金の均等待遇を実施した場合に経理担当として処理に気を付ける点をご紹介します。パートなどの直接雇用労働者は、費用的に自社の経費となりますので基本的に正社員と同じ処理で問題ありません。注意するのは派遣社員に対してです。

税務や費用の問題以前に、派遣会社を通さない金品の受贈は契約違反などのトラブルになる可能性がありますので注意してください。

同一労働同一賃金は正社員とパート・有期雇用労働者・派遣社員の均衡待遇を求めるものです。その職務や職責に応じた待遇をすればよく、必ずしも均等の扱いを求めるものではありませんが、説明義務があるため均衡待遇の根拠と判断基準を示せるようにしておきましょう。

経理目線では雇用関係のない派遣社員に対する支出は交際費となることがあります。費用処理に注意して業務にあたりましょう。