以下は、『PCA 公益法人会計シリーズ』『PCA 社会福祉法人会計シリーズ』についての説明です。

※画面例は『PCA 公益法人会計シリーズ』を使用しています。

資金収支計算書やキャッシュ・フロー計算書では、入力済み仕訳データの集計に際し、仕訳毎に「資金仕訳」と「非資金仕訳」とに分類して集計を行います。

「資金仕訳」とは資金科目を含む仕訳を指し、「非資金仕訳」とは資金科目を含まない仕訳を指します。

「資金仕訳」・「非資金仕訳」の判断は、貸借金額が一致した仕訳毎に行います。

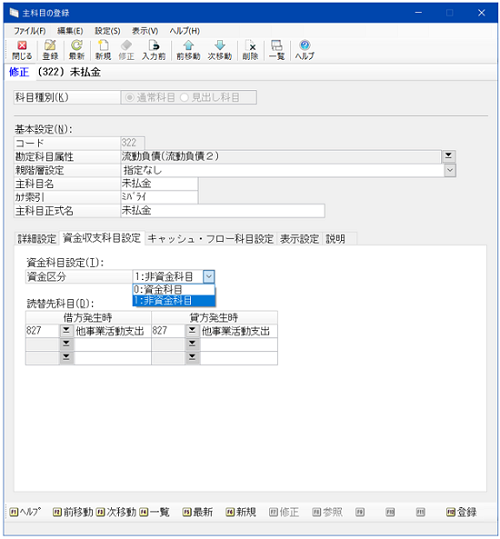

※資金科目・非資金科目の設定は、主科目の「資金収支科目設定」「キャッシュ・フロー科目設定」タブの資金区分で指定します。

なお、資金科目に設定できる主科目は、以下の勘定科目属性が設定されている主科目になります。

・現金預金 「111000~112000」

・その他の流動資産 「115000~119050」

・流動負債 「131000~133950」

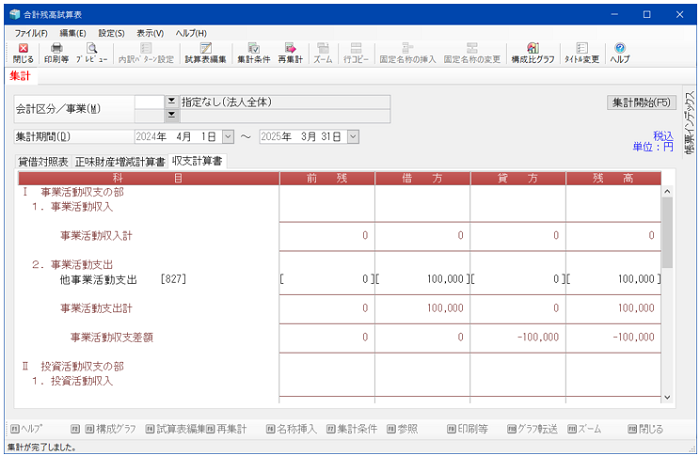

※今回の解説では、未払金を非資金科目とし、読替先科目を「他事業活動支出」として取り扱って説明しています。

【「資金仕訳」か「非資金仕訳」かの判断 】

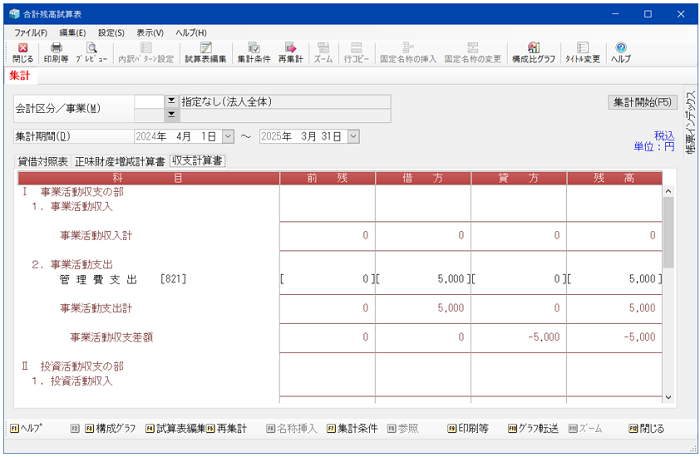

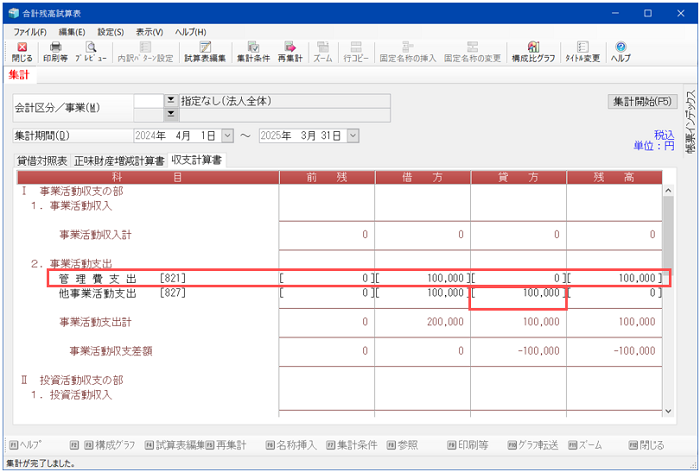

<例1> 管理費の支払い

上記仕訳は、資金科目「現金」を含んだ仕訳になりますので、資金仕訳になります。

資金収支計算書を確認すると「管理費支出」に集計されます。

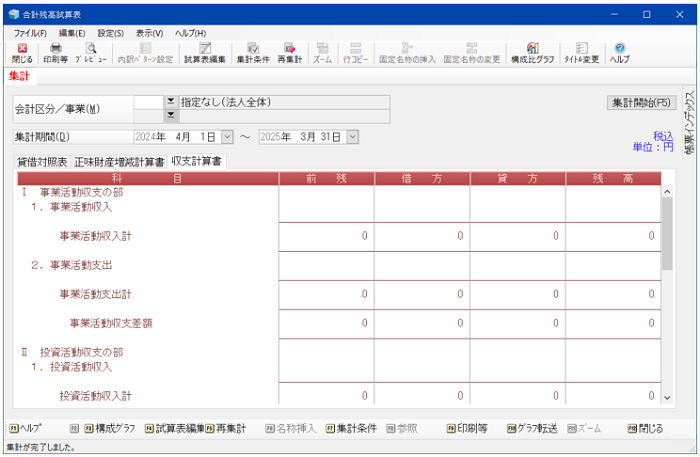

上記仕訳は、資金科目が含まれていませんので、非資金科目になります。

資金収支計算書を確認すると仕訳が集計されていません。

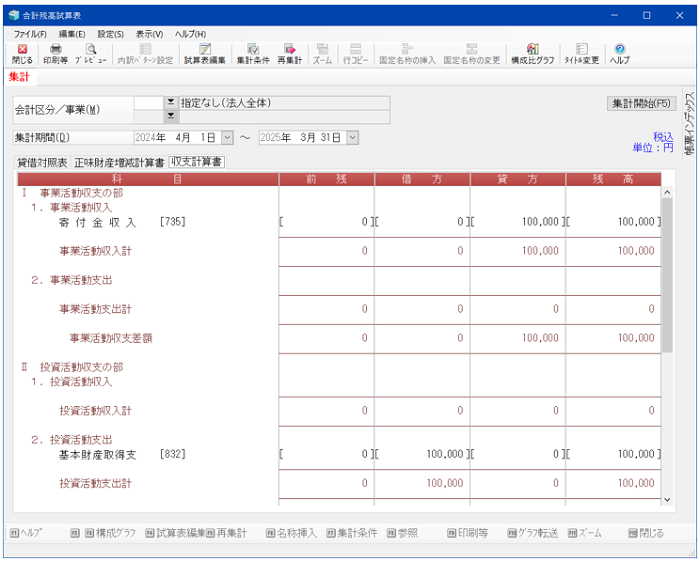

<例2> 寄付金を受け入れ、基本財産(定期預金)で保有する場合の仕訳の場合

上記仕訳は、資金科目「普通預金」を含んだ仕訳になりますので、資金仕訳になります。

資金収支計算書を確認すると「寄付金収入」「基本財産取得支」に集計されます。

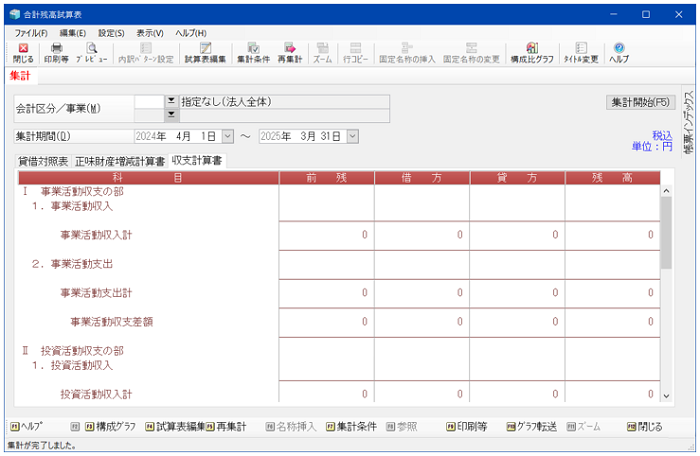

<例3> <例2>の仕訳は貸借両方に普通預金が使用されているので、普通預金を除いた仕訳を起こした場合

資金科目を含まない仕訳になりますので、非資金仕訳になります。

資金収支計算書を確認すると仕訳が集計されていません。

【 貸借金額一致による仕訳判断 】

<例1> 混在していない仕訳

上記仕訳の場合、各行毎に貸借が一致していますので、1:1の2仕訳と判断しますので、管理費の仕訳のみ資金仕訳と判断します。

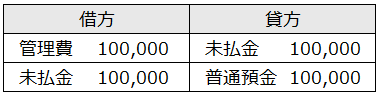

<例2> 混在している仕訳

上記仕訳の場合、2行目で貸借が一致しているため、2:2の1仕訳と判断し減価償却費の仕訳と管理費の仕訳が同一取引の資金仕訳と判断してしまいます。

※「資金仕訳」・「非資金仕訳」の判断は、貸借金額が一致した仕訳毎に資金科目が含まれている・いないで判断しますので、本来資金仕訳ではないのに、他の資金仕訳と混在して同じ仕訳内に入力した場合、正しい集計結果ができません。

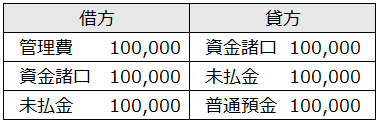

【「資金諸口」を用いた仕訳入力について 】

資金収支計算書・キャッシュ・フロー計算書に集計される仕訳は、資金科目を含んだ仕訳が集計対象となるため、非資金科目のみの仕訳は集計することが出来ません。

そのため、非資金科目のみの仕訳を資金収支計算書・キャッシュ・フロー計算書に集計させるためには、資金科目の仮勘定として「資金諸口」科目※を加えた仕訳に変更することにより、反映させることが出来ます。

<例>

上記仕訳の場合、資金収支計算書・キャッシュ・フロー計算書に集計される仕訳は資金科目を含んだ

の仕訳のみになります。

管理費の取引を、資金収支計算書・キャッシュ・フロー計算書に集計させるために、資金諸口を加えた下記仕訳に変更することにより、集計することが出来ます。

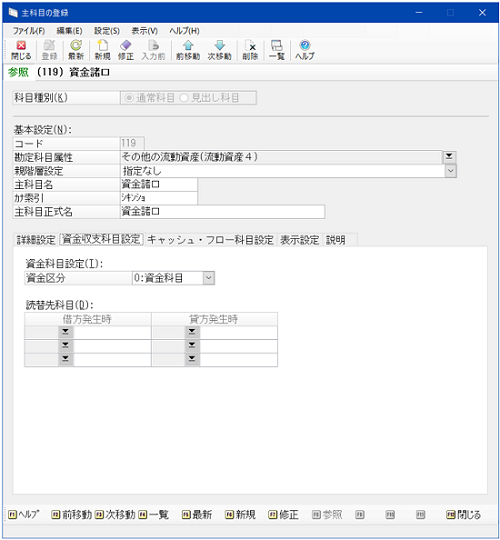

※「資金諸口」、初期登録主科目には登録されていませんので、主科目の登録で資金科目として登録してください。

登録例

【 参考 】

- 上記仕訳のように資金科目同士の仕訳は、資金仕訳ではありますが、資金移動しただけで、資金の流入・流出が生じたわけではありませんので、資金収支計算書・キャッシュ・フロー計算書への金額の反映は生じません。

- マニュアルの「導入編」―「予備知識」―「仕訳の方法・考え方」にも同様の解説を掲載しておりますのでご参照ください。

説明は以上です。