以下は、『PCA hyper 給与シリーズ』『PCA 給与シリーズ バージョンDX(じまん・jimanを含む)』についての説明です。

年末調整の操作等につきましては、「2023年度年末調整のよくあるご質問」(https://pca.jp/nentyo_faq/)にて動画やFAQも交えて解説しておりますので、そちらもぜひご活用ください。

< 令和5年分 年末調整プログラムとして、[リビジョン6.21]がリリースされました >

令和5年11月6日(月)よりダウンロードが可能となっています。

<注意>

アップデートを行う前に必ずバックアップを実行してください。

また、アップデートを行うと、令和4年以前の領域の年末調整計算を実行できなくなりますので、ご注意ください。

[リビジョン6.21]では、令和5年分の年末調整を行うために複数の変更が加えられています。

(詳細は、Point 令和5年分 年末調整プログラムの変更点をご覧ください。)

もしアップデート前に「年末調整」-「年末調整控除項目入力」の登録を行っていた場合は、アップデート後に「年末調整控除項目入力」内の以下①と②をご確認ください。

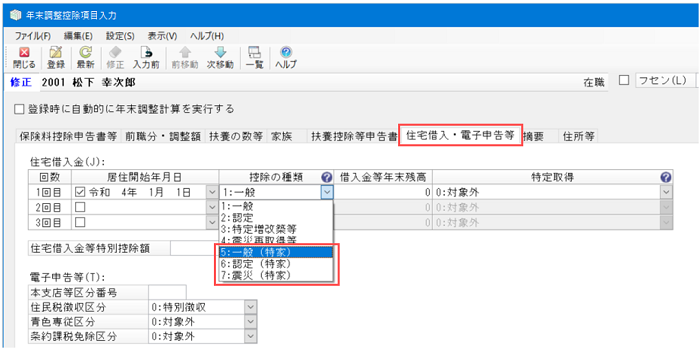

①[住宅借入・電子申告等]タブ-[控除の種類]

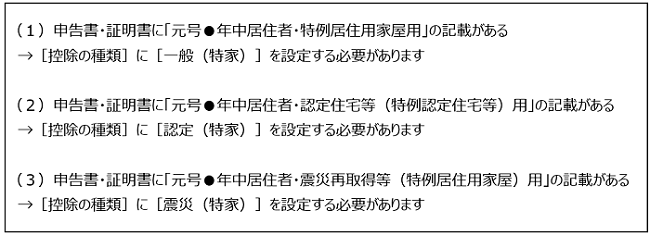

住宅借入金等特別控除を適用する場合は、社員から提出された住宅借入金等特別控除申告書・証明書を確認し、[住宅借入・電子申告等]タブ内の各項目を設定する必要があります。

[リビジョン6.21]では、[住宅借入・電子申告等]タブ内の[控除の種類]の選択肢として、[一般(特家)][認定(特家)][震災(特家)]が新たに追加されました。

申告書・証明書の記載内容によっては、アップデート後に[一般(特家)][認定(特家)][震災(特家)]のいずれかに設定し直さなければいけない可能性があります。

以下をご参考のうえ、[控除の種類]を設定し直す必要がないかをご確認ください。

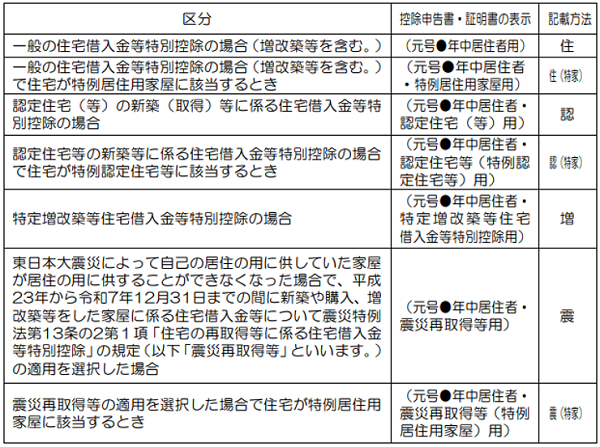

なお、[控除の種類]で設定された内容は、源泉徴収票(給与支払報告書)の[住宅借入金等特別控除区分]の出力に使用されます。

[一般(特家)]を選択した場合は[住(特家)]、[認定(特家)]を選択した場合は[認(特家)]、[震災(特家)]を選択した場合は[震(特家)]と出力されます。

※上記以外の[控除の種類]を選択した場合も、国税庁のホームページに掲載されている「令和5年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」内の以下の表に従った出力がされます。

出典:国税庁PDF「令和5年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」より

(https://www.nta.go.jp/publication/pamph/hotei/tebiki2023/index.htm)

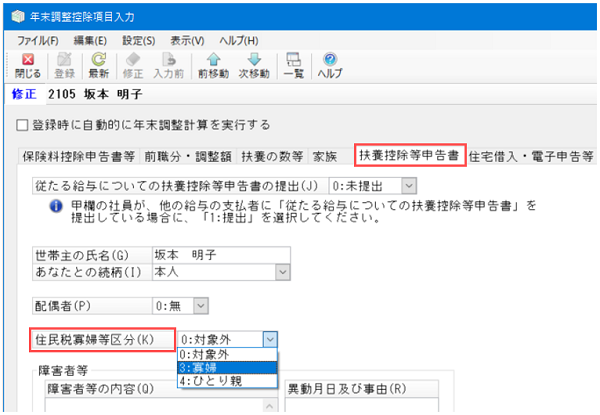

②[扶養控除等申告書]タブ-[住民税寡婦等区分]

合計所得金額の集計時、所得税は退職所得を含めるのに対し、住民税は退職所得を含めずに集計します。

(退職時に退職手当から住民税が天引きされ、すでに課税関係が終了しているため)

そのため、扶養親族の合計所得金額が、「退職所得を含めれば48万円超だが、退職所得を含まなければ48万円以下」となる場合、住民税に限り寡婦(ひとり親)控除の適用要件を満たすこととなります。

[リビジョン6.21]では、このようなケースに該当したときに、住民税上の[寡婦(ひとり親)]に該当する旨を給与支払報告書に出力できるよう、[扶養控除等申告書]タブ内に[住民税寡婦等区分]を追加しました。

[扶養控除等申告書]タブ内の[住民税寡婦等区分]は、[扶養の数等]タブ内の[寡婦等区分]に[対象外]が設定されている場合のみ、手動で設定することができます。

「所得税上は寡婦(ひとり親)控除の対象外だが、住民税上は対象」となる社員がいる場合は、アップデート後に[住民税寡婦等区分]の設定を行ってください。

※所得税上の寡婦(ひとり親)に該当するときは住民税上の寡婦(ひとり親)にも該当するため、[寡婦等区分]に[寡婦(ひとり親)]が設定されていれば、[住民税寡婦等区分]にも[寡婦(ひとり親)]が自動で設定されます。

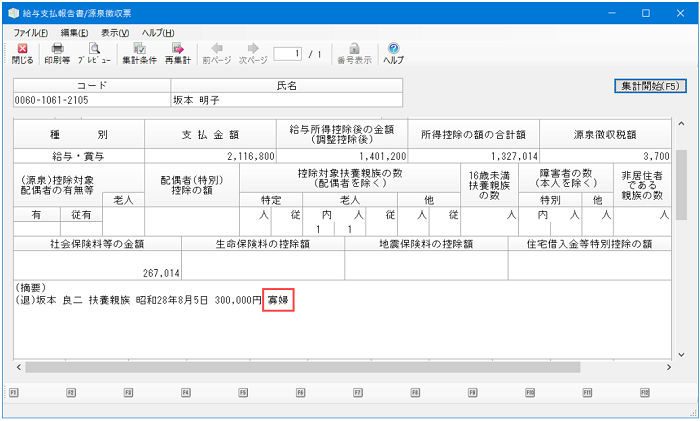

なお、[住民税寡婦等区分]に設定された内容は、退職手当を有する扶養親族の情報とともに、給与支払報告書の摘要欄に出力されます。

出力が必要とされるのは給与支払報告書であるため、単票用紙の源泉徴収票には印字されません。

<注意>

摘要欄に[住民税寡婦等区分]の内容を出力するには、「退職手当を有しており、退職所得を除いた合計所得が48万円以下である扶養親族」がいることを[家族]タブに入力しておく必要があります。

[家族]タブにて、該当の扶養親族の[退職手当の有無]を[無]に設定している場合や、[所得の見積額(退職所得除く)]に48万円超の金額を入力している場合は、摘要欄に出力されません。

<参考>

給与支払報告書の摘要欄に[寡婦(ひとり親)]の記載が必要となるのは、住民税上の寡婦(ひとり親)に該当するケースのうち、「退職手当を有する扶養親族がいる場合」のみとされています。

「扶養親族ではなく本人が退職手当を有している場合」などは、住民税上の寡婦(ひとり親)に該当しても、摘要欄への記載が必要なケースには当てはまりません。

説明は以上です。