以下は、『PCA 商魂・商管シリーズ バージョンDX(じまん・jimanを含む)』についての説明です。

[リビジョン3.02]以降に適格請求書を発行するための機能を搭載しています。

インボイス制度が2023年10月1日から開始されると、返品や値引きによる売上の返還を行う際、適格請求書発行事業者は適格返還請求書の発行が必要となります。

適格請求書発行事業者である課税事業者は、適格請求書の他、適格返還請求書の交付も義務となります。

『商魂DX』で適格返還請求書を発行する場合は、適格請求書と適格返還請求書を1つの書類として交付する方法で対応できます。

※『商魂DX』では入金伝票での値引きした金額に対して消費税額や適用税率が記載されません。

またどの税率を対象として金額を値引きするか指定することができません。そのため『商魂DX』で適格返還請求書を発行する場合は、売上伝票入力で値引き額を入力する対応になります。

以下では2通りの適格返還請求書の作成方法についてご説明いたします。

特定の商品・売上に対する返品や値引き

⇒売上伝票で返品か単価訂正で対応

請求金額に対する一括値引き(出精値引き)

⇒売上伝票で値引き商品を用いて対応

Ⅰ.特定の商品・売上に対する返品や値引き

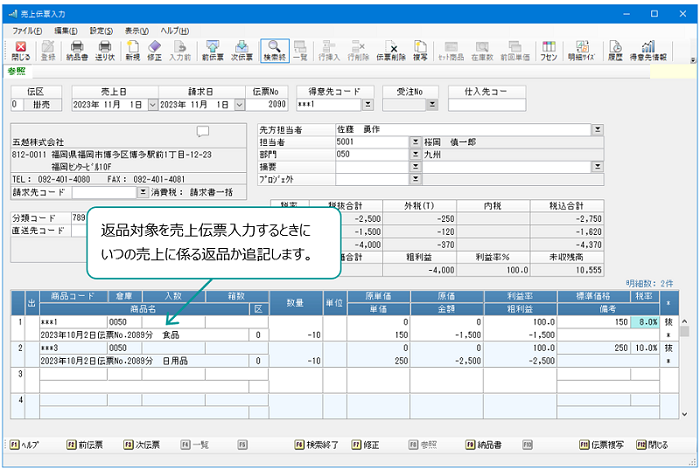

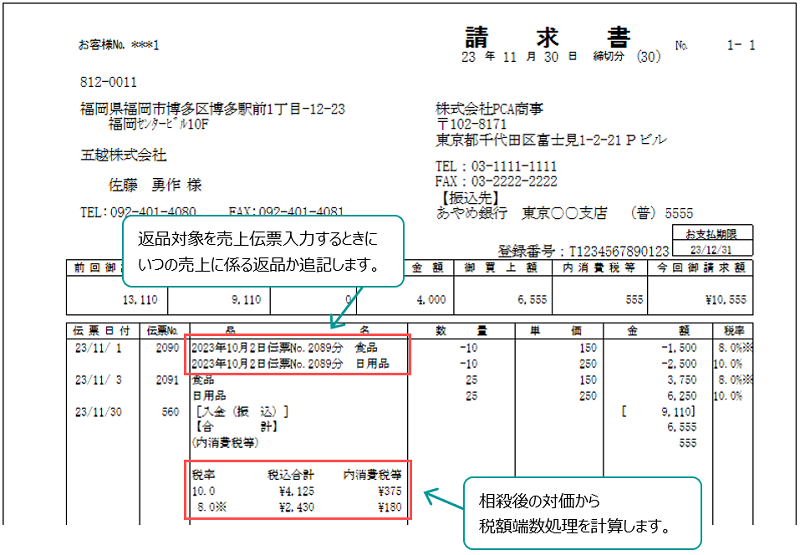

適格返還請求書ではいつの売上に係る返品や値引きになるのか情報を記載する必要があります。

『商魂DX』では品名欄に返品や値引きをすることになった商品の売上日、(伝票No)、商品名等を記入することで対応します。

※品名欄に空きスペースがない場合は、他の欄(摘要欄や備考欄)を代用します。

取引内容や取引先との取り決め状況によっては「10月売上分」というような月で表記も可能です。

(例)標準税率10%税抜き、軽減税率8%税抜きの複数税率が混在した取引とする

10月に売上のあった得意先Aから、11月に食品10個と日用品10個の返品があり、11月の請求書を発行する際に返品として処理したい。

<参考>

国税庁PDF:適格請求書等保存方式 の概要 -インボイス制度の理解のために-

適格返還請求書の記載事項は、次のとおりです。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 売上げに係る対価の返還等を行う年月日及びその売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日(適格請求書を交付した売上げに係るものについては、課税期間の範囲で一定の期間の記載で差し支えありません。)

③ 売上げに係る対価の返還等の基となる課税資産の譲渡等に係る資産又は役務の内容(売上げに係る対価の返還等の基となる課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 売上げに係る対価の返還等の税抜価額又は税込価額を税率ごとに区分して合計した金額

⑤ 売上げに係る対価の返還等の金額に係る消費税額等又は適用税率

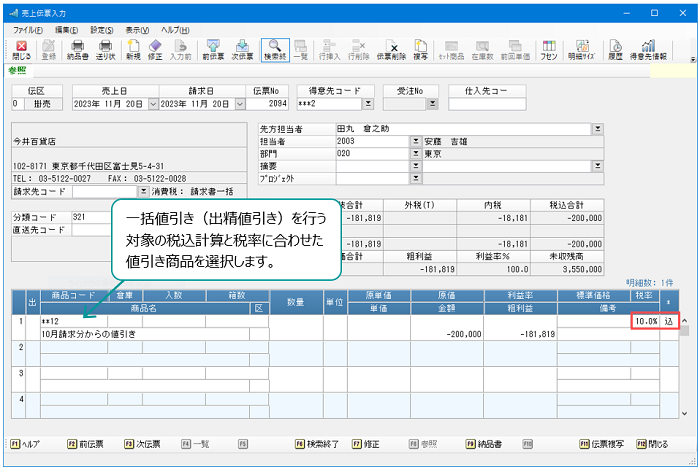

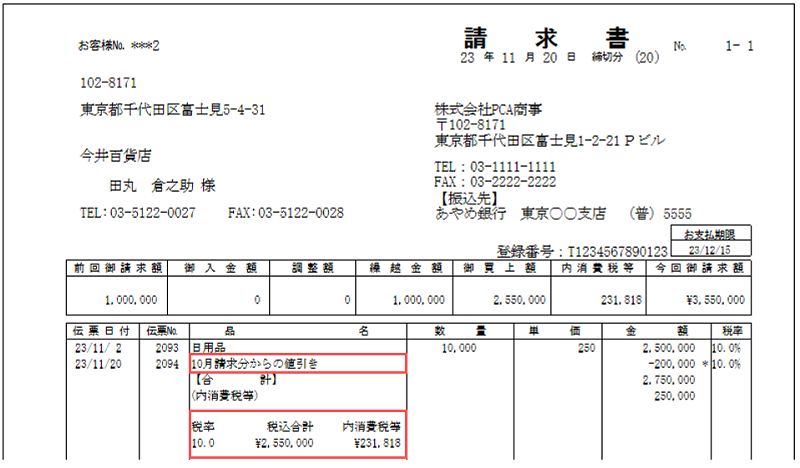

Ⅱ.請求金額に対する一括値引き(出精値引き)

一括値引き(出精値引き)は既に行った個々の取引のいずれかに対して値引きを行う性質のものではなく、その請求全体に対して値引きを行うものになります。

『商魂DX』では税率ごとに登録した値引き専用の商品を使用し、品名欄に値引きである旨を記入します。

出精値引きの場合には、「売上げに係る対価の返還等の基となる課税資産の譲渡等に係る資産又は役務の内容」について、個別の取引内容を記載する必要はありません。

また、例えば、標準税率の取引のみを行っているなど、取引に係る適用税率が単一の場合は、適格返還請求書の記載事項である「売上げに係る対価の返還等の金額に係る適用税率」を、適格請求書の記載事項である適用税率とは別に記載する必要はありません。

(例)標準税率10%税込の取引とする

10月に得意先Bに100万円請求し、得意先Bから80万円入金があった。

11月に得意先Bへ請求書を発行する際に上記の差額20万円を値引きとして処理したい。

Ⅲ.その他の資料

適格請求書を発行するために『商魂DX』での必要な設定方法や、商品(値引き)の登録方法についてご案内した資料は、PCAホームページの「よくあるご質問(FAQ)」(以下のURL)にて入手することができます。

URL:https://faq.pca.jp

・適格請求書等保存方式に対応した請求書を出力したいです。

・値引きの入力方法を教えてください。