以下は、『PCA 建設業会計シリーズ バージョンDX』『PCA 個別原価会計シリーズ バージョンDX』についての説明です。画面例は『PCAクラウド 建設業会計』を使用しています。

※『PCA 個別原価会計シリーズ』にも同様の処理を実装しています。名称「完成工事原価」は「当期製造原価」とお読み替えください。

今回は未成工事支出金及び仕掛品等の仕入税額控除について『PCA 建設業会計シリーズ』での設定方法をご説明いたします。

< 仕入額控除について >

消費税法においては、未成工事支出金や仕掛品などに含まれる課税仕入れの額は、原則資産の引渡しを受けた日や役務の提供が完了した日の属する課税期間において仕入税額控除の対象とすることになりますが、特例として経理した課税仕入れについて、物の引渡しや役務の提供または一部が完成したことにより引渡しを受けた部分を、その都度課税仕入れとしないで、工事等の目的物すべての引渡しを受けた日の属する課税期間における課税仕入れとして処理する方法も認められます。

詳しくは下記HPをご確認ください。

・No.6487 未成工事支出金の仕入税額控除の時期

「国税庁HP」ー「税の情報・手続・用紙」ー「税について調べる」ー「タックスアンサー(よくある税の質問)」ー「No.6487 未成工事支出金の仕入税額控除の時期」

・No.6483 建設仮勘定の仕入税額控除の時期

「国税庁HP」ー「税の情報・手続・用紙」ー「税について調べる」ー「タックスアンサー(よくある税の質問)」ー「No.6483 建設仮勘定の仕入税額控除の時期」

上記仕入額控除で運用する場合には、下記の手順で設定・運用を行っていただきます。

< PCAソフトでの設定方法 >

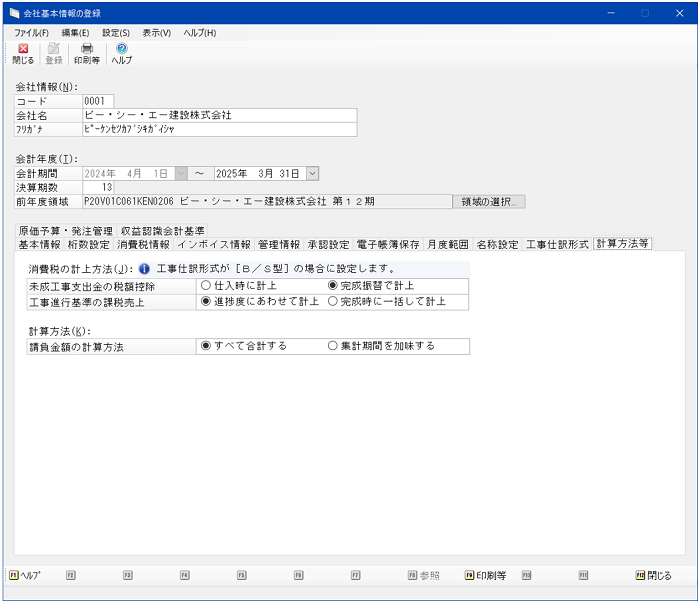

事前設定

「前準備」ー「会社基本情報の登録」 から「計算方法等」タブを選択します。

「未成工事支出金の税額控除」欄の設定を「完成振替で計上」を選択します。

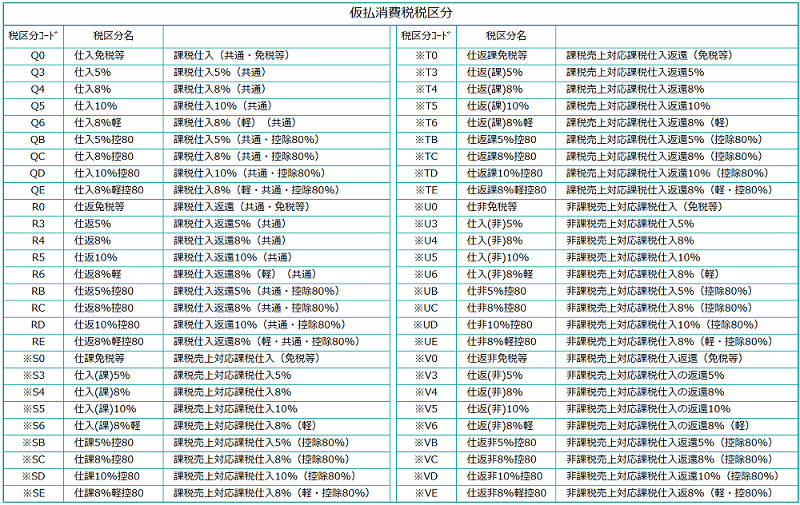

税区分について

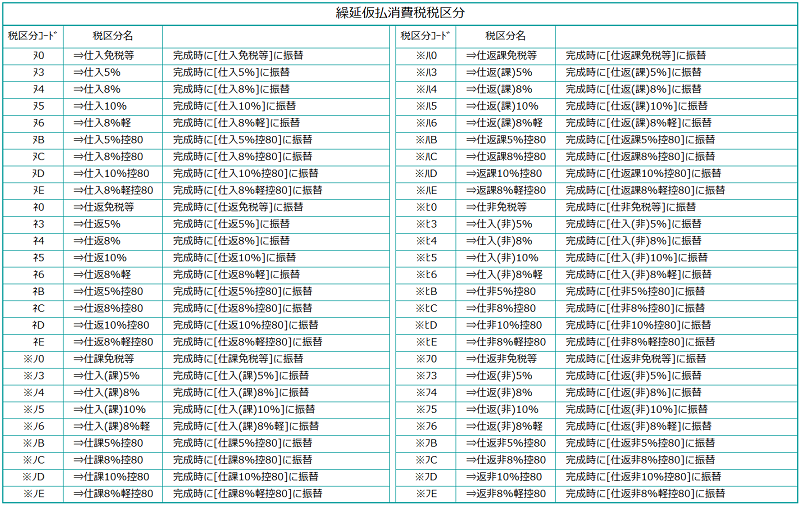

「完成振替で計上」 を選択している場合、工事原価科目の仕訳を起こした場合には、完成時に消費税計上用の税区分に読み替えを行います。

また、消費税を自動計算している場合に税抜の帳票を出力すると、自動計算した消費税額は「繰延仮払消費税」に集計されます。

※ 印が付いている税区分は、課税方式を「一般課税(個別対応方式)」に選択している場合のみ使用できます。

処理の流れ

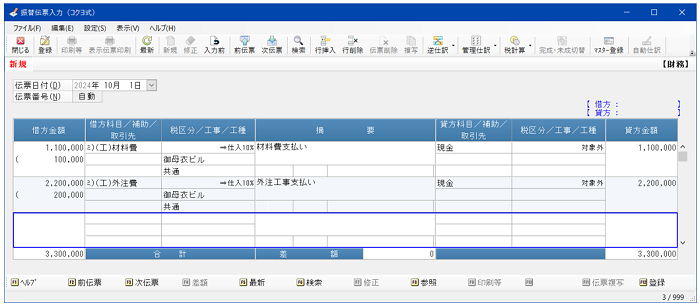

御母衣ビルの工事を6,600,000円請け負い、今期に材料費を1,100,000円、外注工事を2,200,000円を支払いました。

御母衣ビルの工事が完成・引き渡したのは翌期でした。

振替伝票入力

材料費及び外注費の仕訳を入力します。

※仕入10%の課税取引で、税区分は【Q5:仕入10%】ではなく、完成時に消費税計上用の税区分【ヌ5:⇒仕入10%】になります。

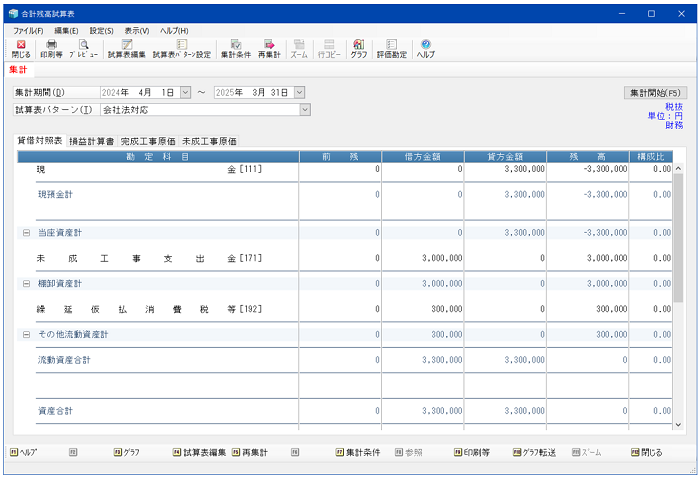

試算表確認

試算表を確認すると、発生した仮払消費税は「繰延仮払消費税」に集計されています。

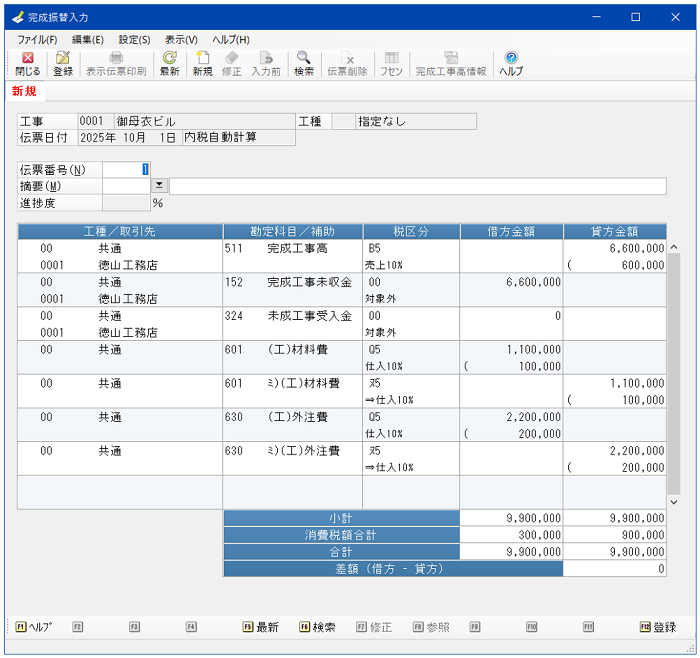

完成振替入力

翌期にて工事が完了し完成工事高及び完成工事原価を計上します。

※未成原価科目から完成原価科目へ振替とともに、未成原価科目の税区分【ヌ5:⇒仕入10%】から完成原価科目の税区分【Q5:仕入10%】へ金額が移り、繰延仮払消費税から仮払消費税に計上されます。

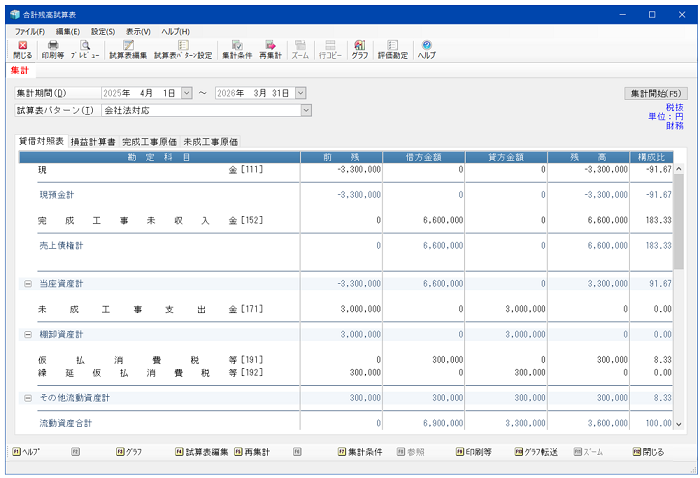

試算表確認

試算表を確認すると、完成振替入力により「繰延仮払消費税」が減り「仮払消費税」が増えています。

完成工事振替入力を実行することにより、前期で生じた工事原価科目の繰延仮払消費税額が、仮払消費税に振替えられて、今期の消費税申告書に集計されます。

説明は以上です。