以下は、『PCA 建設業会計シリーズ バージョンDX』『PCA 個別原価会計シリーズ バージョンDX』についての説明です。画面例は『PCAクラウド 建設業会計』を使用しています。

※『PCA 個別原価会計シリーズ』にも同様の処理を実装しています。名称「完成工事原価」は「当期製造原価」とお読み替えください。

PCA建設業会計シリーズでは、完成工事高の算出基準として「完成基準」「進行基準」「原価回収基準」を選択できます。

今回は、「進行基準」「原価回収基準」の完成工事高算出方法について解説します。

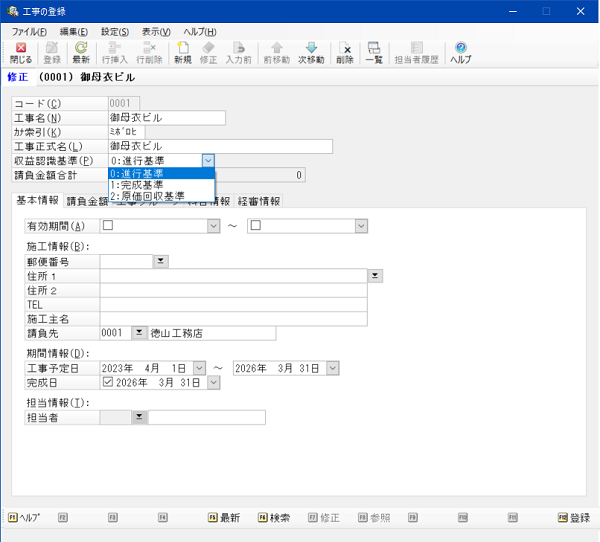

完成工事高の算出基準は、工事マスタの「収益認識基準」欄で以下の画像のように各工事毎に選択することができます。

完成工事振替入力(一括完成振替)を実行しますと、指定した工事の「収益認識基準」欄で指定された完成工事高算出方法に合わせて、完成工事高を計算します。

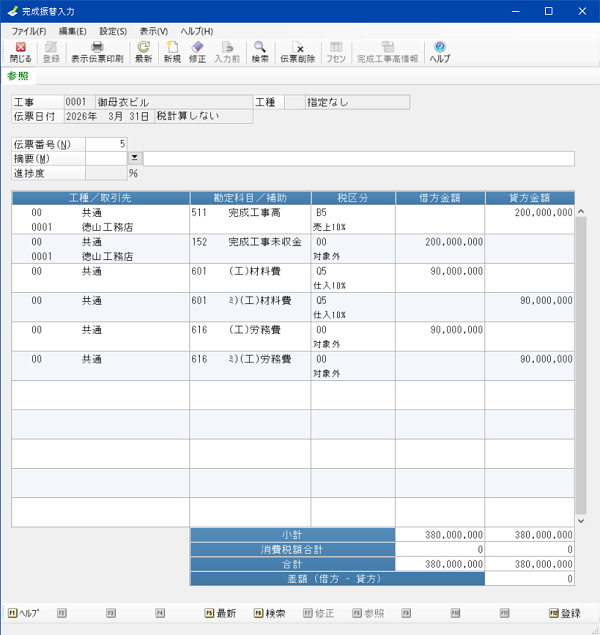

【「進行基準」の場合】

◆ 工事進行基準:工事の進捗度を計算し、請負金額と完成工事高残高から、完成工事高の今回計上額を計算します。

工事の進捗度は、総予算から発生原価の割合で計算する方法か、任意の進捗度を直接入力することもできます。

工事の進捗度 :発生原価÷総予算(又は直接入力)

進捗度に応じた完成工事高:請負金額×進捗度

完成工事高の今回計上額 :進捗度に応じた完成工事高-完成工事高残高

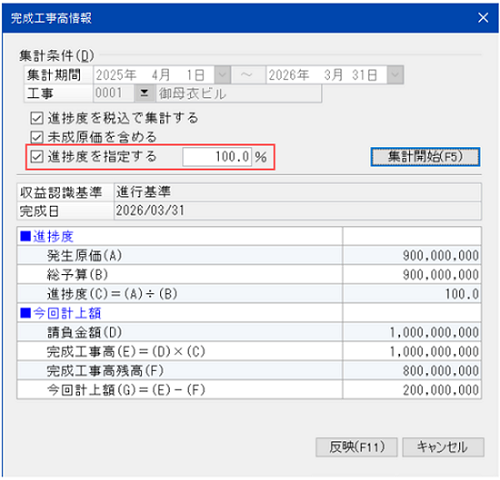

※直接進捗度を入力する場合は、完成工事振替入力(一括完成振替)の「完成工事高情報」を選択し、「進捗度を指定する」にチェックを入れて、進捗度を直接入力してください。

※ 「会社基本情報の登録」で「工事進行基準の課税売上」を「完成時に一括して計上」としている場合には、完成工事高の税区分に「ナ 完成時に[売上〇%]に振替」を設定します。

進捗度が100%で完成振替を行うと、税区分「ナ 完成時に[売上〇%]に振替」「ニ 完成時に[売上〇%]に振替」で登録された完成工事高の残高を、「B課税売上〇%」「C 課税売上返還〇%」に振り替えます。

具体例

工事期間:2024年度~2026年度

請負金額:10億円

工事予算

・材料費:3億円

・労務費:3億円

・外注費:1.5億円

・経 費:1.5億円

計 :9億円

-----2024年度----------------------------------------------------------------------------

2024年度の工事原価発生累計

・材料費:6,000万円

・労務費:6,000万円

・外注費:3,000万円

・経 費:3,000万円

計 :1.8億円

算出される2024年度の完成工事高は、

工事の進捗度 : 1.8億円 ÷ 9億円 = 20%

進捗度に応じた完成工事高:10億円 × 20% = 2億円

完成工事高の今回計上額 : 2億円 - 0 = 2億円

-----2025年度----------------------------------------------------------------------------

2025年度の工事原価発生累計

・材料費:15,000万円

・労務費:15,000万円

・外注費:12,000万円

・経 費:12,000万円

計 :5.4億円

算出される2025年度の完成工事高は、

工事の進捗度 : (1.8億円+5.4億円) ÷ 9億円 = 80%

進捗度に応じた完成工事高:10億円 × 80% = 8億円

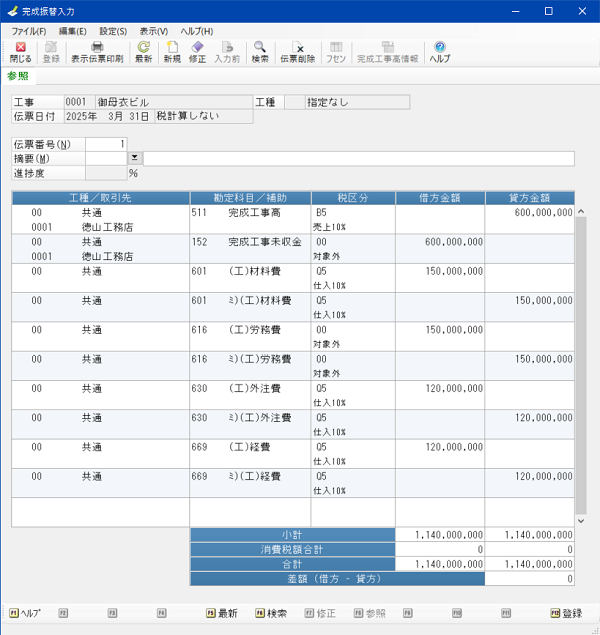

完成工事高の今回計上額 : 8億円 ー 2億円 = 6億円

-----2026年度----------------------------------------------------------------------------

2026年度の工事原価発生累計

・材料費:9,000万円

・労務費:9,000万円

・外注費:

・経 費:

計 :1.8億円

算出される2026年度の完成工事高は、

工事の進捗度 : (1.8億円+5.4億円+1.8億円)÷ 9億円 =100%

進捗度に応じた完成工事高:10億円 × 100% =10億円

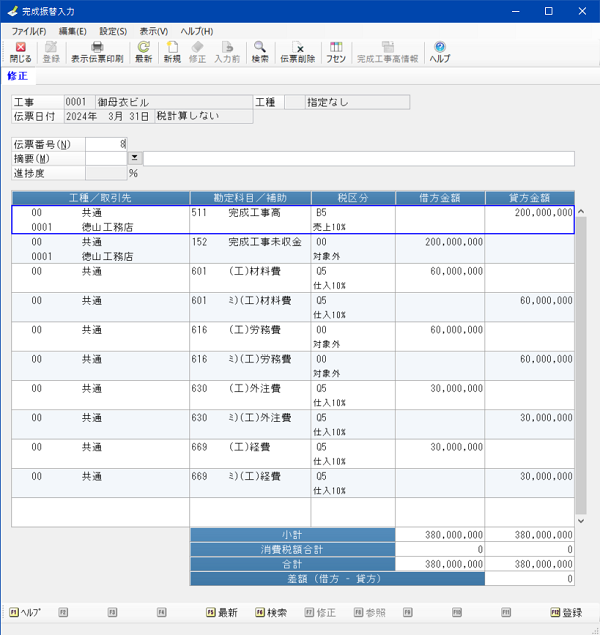

完成工事高の今回計上額 :10億円 ー 2億円 - 6億円 =2億円

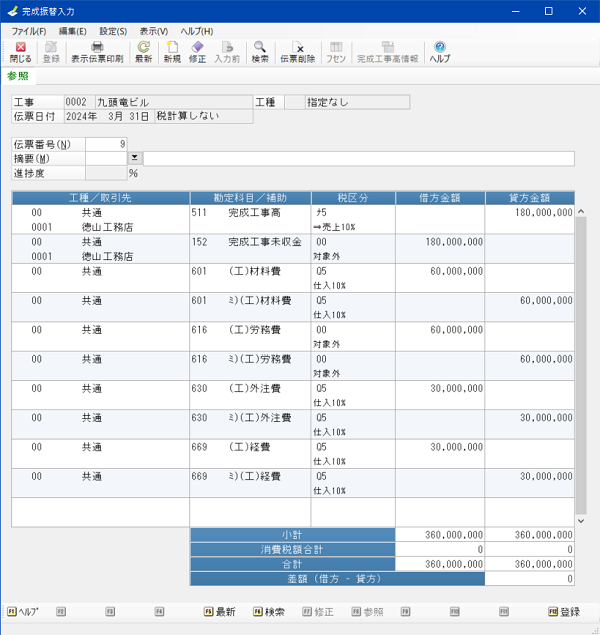

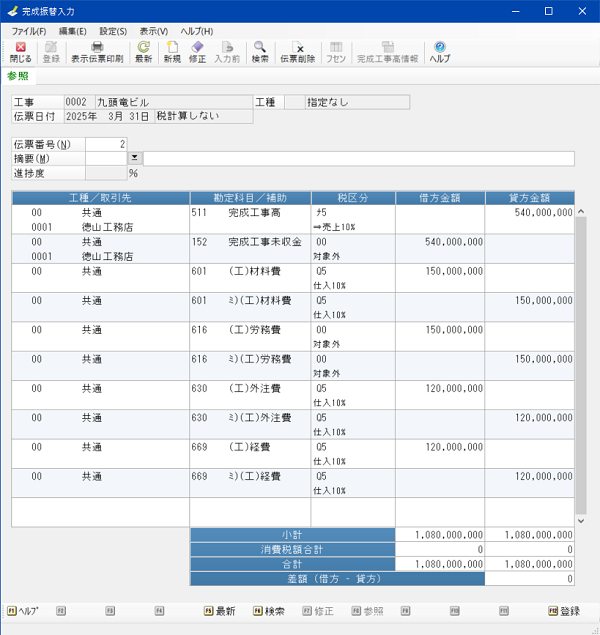

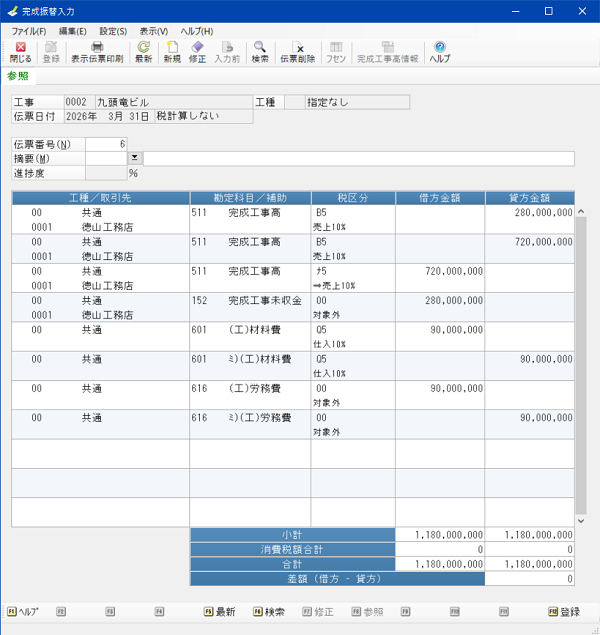

【「原価回収基準」の場合】

◆ 原価回収基準

・伝票日付が工事の完成日より前の場合は、当期の工事原価と同額になるように計上します。

完成工事高の今回計上額:当期の工事原価-当期に計上した完成工事高

・伝票日付が工事の完成日以降の場合は、請負金額と完成工事高の残高との差額を計上します。

完成工事高の今回計上額:請負金額-期首の完成工事高の残高-当期に計上した完成工事高

※ 工事が未完成の時点では、消費税上の課税売上とならないため、完成工事高の税区分に「ナ 完成時に[売上〇%]に振替」を設定し、完成日以降の仕訳時に、 税区分「ナ 完成時に[売上〇%]に振替」の完成工事高残高がある場合には、「B 課税売上〇%」に振り替えます。

具体例

工事期間:2024年度~2026年度

請負金額:10億円

工事予算

・材料費:3億円

・労務費:3億円

・外注費:1.5億円

・経 費:1.5億円

計 :9億円

-----2024年度----------------------------------------------------------------------------

2024年度の工事原価発生累計

・材料費:6,000万円

・労務費:6,000万円

・外注費:3,000万円

・経 費:3,000万円

計 :1.8億円

算出される2024年度の完成工事高は、

完成工事高の今回計上額:1.8億円

-----2025年度----------------------------------------------------------------------------

2025年度の工事原価発生累計

・材料費:15,000万円

・労務費:15,000万円

・外注費:12,000万円

・経 費:12,000万円

計 :5.4億円

算出される2025年度の完成工事高は、

完成工事高の今回計上額:5.4億円

-----2026年度----------------------------------------------------------------------------

2026年度の工事原価発生累計

・材料費:9,000万円

・労務費:9,000万円

・外注費:

・経 費:

計 :1.8億円

算出される2026年度の完成工事高は、

完成工事高の今回計上額:10億円 - 7.2億円 = 2.8億円

説明は以上です。