以下は、『PCA 建設業会計シリーズ バージョンDX』『PCA 個別原価会計シリーズ バージョンDX』についての説明です。

今回は、銀行振込依頼書を作成する際の正しく集計が行われない仕訳について説明します。

仕訳の集計について

銀行振込依頼書の集計は、仕訳の貸借のどちらに銀行振込科目・取引先が発生するかによって、集計の対象となるか対象外となるかが決まります。

主な集計の考え方は以下の通りとなります。

(1) 銀行振込科目・取引先が貸方に発生した場合

・銀行振込科目・取引先の相手科目に関係なく加算で集計します。

(2)銀行振込科目・取引先が借方に発生した場合

・相手(貸方)科目が現預金科目、手形科目の場合は振込済み仕訳とし、集計対象外となります。

・相手(貸方)科目が現預金科目、手形科目でない場合は、集計金額からマイナスされます。

上記条件にて集計を行いますが、仕訳の入力方法によっては正しく集計できない場合があります。

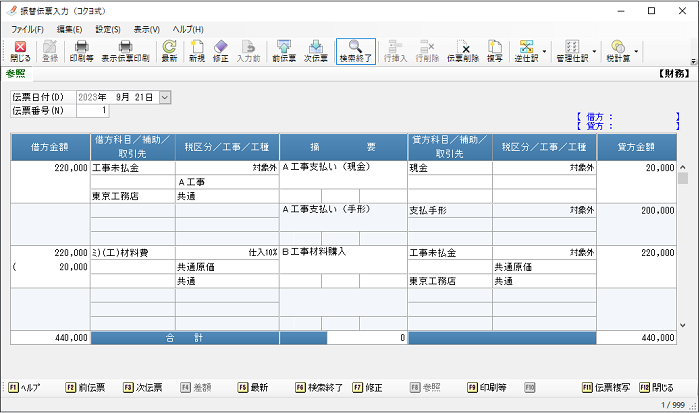

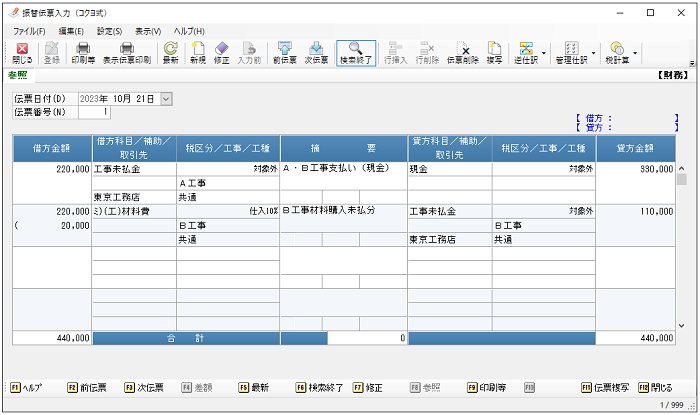

例1

上記仕訳は、東京工務店に対してA工事の支払いを現金及び支払手形で行い、加えてB工事の材料費を工事未払金で計上しています。

上記仕訳で銀行振込依頼書で集計すると、東京工務店への支払額は0円で集計されます。

原因は、A工事の支払いの仕訳が1:2の仕訳で作成されているからです。

本来であれば、銀行振込科目・取引先が借方に発生した場合に相手科目が現預金・手形であれば集計対象となりませんが、工事未払金の相手科目が2行で記載されているため、工事未払金の相手科目判断が「諸口」の扱いとなり、現預金・手形科目以外と判断されるので減算対象となり、B工事の支払い加算と相殺されて、0円で集計されてしまいます。

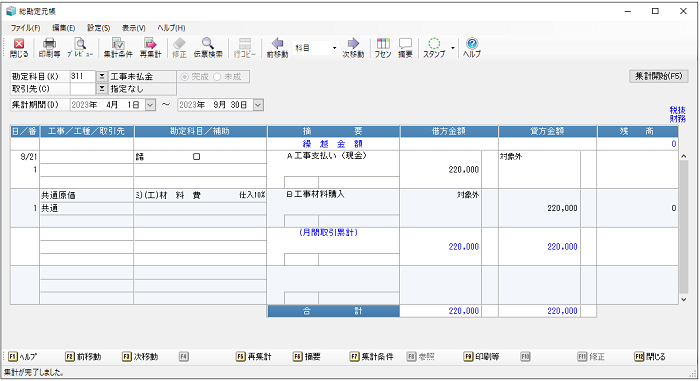

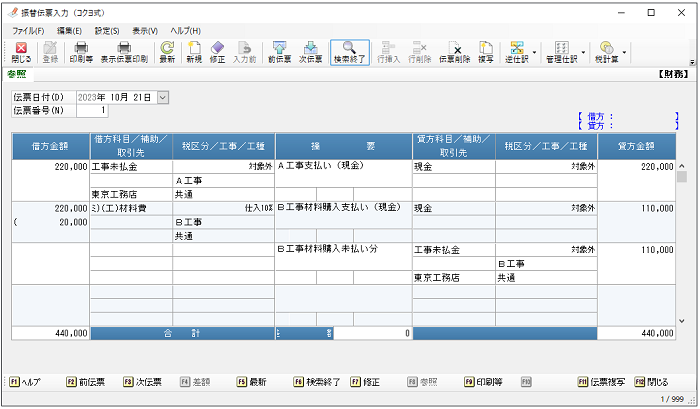

よって、銀行振込科目・取引先の相手先科目が諸口判断されないように、下記のような仕訳で入力する必要があります。

上記仕訳であれば、銀行振込科目・取引先の相手先科目が正しく判断できるので、B工事の工事未払金だけが集計対象となります。

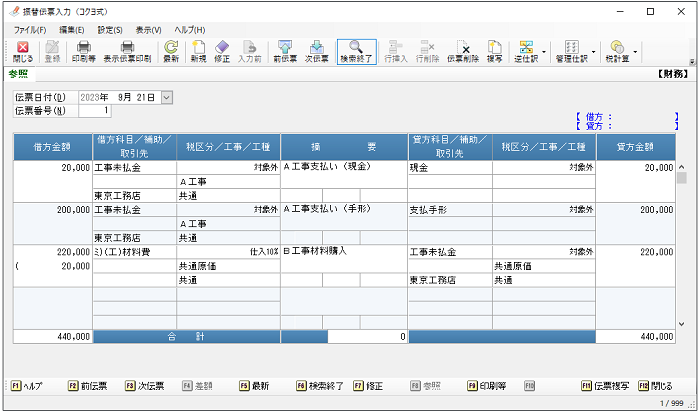

例2

振替伝票入力などで複数行の明細行で入力した場合、1取引の判断は先頭行から貸借金額が一致する行までを1取引として判断します。

下記仕訳は、A工事の工事未払金及びB工事の材料費の一部を現金で支払い、B工事の材料費残額を工事未払金で計上した仕訳になります。

下記仕訳の場合では、一見すると1:1の仕訳が2行入力されてるように見えますが、2行目で貸借金額が一致するため、2:2の仕訳として判断されます。

よって、1行目の銀行振込科目・取引先の相手先科目が諸口と判断されてしまい、正しく集計することができません。

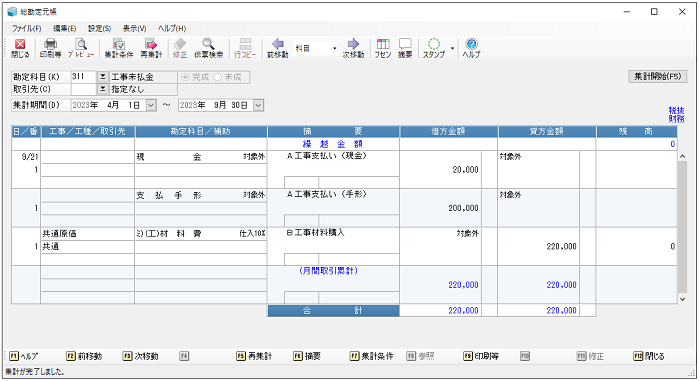

そのため、銀行振込科目・取引先の相手先科目が諸口判断されないようにするには、下記のような仕訳で入力する必要があります。

上記仕訳であれば、1行目で貸借金額が一致しているので、1:1及び1:2の取引が記載されている仕訳となり、銀行振込科目・取引先の相手科目が正しく判断できるので正しい集計を行うことができます。

説明は以上です。