1.はじめに

いよいよ令和5年10月1日から、消費税のインボイス制度が始まります。

インボイス制度では、日常の取引において発行・受領をする領収書や請求書、納品書やレシートなどの記載内容が変わることで、消費税を申告・納税する事業者にとっては、事務負担だけでなく納税負担の影響が考えられます。

そこで今回は、インボイス制度による事業者の事務負担及び納付負担軽減のため取扱いについて解説します。

2.インボイス制度の仕組みとインボイスの種類

(1)インボイス制度の仕組み

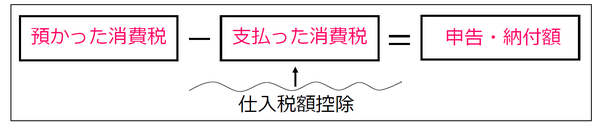

消費税は、消費税が課税される取引において、消費者から預かった消費税額を事業者が納める間接税です。

事業者は消費者から預かった消費税を納めるときに、自身が取引において既に取引先に支払った消費税を差し引いて納付税額を求めます。

この場合の支払った消費税を差し引くことを仕入税額控除といいます。(図1)

インボイス制度は、事業者が仕入税額控除を行うために、取引先が発行する領収書や請求書等に一定の事項が記載されることを要件とするもので、この一定の事項が記載されている領収書や請求書等のことをインボイスといいます。

消費税を申告している課税事業者で、インボイス登録を行っている事業者(以下、「インボイス発行事業者」という)がインボイスを発行することができます。

(2)インボイスの種類

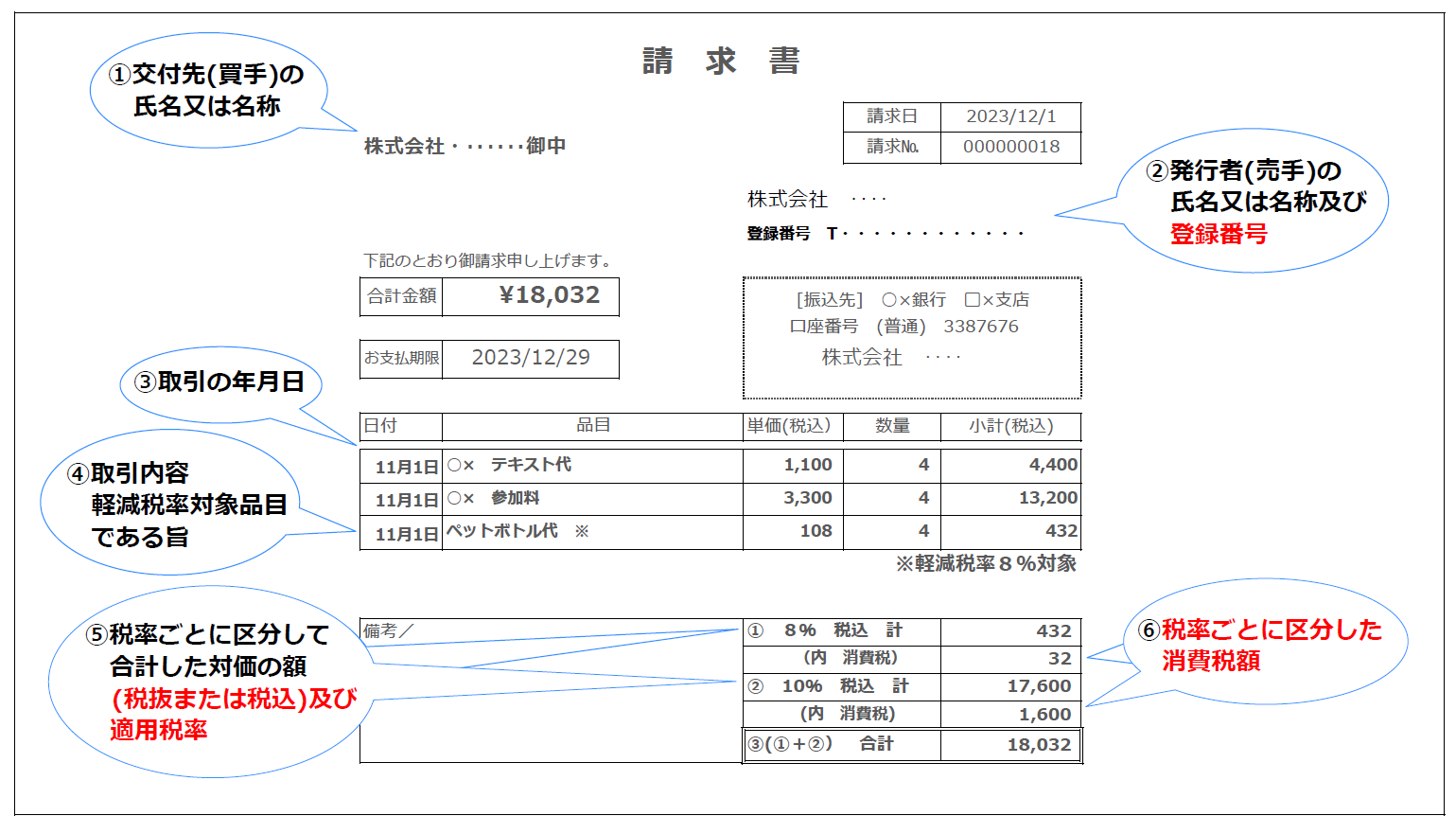

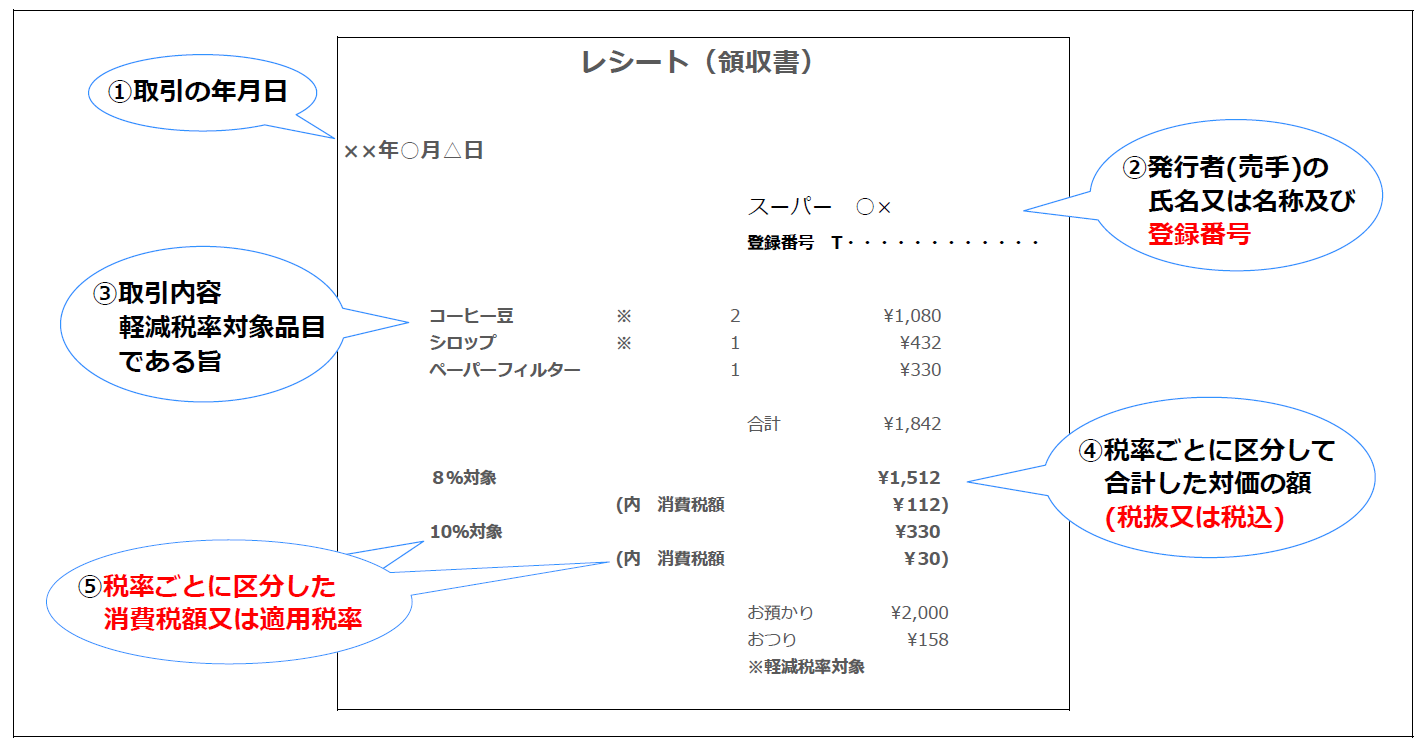

インボイスには原則的なインボイス(図2)と簡易インボイス(図3)があります。

原則的なインボイスとして発行する請求書や領収書等には、6項目を記載します。

図2の赤字になっている箇所は、インボイス制度開始から求められている項目です。

簡易インボイスは、取引先が不特定多数の場合である小売業、飲食店業、タクシー業などの場合に認められています。簡易インボイスの記載事項は5項目で、インボイスの交付先の氏名又は名称などを記載する必要がありません。

インボイス制度では、これらのインボイスの保存及び一定の事項を記載した帳簿の保存が仕入税額控除の要件となっています。

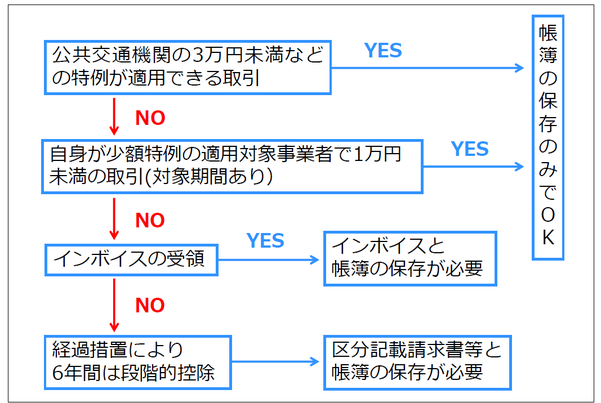

3.インボイスの発行がない場合の特例

上記2.の原則的な取扱いと別に、以下の取扱いが認められています。

(1)帳簿の保存のみで100%仕入税額控除が可能な場合

次の取引の場合は、一定の事項を記載した帳簿の保存のみで仕入税額控除の適用ができます。

帳簿には、通常記載が必要な内容に加え、例えば、1.の場合は「3万円未満のバス料金」、2.の場合は「○×銀行△□支店ATM」といった内容の記載が必要になります。

- 1取引税込3万円未満の公共交通機関の利用(バス、電車、船舶)

- 1取引税込3万円未満の自動販売機での購入、コインロッカー、ATMの利用

- 入場券やチケットなどで、使用の際に回収されてしまう場合

- 郵便切手類のみを対価とする郵便・貨物サービス

- 従業員等に支給する通常必要と認められる出張旅費や通勤手当

- 宅地建物取引業者がインボイス発行事業者ではない者から転売目的である建物を購入した場合

- 古物営業、質屋を営む者が、インボイス発行事業者ではない者からの古物又は質物の購入又は取得

- インボイス発行事業者ではない者からの再生資源又は再生部品の購入

(2)帳簿の保存のみで100%仕入税額控除ができる場合(少額特例)

(事業者規模制限あり及び期限付き)

基準期間(※1)における課税売上高(※2)が1億円以下又は特定期間(※3)における課税売上高が5千万円以下である事業者は、1取引税込1万円未満の課税仕入(※4)については、インボイスがなくても一定の事項が記載された帳簿を保存することで、仕入税額控除を行うことが、令和5年10月1日~令和11年9月30日までの期間に行われた課税仕入に限り認められています。

※1「基準期間」とは、個人事業者についてはその年の前々年、法人についてその事業年度の前々事業年度をいいます。

※2「課税売上高」とは、消費税が課税される収入のことをいいます。

※3「特定期間」とは、個人事業者についてはその年の前年1月1日から6月30日までの期間、 法人についてはその事業年度の前事業年度開始の日以後6月の期間をいいます。

※4「課税仕入」とは、消費税が課税される支出のことをいいます。

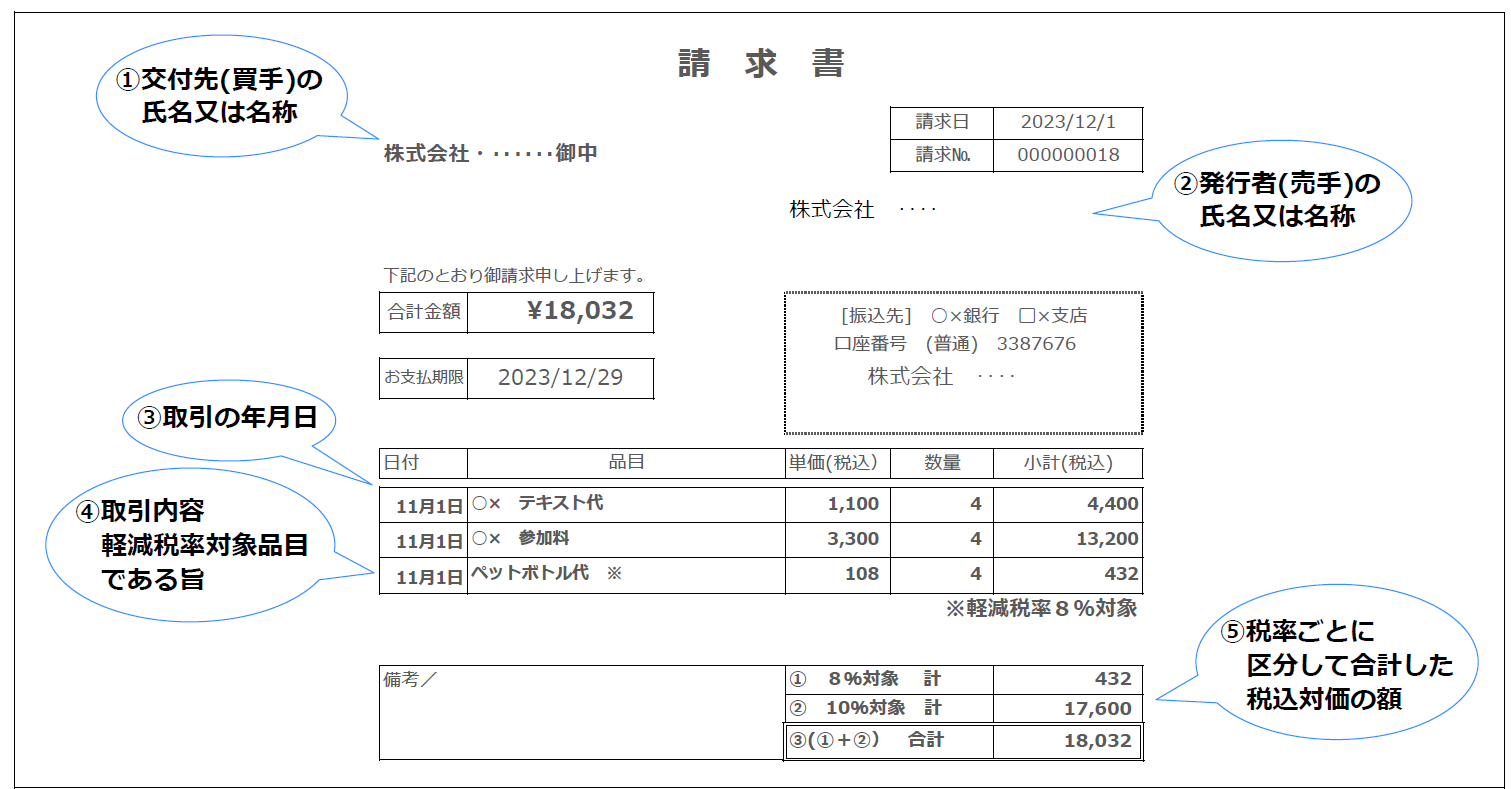

(3)インボイスがない場合の仕入税額控除の経過措置

交付を受けた領収書や請求書等がインボイスではなかった場合の仕入税額控除額は、令和5年10月1日~令和8年9月30日までの3年間は80%の消費税額、令和8年10月1日~令和11年9月30日までの3年間は50%の消費税額とする経過措置があります。

こちらを適用する場合には、帳簿に「80%控除対象」や「※」などの特例の適用がわかる記号での記載に加え、区分記載請求書等に該当する領収書や請求書等(図4)の受領が必要です。

4.免税事業者がインボイス発行事業者になった場合の特例

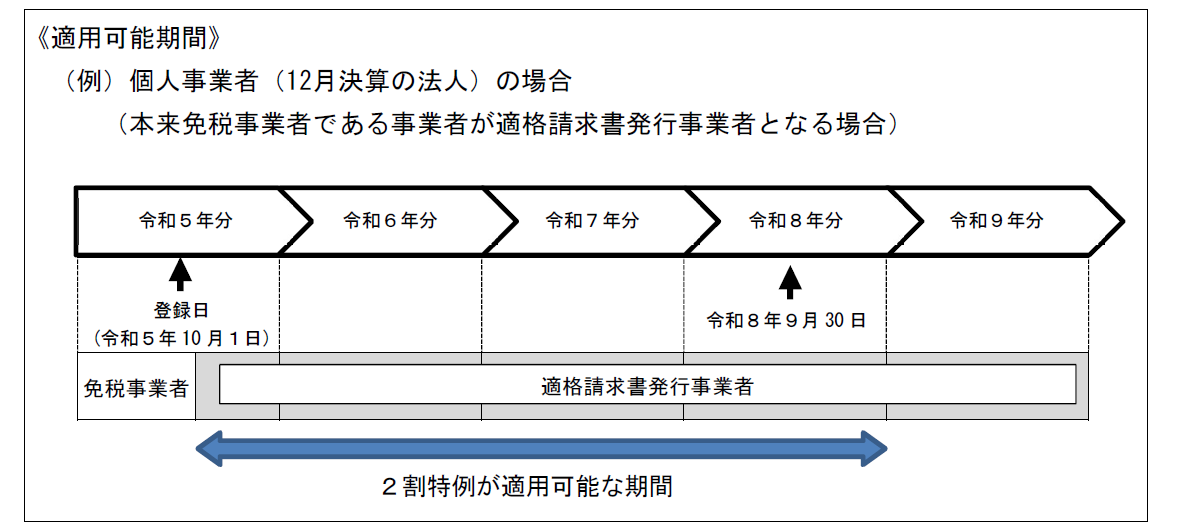

(1)2割特例の適用

免税事業者が、令和5年10月1日~令和8年9月30日までの日の属する各課税期間においてインボイス発行事業者となる場合には、当該課税期間の納付税額は、預かった消費税の2割とする「2割特例」の適用があります。

2割特例は、インボイス制度により免税事業者から課税事業者になった事業者が対象であり、事前の手続き等は不要です。

消費税の納付税額の求め方には、元々、一般課税方式と簡易課税方式の2通りがありますが、この期間中は、2割特例により求めた方法と元々の計算方式とのいずれか有利な方法を選択することができます。

ただし、令和5年10月1日より前に消費税課税事業者選択届出書の提出により、引き続き課税事業者となる令和5年10月1日を含む課税期間や、税抜1,000万円以上の高額特定資産を購入したこと等によりこの期間中に免税事業者に戻れない場合は、2割特例の適用ができないこととなるため、適用要件を正確に把握する必要があります。

出典:国税庁PDF「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」問111(P.139)より(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_invoice_mokuji.htm)

(2)簡易課税制度の適用

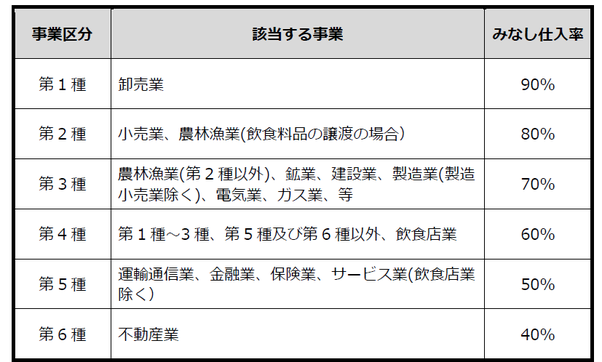

①簡易課税制度とは

簡易課税制度は、預かった消費税に事業区分ごとに定められているみなし仕入率(表1)を乗じて求めた金額を仕入税額控除額とする方法です。

つまり、納付税額の計算において、インボイスの影響を受けない方法といえます。

簡易課税制度では、その事業者が取引において高額の課税仕入れをした場合でも、基本的には納付税額が発生することになりますが、インボイスの受領や帳簿への記載が不要になりますので、事務負担が軽減されます。

簡易課税方式を適用する場合には、基準期間における課税売上高が5,000万円以下であること、適用を受けようとする課税期間の初日の前日までに税務署に消費税簡易課税制度選択届出書を提出することに加え、選択後2年継続適用の要件があります。

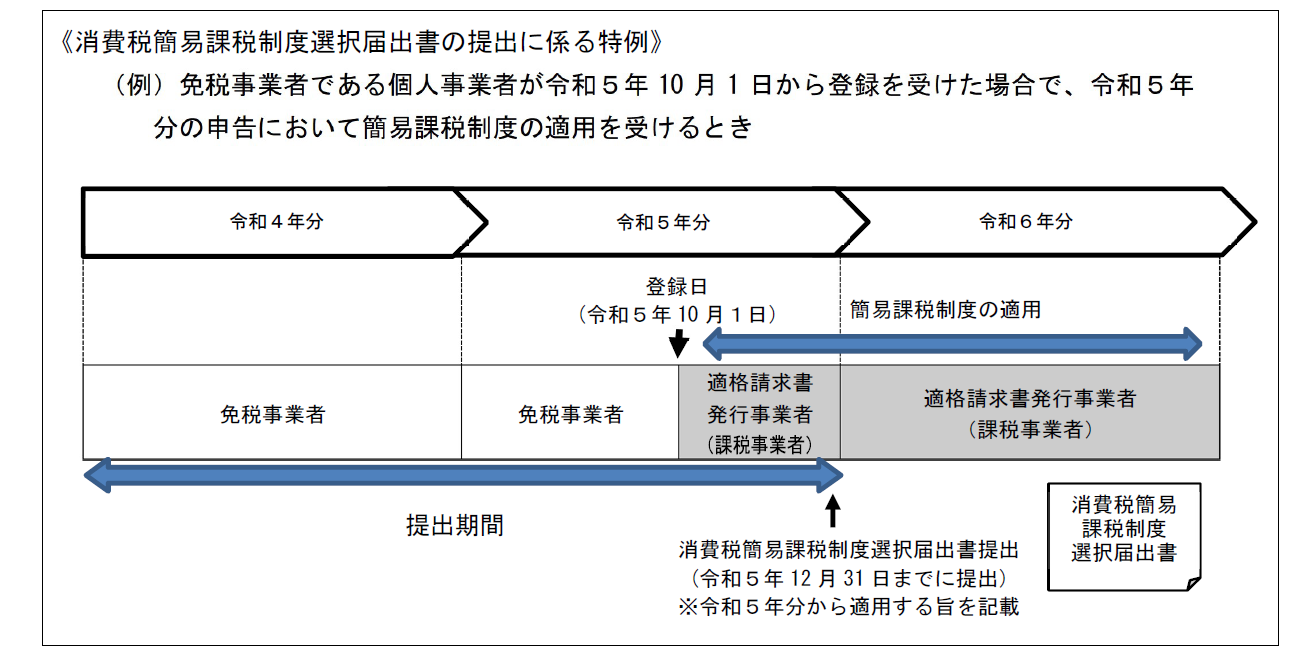

②免税事業者がインボイス登録事業者になった場合の簡易課税制度の特例

免税事業者が令和5年10月1日~令和11年9月30日までの日の属する課税期間中にインボイス発行事業者になった場合において、これらの課税期間中に簡易課税制度の適用を受けるときは、その適用を受けようとする課税期間中に、消費税簡易課税制度選択届出書を提出すればよいこととなっています。

上記(1)の2割特例と簡易課税制度の有利判定の際は、簡易課税制度の2年継続適用の制限はありませんので、2割特例と簡易課税方式の有利判定により申告をしたい場合や、2割特例期間が終わった課税期間に簡易課税方式により申告をしたい場合に活用できます。

出典:国税庁PDF「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」問10(P.11)より(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_invoice_mokuji.htm)

5.少額な返還インボイスの交付義務免除(事業規模、期間制限なし)

インボイス発行事業者が消費税の課税売上について、返品や値引き、割戻しなどを行った場合(以下、「売上返還等」という。)には返還インボイスの交付義務がありますが、その金額が1取引あたり税込1万円未満である場合には、返還インボイスの交付義務が免除されます。

この特例は、全ての事業者が期間制限なしで適用できます。

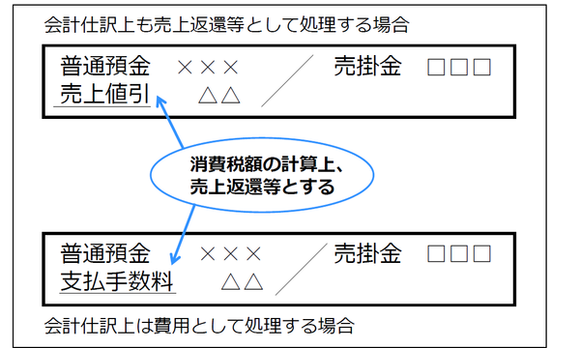

売手が売上代金の請求時にその売上代金から差し引かれる振込手数料の取扱いを例に解説します。

(1)消費税の計算上で売上返還等とした場合

インボイス発行事業者が、消費税が課税されている売上についてその売上代金から振込手数料を差し引かれて負担した場合、消費税の計算上、売上返還等として計算をすれば、その振込手数料が税込1万円未満の場合に限り返還インボイスの発行なしで、振込手数料に含まれている消費税額を税額控除することができます。

この場合の会計処理(仕訳)は、売上返還等の会計処理でも、支払手数料などの費用科目による会計処理でも、かまいません。(図8)

注意点としては、当該売上の税率が10%の場合は10%の売上返還等として、8%の売上の場合は8%の売上返還等として計算することになります。

(2)消費税の計算上で課税仕入とした場合

上記(1)の売上返還等の取扱いの適用ができない場合、例えば、元々の売上が、消費税が含まれていない不課税売上や非課税売上だった場合には、①買手より代金決済上の役務提供を受けたとする処理や、②振込手数料の立替払を受けたとする処理が考えられます。

①も②も会計処理としては、支払手数料などの費用科目による処理が考えられますが、①の場合は買手からのインボイス発行、②の場合は買手が金融機関から発行を受けたインボイスの写しと買手からの立替精算書の受領が必要です。

ただし、上記3(1)のATMの特例、上記3(2)の少額特例の適用を受けることができる場合には、買手又は金融機関からのインボイスや立替精算書は不要になり、帳簿の保存のみで適用可能です。

6.おわりに

インボイス制度を一度に理解し、適切な実務処理を行っていくことは難しいことではありますが、それぞれの事業者で適用可能な取扱いを理解し、より適切で、より負担の少ない取扱いを実務にパターン化し反映させていくことが、取引を円滑に進める要素になると思います。

この記事の執筆者

米満 まり(よねみつ まり)

税理士法人 東京会計グループ

税理士・行政書士

平成23年税理士登録・平成28年行政書士登録。熊本県公益認定等審議会委員。公益法人・医療法人を中心とした会計・税務業務、行政庁への手続業務や運営支援業務に従事。PCA会計・公益法人会計・給与認定インストラクターとしてシステムへの設定・入力指導も行う。

【東京会計グループHP】https://www.tokyokaikeigroup.com/