前回(前回の記事はこちら)の適格請求書等保存法式(以下、「インボイス制度」)の制度解説に引き続き、今回は対応策についてフォーカスします。2023年10月1日の制度開始前までに最低限準備しなければならないことだけでなく、より効率的な対応策まで解説します。

最低限準備すべきインボイス制度対応へのポイント

まず、インボイス制度開始のおさらいですが、消費税の仕入税額控除に関するルールの変更であり、仕入税額控除の適用を受けるために保存すべき請求書などの書類の記載内容の変更、保存すべき請求書等の範囲の拡大、そして保存しなければならない適格請求書等(以下、「インボイス」)を発行できる事業者は登録を受けた課税事業者に限られるというものです。

それらを踏まえ、これらへの対応について、自社が請求書等を発行する売り手の立場の場合と請求書等を受領する買い手の立場の場合でそれぞれ考えてみましょう。

(1)発行者側のポイント

①適格請求書発行事業者の登録

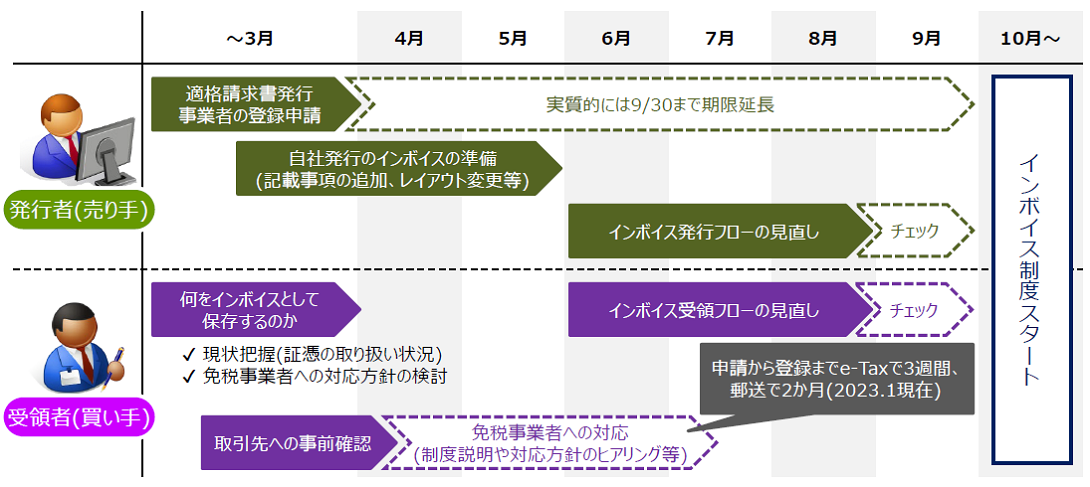

自社が請求書を発行する立場で第一にすべきことは、適格請求書発行事業者の登録申請です。インボイス制度開始後はインボイスの発行を認められた事業者に割り振られる登録番号を記載したインボイスを保存しなければ、買い手において仕入税額控除の適用を受けることができません。すなわち、インボイスを発行することが出来なければ、買い手たる取引先は支払った消費税額相当額を控除できず、現状より多く消費税を納付しなければならないため、不利な取り扱いを受けます。したがって、現在課税事業者であるならば、今すぐ登録に向けた手続きをすすめましょう。

申請方法は税務署に登録申請書の提出を行い、税務署側で審査が行われ認められると、登録番号の通知が届きます。なお、提出の方法は税務署への持参、インボイス登録センターへの郵送のほか、e-Taxを利用した提出も認められます。

注意すべきはその提出期限です。2023年1月現在、令和5年度税制改正大綱で当初の期限であった2023年3月31日を過ぎても、2023年9月30日までの受け付けるとの方針が示されました。しかし、登録通知が届くまで一定の期間を要することに変わりはなく、インボイス制度への対応には申請者の各種準備も必要となりますので、インボイス制度への対応で登録判断をされた事業者の方は、お早めの申請をおすすめします。

②免税事業者の対応

適格請求書登録事業者には課税事業者のみが申請できるため、自社が免税事業者である場合には、課税事業者となるかの判断をしていただく必要があります。

免税事業者の継続も認められる一方で、取引先との関係に何らかの影響が生じる可能性があります。例えば、取引自体は継続した場合でも、消費税相当額を含まない金額への実質的な値下げを求められる可能性があります。他方で、適格請求書発行事業者となるために、基準期間の消費税の対象となる売上高が1,000万円以下でも課税事業者を選択した場合には、適格請求書等を発行でき、これに起因する取引関係への影響は考えられません。しかし、課税事業者の選択は当然納税義務が生じます。さらに、書類等の保存や適切な消費税の処理が求められるなど、業務負担の増加も考えられるため、様々な点を考慮し、検討しましょう。

なお、2022年12月に公表された税制改正大綱の中で、免税事業者が適格請求書発行事業者になった場合の軽減措置が講じられることが決まっております。まず、経済的な負担の増加について、2026年9月30日の属する課税期間までについては納付税額を2割に軽減されます。また、保存すべき受領したインボイスについても2029年9月30日までの間に行ったものについては、税抜き価格が1万円未満のものについては不要となります。後者については、基準期間(原則2年前の課税期間)の課税売上高が1億円以下の事業者まで認められます。

さらに、業務負担の増加については、簡易課税の選択が解決策になり得ます。簡易課税では、控除する仕入税額は売上高をもとに算出するため、実際の仕入れ取引を考慮せず、受領したインボイスの保存も求められません。売り手として発行したインボイスの写しのみを保存すればよく、業務負担を軽減することができます。

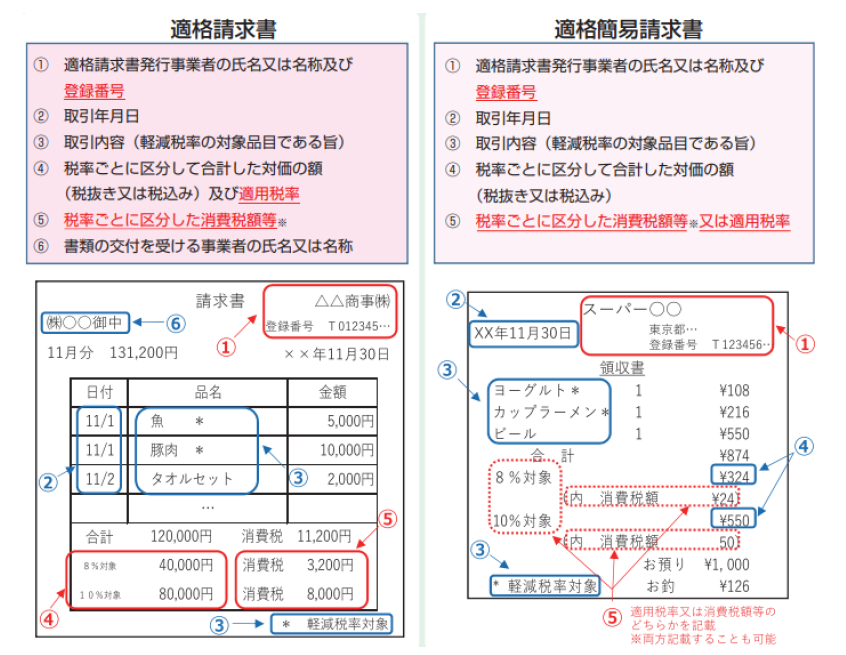

③請求書等への一部項目の追加等

現在の区分記載請求書等からインボイスに変更となり、記載事項に登録番号、適用税率、税率ごとの消費税額等が追加されます。したがって、現在使用している請求書等への項目追加やレイアウトの変更などを検討してください。

なお、現行と同様に軽減税率が発生しない取引であれば、標準税率に関する事項のみを記載すればよいです。一方で、現行の制度では「軽減税率の対象である旨」や「税率ごとに区分して合計した税込対価の額」の記載がない場合に受領者側での追記も認められましたが、制度開始後は追記を認めず、修正した適格請求書の発行の再交付が必要となります。

また、返品や値引き、販売奨励金を支払った場合などの売上げに係る対価の返還等を行った場合に、税込価格1万円以上となるときは、適格返還請求書等(以下、「返還インボイス」)の交付が必要となります。

(2)受領者側のポイント

①取引先への事前確認の実施

インボイス制度開始後は受領した請求書などがインボイスに該当するか否かで仕入税額控除の適用を受けることができるのか、それとも制限を受けるのか会計処理の方法が異なります。そのため、受領する立場では、免税事業者との取引について取引条件の見直しや取引自体の見直しが検討事項となり得ます。制度開始までに、取引先に適格請求書発行事業者の登録状況やインボイスの交付方法などを事前に確認することが重要となります。特に、個人事業者の方との取引が多い事業を営む事業者は取り組んだ方がよいです。

ただし、公正取引委員会より、免税事業者に対し適格請求書発行事業者への登録を強要することは独占禁止法の「優越的地位の濫用」や下請法に抵触する恐れがあるとの見解が示されているので、その点には十分ご留意ください。

②業務フローの見直し

インボイス制度開始後は、受領した請求書などがインボイスに該当するか否か、具体的には記載の登録番号が正しいかということ、保存すべき範囲が増える中でどのように保存・管理するか、そして帳簿への記載方法など、受領後の業務フローを再検討する必要があります。業務負担が増えることが予想されますが、その解決法としてシステムを利用した効率化が挙げられます。詳しくは次章で解説します。

③経費精算に関する社内への周知

その他注意すべきなのは、請求書や領収書を受領する可能性は全社員にあることです。特に注意すべきが立替経費精算であり、例えば、公共交通機関である電車の運賃などは少額の場合には保存は不要ですが、タクシーの運賃はこれに含まれません。また、取引先との接待等の交際費の支出もあるでしょう。従業員がインボイスを受領したか否かで会社の税金計算に直結しますが、その前提として、従業員に制度及びどのような請求書などを受領すべきかを理解していただく必要があります。したがって、社内への積極的な周知も重要となります。

より実践的に対応する場合のポイント

インボイスに対してより実践的な対応としてデジタルインボイスやシステムの活用が挙げられます。

(1)デジタルインボイスの活用

2023年10月1日施行の改正消費税法では、インボイスの記載事項を満たす電磁的記録(「デジタルインボイス」)が書面のインボイスの代わりとなることを明文で認めています。メールなどで授受を行うPDFなどにファイル変換した請求書データや、請求書等発行システム・EDIシステムなどを利用した請求データを電子データのまま保存することも可能となります。

インボイス制度開始後に懸念される点のひとつに、保存すべき書類の対象範囲の拡大による保存量の増加が挙げられます。今まで保存していた請求書などに加え、少額のものに関するインボイスや発行したインボイス・返還インボイスの写しなども保存しなければなりません。これらを紙のまま保存すれば、保管スペースや管理コストなどが増加します。そこで電子データのまま保存することができれば、保管スペースを縮小できるほか、検索性なども向上させることができるはずです。

ただし、電子データのまま保存する場合には、電子帳簿保存法上の保存ルールに準拠して保存することになります。また、電子帳簿保存法上のスキャナ保存と呼ばれる、インボイスを含む会計関係の紙の書類をスキャナ等で電子データに変換して保存することも、要件を充足できれば可能です。

(2)システムの活用

デジタルインボイスやシステムの活用は業務負担の増加についても解決策となると言えます。

インボイス制度では受領した請求書がインボイスかどうか、特に登録番号が正しいかどうかを確認することが重要になります。国税庁のサイトで公開されている登録番号を受領の都度確認すると、経理担当者の負荷が非常に大きくなります。取引先への事前確認は多少の軽減を図ることはできますが、さらなる効率化を実現しようとすれば、AI-OCRなどを備えた請求システムの活用が鍵になります。例えば、複数の会計ベンダーから、受領した請求書や領収書をシステムにアップロードすることでAI-OCRが登録番号を自動で読み取り、国税庁のサイトとAPI連携されたシステム上で自動的に登録番号の正誤を判別するという機能を搭載したシステムがリリースされています。このようなシステムを活用すれば、事務負担を大幅に軽減することができます。また、AI-OCRを備えた請求システムを活用することで、仕訳の自動作成なども期待でき、今まで以上の効率化も実現できるかもしれません。こうしたシステムを活用する上では、紙の請求書よりも電子データの方が容易に連携可能であることからもデジタルインボイスの活用は大きなメリットがあります。

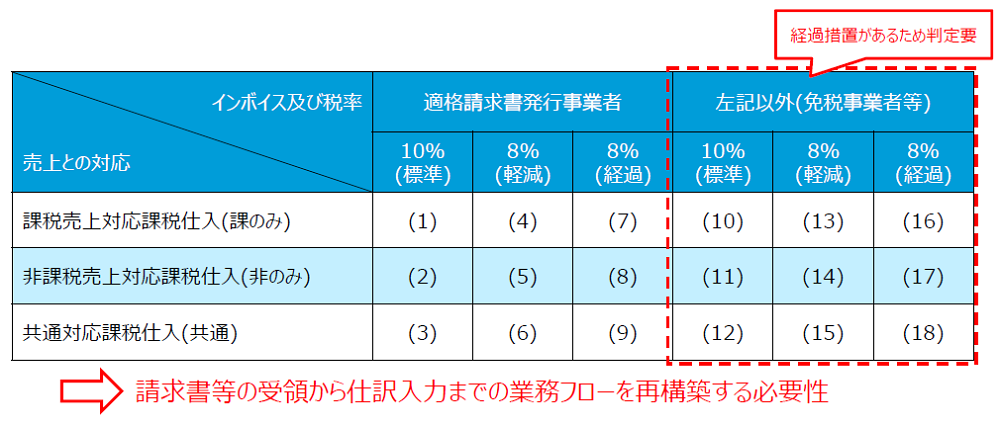

また、システムの活用は登録番号の確認だけではありません。インボイス制度開始後6年間は仕入税額控除の制限に関する経過措置が設けられていますが、これにより税区分が複雑になります。現状、標準税率10%、軽減税率8%に加え継続的な契約等で旧標準税率8%が適用されることもありますが、仕入税額控除の計算方法で個別対応方式を採用した場合には、それぞれの税率で課税売上対応のもの、非課税売上対応のもの、共通対応のものに分かれ、そして消費税の支払い不要(対象外)の仕入れなどが加わります。しかし、インボイス制度では、これをさらに適格請求書発行事業からの仕入れと適格請求書発行事業者以外の事業者からの仕入れに二分されます。

■インボイス制度開始後の判定区分(個別対応方式の場合)

また、経過措置における制限の割合も3年おきに変動します。したがって、これらの税区分への対応や税額計算に対応できる会計システムへのリプレイスなども検討されるとよいでしょう。特に税区分への対応は、先ほど説明した登録番号を自動判断するようなシステムの活用や取引先ごとにマスタデータを作成するなどの工夫を図ることが重要となります。

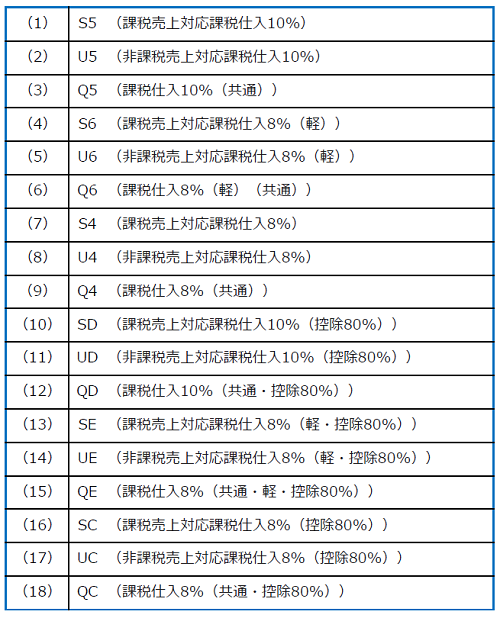

■対応するPCAソフトの主な税区分

(PCAソフトの経過措置に関する新しい税区分は、2023年夏公開予定です。)

■発行者/受領者別 インボイス制度対応のポイント

まとめ

インボイス制度開始まで半年ほどとなった一方で、何から対応すればよいのかという事業者の方はいまだたくさんいるように見受けられます。また、事務負担が重くなると心配しているというかとも多いかと思います。しかし、国税庁をはじめ行政としても本制度を単なる消費税制度の一改革にとどまらず、電子帳簿保存法とも合わせて経理のDX化の契機にしようとしていることが窺えます。迫りくるインボイス制度に対応すべく、なるべく早く準備・検討を進めてください。その参考として、こちらの内容がお役に立てれば幸いです。

この記事の執筆者

菊池 典明(きくち のりあき)

辻・本郷 税理士法人 DX 事業推進室/税理士

辻・本郷 IT コンサルティング株式会社 取締役

2012年辻・本郷 税理士法人大阪支部に入社。株式会社のほか医療法人、社会福祉法人、公益法人等の税務・会計に関する業務を中心に、法人の事業承継や個人の相続コンサルティングを担当。2015年より経営企画室に所属し、クライアントのクラウド会計の導入や DX の推進などにも携わる。2021年より現職。