■PSS会報誌 2022年 秋号(2022.09.01発行)に掲載された記事です。現在の情報とは異なる場合があります■

2023年10月1日よりインボイス制度が開始し、消費税制度が大きく変わります。納税額にも直接影響を及ぼすため、変更内容を理解していただき、きちんとした対応を検討していただくことで、来たるインボイス制度に備えましょう。

1.インボイス制度とは?

適格請求書等保存方式(いわゆるインボイス制度)は消費税の仕入税額控除に関する新しいルールです。仕入税額控除とは事業者が納付する消費税額を算出する際に課税売上の消費税額(預かった消費税)から課税仕入れの消費税額(支払った消費税)を差し引くことを言います。消費税は、商品・製品の販売やサービスなどの取引に対して課される税金で、消費者が負担し事業者を介して納付されますが、その際、生産や流通といった各取引段階で、二重三重に消費税が累積しないよう、仕入にかかる消費税額を控除する仕組みが採られています。この仕組みが、仕入税額控除です。

しかし、やみくもな課税仕入れの消費税の差し引きを制限するために帳簿及び請求書等の 7 年間の保存が求められ、それらの記載事項についても定められています。

インボイス制度はこの保存すべき請求書等に関する新しいルールとなりますが、インボイス制度においては、一定の事業者しか交付することのできない適格請求書と呼ばれる請求書等を保存しなければなりません。これは2019年10月から導入された軽減税率による複数税率へのより適切な対応と従来から指摘されていた免税事業者のいわゆる益税問題の解消という2つの要因がその導入の背景となります。

2.インボイス制度での変更点

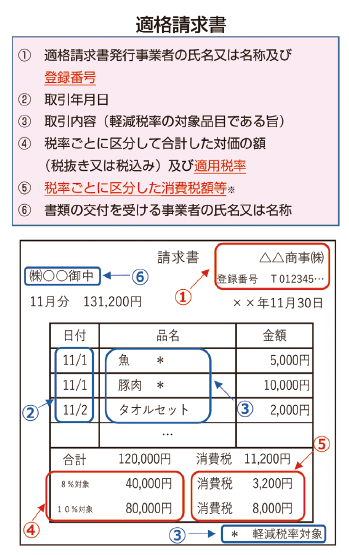

(1)記載事項の変更

インボイス制度が請求書等の保存に関する新しいルールであり、適格請求書を保存しなければならないということはお伝えしましたが、適格請求書とは現在適用されている請求書(区分記載請求書)に下線事項が追加されたものをいいます。

追加事項の中で一番大きな変更点のひとつが「登録番号」です。この登録番号は、事前に適格請求書発行事業者として登録した事業者のみが与えられる番号であり、この記載がない請求書は適格請求書と認められず、仕入れ側(買い手)の仕入税額控除が認められない<※1>ということになります。すなわち、請求書を発行する売上げ側(売り手)が適格請求書発行事業者にならないと取引先に負担を強いる可能性があり、仕入れ側においても取引先が適格請求書発行事業者であるかを確認しなければなりません。

そして、適格請求書発行事業者には課税事業者しかなることができず、基準期間の課税売上高が1,000万円以下の免税事業者の場合には、免税事業者のままでいるのか、あるいは、課税事業者を選択し、適格請求書発行事業者になるのか検討する必要があります。

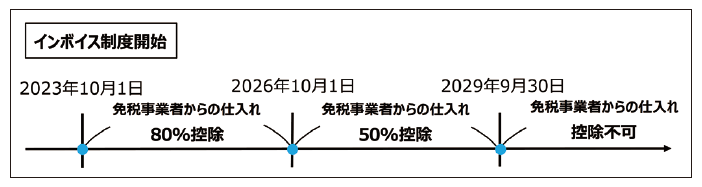

<※1> 適格請求書発行事業者以外の者からの課税仕入れについて経過措置が認められており、2023年10月1日から2026年9月30日までは80%の控除、2026年10月1日から2029年9月30日までは50%の控除という部分的な仕入税額控除が認められます。なお、この場合にはその旨を記載した帳簿の保存が必要となります。

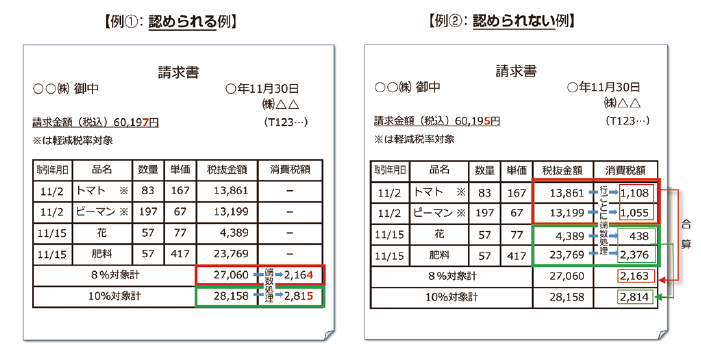

このほか、適格請求書では税率ごとに区分した消費税額等が追加の記載事項となっています。また、この影響で請求書等における端数処理のルールにも変更が加わりました。その内容は、商品単位(明細行単位)で消費税額の端数処理を行い、その合計額をその取引の消費税額とすることは認められず、1つの請求書で税率ごとに区分した金額の合計額に1度だけ端数処理するというものです。

(2)保存すべき請求書等の範囲拡大

また、インボイス制度の変更点として、保存すべき請求書等の範囲の拡大もあります。現在は仕入れ側(買い手)にのみ請求書等の保存が求められていますが、インボイス制度開始後は適格請求書を発行する売上げ側(売り手)についてもその写し(控え)の保存が必要となります。そして、仕入れ側<※2>についても、現在は少額(3万円未満)の請求書についてはその保存が求められていませんが、一部例外(右記を参照)を除き、原則すべての請求書を保存しなければならないのです。

<※2> インボイス制度の開始後も基準期間における売上高が5,000万円以下の事業者は簡易課税制度の選択ができますが、この場合には自社の仕入れに関する請求書等の保存要件はないため、発行側の適格請求書等の写しの保存で足ります。

帳簿のみの保存が認められているもの

- 適格請求書の交付義務が免除される取引(3万円未満の公共交通機関の運送料、自動販売機での販売、郵便切手等)

- 適格簡易請求書の記載事項(取引年月日を除く)を満たす入場券等が、使用の際に回収される取引

- 古物営業、質屋または宅地建物取引業を営む者が適格請求書発行事業者でない者から棚卸資産を取得する取引

- 適格請求書発行事業者でない者から再生資源または再生部品(棚卸資産に限る)を購入する取引

- 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当および通勤手当等に係る課税仕入れ

(3)税額計算方法の変更

消費税額の計算方法について、売上税額から仕入税額を控除するという方法自体は現行通りですが、売上税額及び仕入税額の計算方法については一部変更があります。現在は、割戻し計算といわれる、売上税額については課税期間の売上げに係る税込金額の合計額から税率ごとに割り戻す方法で課税標準額及び売上税額を計算し、仕入税額についても課税期間に支払った課税仕入れの税込価額を税率ごとに割り戻す方法で計算します。一方で、インボイス制度開始後は積上げ計算といわれる適格 請求書等に記載された消費税額を合計するという方法も導入され、仕入税額についてはこちらの方法が原則となります。この新たな計算方法に対応できるかどうか自社で使用している会計ソフトの確認が必要となります。

3.今から準備すべきこととは?

(1)適格請求書発行事業者の登録手続きを行う

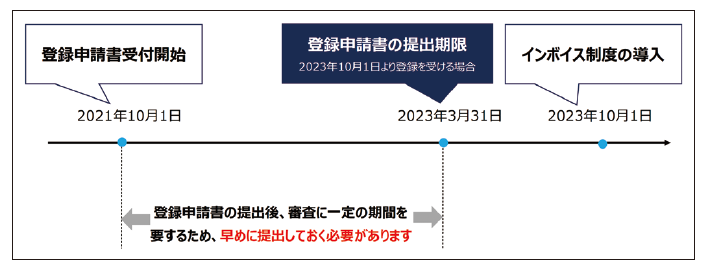

適格請求書等を発行するためには、適格請求書発行事業者になる必要があることはすでにお伝えしましたが、具体的な手続きとして納税地の所轄税務署長に登録申請書を提出し、その承認を得る必要があります。登録申請書の提出方法は、e-Taxを利用した方法と郵送(持参)による提出が認められています。登録申請書の提出後、税務署における審査を経て、適格請求書発行事業者として登録された場合、登録番号や公表情報等が記載された「登録通知書」を送付されます。

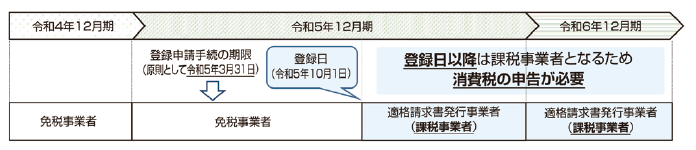

また、登録申請の手続きに関するスケジュールについては、2021年10月1日より開始しているため、登録申請書はすでに提出可能ですが、インボイス制度が開始される2023年10月1日から登録を受けるためには、原則半年前の2023年3月 31日までに登録申請書を提出する必要がありますので、早めの提出をご検討ください。

なお、免税事業者の場合には、免税事業者のままでは適格請求書発行事業者になれませんので、課税事業者となる必要があります。通常、基準期間における売上高が1000万円以下の事業者が課税事業者になるためには課税事業者選択届出書を提出する必要がありますが、2029年9月30日までは経過措置期間として登録申請書のみの提出で適格請求書発行事業者となれます。この場合には、自動的に課税事業者を選択することになりますので、消費税の申告・納税義務が生じるため、注意が必要です。

そして、免税事業者がインボイス制度の開始と同時である2023年10月1日から適格請求書発行事業者となる場合には、同日より課税事業者となります。例えば、個人事業者や12月決算法人の場合には、2023年1月1日から2023年12月31日までの課税期間のうち2023年10月1日から2023年12月31日までの消費税の発生する取引について納税義務が生じることとなります。

(2)請求書フォーマットの変更

すでに述べたとおり、インボイス制度の開始に伴い、請求書の記載事項の変更があります。システムで作成している場合には必須項目が追加されるかどうかの確認、エクセル等で自社固有のフォーマットがある場合にはフォーマットの見直しが必要となるでしょう。特に、エクセル等で作成している場合には、端数処理のルールもご確認ください。

(3)業務フローの見直しなど

インボイス制度の導入により、経理業務の負担がより大きくなることが想定されます。保存すべき請求書等の範囲が広がること、そして請求書が適格請求書かどうかの確認をしなければならないことなどが加わるためです。そのため、適格請求書等の受領時・会計システム入力時等の業務フローの見直しが必要です。また、経理部門に限らず、経費申請ルール・取引先選定ルールなどの見直しも必要になるかと思います。

このほか、インボイス制度に対応した会計システムや販売管理システム等の検討も必要な場合があります。2029年9月末までは適格請求書でない請求書についても部分的な仕入税額控除が認められる経過措置や消費税の端数処理、積上げ計算への対応などにきちんと対応できるか確認する必要があります。特に、オンプレミス版(インストール型)のシステムの場合には古いバージョンでは対応できない可能性もあり、バージョンアップやシステム自体のリプレイスに向けた準備を進めましょう。

4.電子インボイスについて

インボイス制度の開始により経理業務の負担が大きくなりますが、デジタル化は解決策の一つになります。インボイス制度開始後の改正消費税法上では、適格請求書を電磁的記録の形式で提供することも認められており、電磁的記録の形式(電子インボイス)による提供方法として、EDI 取引による提供や電子メールによる提供、インターネット上のサイトを通じた提供などが挙げられます。書面の適格請求書等と同一の記載事項を満たす請求書等データの授受及び保存を行うことができます。

データのまま保存することが可能になれば、発行した場合と受領した場合の双方で保存しなければならないことでの保存量の増加への物理的な対応が解消されます。データの自動取込ができ、システムで様々な処理が可能となれば、業務の効率化も実現できます。また、検索性についてもデータの方が優れるといえるでしょう。

しかし、現在はデータの規格等もバラバラであり、そのやり取りを行うシステムも統一されておらず、そうしたデータの自動取込による業務効率の改善は部分的ともいえます。そこで、デジタル庁をはじめとした行政や民間会計ベンダー等が請求書などの電子文書をネットワーク上でやり取りするための「文書仕様」や「運用ルール」、「ネットワーク」の統一に向けて動き出しており、日本国内で活動する事業者が共通して利用できる電子インボイス・システム(JP PINT)の構築が進んでおります。

このようにインボイス制度をめぐり、着実に電子インボイスの推進が進められています。おそらくインボイス制度に対応するためには、この電子インボイスの活用がポイントになりますが、そのデータの保存方法については電子帳簿保存法に準拠した保存が求められますので、注意が必要です。

電子帳簿保存法が2022年1月1日より改正され、2024年1月1日からは電子取引により授受した取引データについては一定の要件を満たした形でデータのまま保存しなければなりません。電子インボイスについても電子取引の電磁的保存の義務化の対象となります。したがって、インボイス制度に対応しつつ、電子帳簿保存法に対応した保存方法を合わせて検討するようにしましょう。

5.まとめ

消費税法の改正に伴うインボイス制度の開始は、消費税が導入されて30年以上経ちますが、かなり大きな改正内容といえるかと思います。しかし、事業者にとっては直接の納税額を左右するものであり、対応は避けては通れません。また、取引先、特に免税事業者との関係についても影響を及ぼす可能性があります。新しいシステムの導入や新たな業務フローを検討する必要性もあると考えると、残されている時間もそう長くはないため、早めに準備するようにしましょう。

この記事の執筆者

菊池 典明(きくち のりあき)

辻・本郷 税理士法人 DX 事業推進室/税理士

辻・本郷 IT コンサルティング株式会社 取締役

2012年辻・本郷 税理士法人大阪支部に入社。株式会社のほか医療法人、社会福祉法人、公益法人等の税務・会計に関する業務を中心に、法人の事業承継や個人の相続コンサルティングを担当。2015年より経営企画室に所属し、クライアントのクラウド会計の導入や DX の推進などにも携わる。2021年より現職。