■PSS会報誌 2022年 春号(2022.03.18発行)に掲載された記事です。現在の情報とは異なる場合があります■

1.はじめに

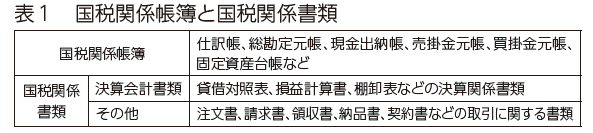

電子帳簿保存法は、情報化社会に対応するため、適正な納税義務の履行を確保しつつ、納税者の国税関係帳簿及び国税関係書類(以下、「国税関係帳簿書類」という。表1参照)の保存に関する負担を軽減することを目的として平成10年に定められました。電子帳簿保存法により、国税関係帳簿書類は、一定要件の下で「電磁的記録」による保存が可能となりました。電磁的記録とは、情報がハードディスク、コンパクトディスク、DVD、磁気テープ、クラウド(ストレージ)サービス等に記録・保存された状態にあるものをいいます。

今回は、令和3年度及び令和4年度の税制改正による電子帳簿保存法の内容と適用のポイントを、解説します。

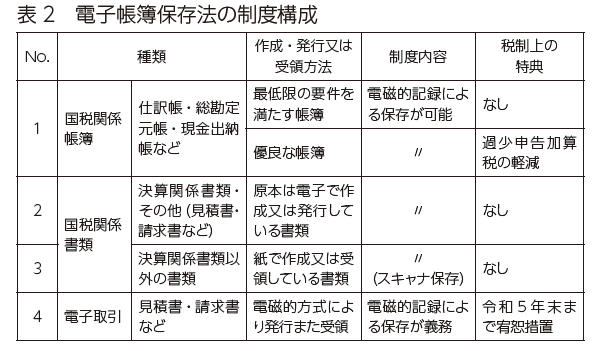

2.電子帳簿保存法の3つの制度(表2参照)

電子帳簿保存法は、大きく3つの制度で構成されています。

(1)国税関係帳簿書類の電磁的記録による保存制度(任意)

国税関係帳簿書類を電磁的記録で保存することができる制度です。自己が最初から一貫して電子計算機で作成した帳簿書類が対象で、手書きで書面作成している帳簿書類はこの制度の対象外となります。

(2)スキャナ保存制度(任意)

国税関係書類(決算関係書類を除く)の全部又は一部について、スキャナ装置により電磁的記録によって保存とすることができる制度です。スキャナ装置とは、書面を電磁的記録に変換する入力装置をいい、スキャナ、複合機のほか、スマートフォンやデジタルカメラ等も含まれます。書面を電磁的記録により保存する点が、上記(1)とは大きく異なる点です。

(3)電子取引の取引情報に係る電磁的記録の保存制度(義務)

所得税(源泉所得税を除く)及び法人税の保存義務者が、電子取引を行った場合には、電磁的記録により保存しなければならないという制度です。上記(1)~(2)は任意選択できる制度ですが、この制度は義務規定になります。

(1)、(2)とともに、令和4年1月1日からの適用でしたが、令和4年度の改正で要件に従い保存できないことにつきやむを得ない事情がある場合は、令和5年12月31日までは書面での保存を認めることとする宥恕措置が整備され、事業者にとっては適正な保存方法を構築するための猶予期間ができました。

上記の3つの制度に関する適用の可否は、税務調査時に判断されると考えてください。

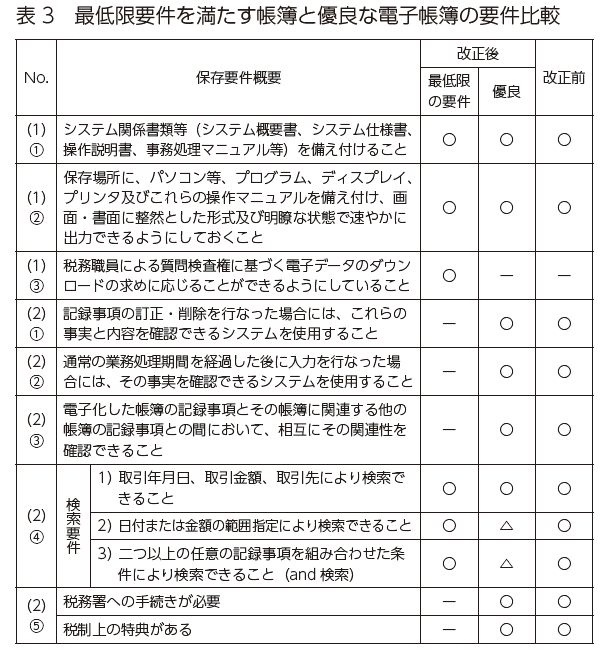

3.国税関係帳簿の電磁的記録による保存の要件とポイント(表3参照)

適用のためには、次の(1)(2)の帳簿の選択、内部規程の整備や税務署への手続き、使用するシステムでの要件可否、税務調査時の対応確認の検討が必要です。

(1)最低限の要件を満たす電子帳簿の要件

次の1.~3.の要件があり、税務署への手続きは必要ありません。

- 電子計算機処理システムの開発関係書類等の備付け

使用するシステムのマニュアルやその帳簿を作成・保存するまでの事務手続きを明らかにした書類の備付けが必要です。事務手続きを明らかにした書類は、国税庁HPに公表されている「電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】の問9」に掲載されています。 - 見読可能装置の備付け等

税務調査の際に、帳簿の確認をするためのパソコンやプリンターの備付けが必要です。 - 税務調査での電磁的記録のダウンロードの求めに応じること

税務調査において、国税庁等の職員から質問検査権に基づくダウンロードを求められた場合は、その電磁的記録の提示又は提出の要求に応じる必要があります。ダウンロードの対象範囲、提供の形態(PDFやCSVなど)の求めにも応じる必要があります。

(2)優良な電子帳簿の要件

上記(1)1.及び2.を満たし、次の1.~4.の要件を満たす必要があります。

この要件を満たしている市販のソフトウェアには、公益社団法人日本文書情報マネジメント協会(以下「JIIMA」という。)の認証がされています。

- 電磁的記録の訂正・削除の履歴の確保

入力後1週間以内の訂正・削除については一定要件を満たすことでそのデータを残さないことも可能です。 - 業務の処理に係る通常の期間を経過したあとにデータ入力をした場合には、その事実を確認することができること

通常の期間とは、事務処理規程等に定めた業務処理サイクルの範囲でデータ入力や更新、確定を行う期間のことをいい、最長で2ヶ月です。 - 各帳簿間での記録事項の相互関連性の確保

- 検索機能の確保

税務調査の際に税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合は、2)と3)の検索要件は不要です。 - 税務手続きと特典

優良な電子帳簿を適用する場合には、届出書をその適用を受けようとする国税の申告期限までに所轄税務署に提出します。適用の特典は、その記録された事項に関する申告漏れに課される過少申告加算税の額が5%軽減されること、所得税の青色申告を行っている場合の青色申告特別控除の額が55万円から65万円に増額※されることがあります。

※電子申告をすることで同様の特典があります。

4.国税関係書類の電磁的記録による保存の要件

自己が最初の記録段階から一貫して電子計算機を使用して作成した国税関係書類を電磁的記録により保存する要件は、上記3.(1)1.~3.と同様です。

5.国税関係帳簿書類のCOM による保存制度

上記3.及び4.は、一定要件の下、その電磁的記録の備付け及びCOM(電子計算機から出力したマイクロフィルム)の保存をもって国税関係帳簿書類の備付け及び保存とすることができます。

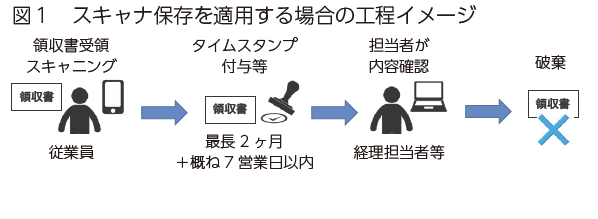

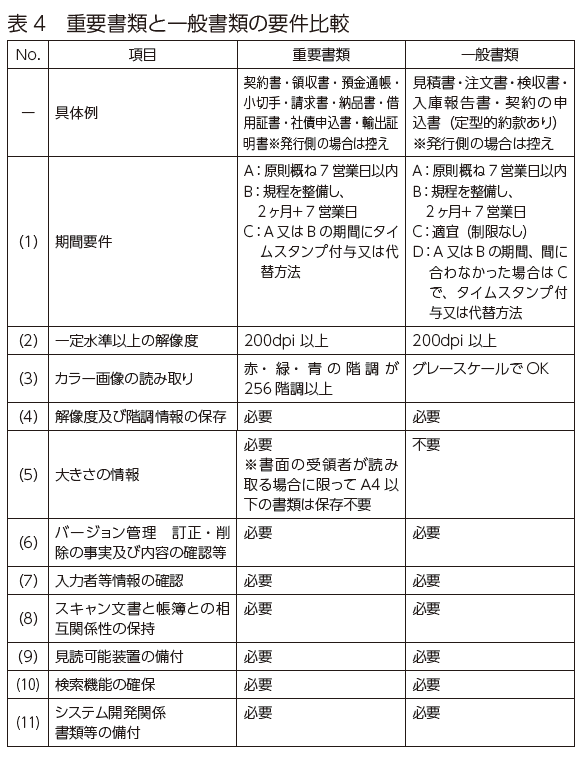

6.スキャナ保存制度の要件とポイント(表4参照)

スキャナ保存制度の工程は、図1のような流れになります。書類を資金や物の取引に直結する書類(以下、「重要書類」という。)とそれ以外の書類(以下、「一般書類」という。)に区分し、次の要件を満たす必要があります。要件に1つでも該当しない場合は書面での保存が必要です。

(1)入力期間の制限

スキャニングしたデータをタイムスタンプの付与又は訂正又は削除の履歴等を確認することができるシステム(訂正又は削除を行うことができないシステムを含む。)に格納した状態にする期間に制限があります。原則は7営業日以内で、事務処理規程を定めている場合は最長で2ヶ月+概ね7営業日以内です。事務処理規程の雛形は国税庁のHPに掲載されています。

(2)~(4)一定水準上の解像度及びカラー画像による読み取りと情報の保存

(5)大きさ情報の保存

重要書類の場合、受領者本人が読み取るものに限ってA4以下の書類の大きさの情報の保存は不要になります。

(6)バージョン管理(訂正・削除の事実及び内容の確認等)

スキャニングしたデータについて訂正・削除の事実やその内容の確認ができるシステムで保存する必要があります。

(7)入力者等情報の確認

スキャナで読み取った画像がその国税関係書類と同じものであることを確認する入力作業をした者と、その者をその入力作業について直接監督する者の情報(事業名、役職名、所属部署名、氏名など)を電磁的記録又は書面で確認することとなっています。

(8)スキャン文書と帳簿との相互関連性の保持

スキャナで読み取った画像とそれに関連する帳簿が、伝票番号、取引案件番号、工事番号等などで、相互に関連性を確認することとなっています。

(9)見読可能装置の備付

(10)検索機能の確保

(11)システム開発関係書類の備付

(12)重加算税の加重措置(法定申告期限が令和4年1月1日以後到来)

スキャナ保存制度を適用して保存したデータに関して、隠蔽又は仮装された事実があった場合は、それに関連した申告漏れ等に課される重加算税が10%加重されます。この加重措置は後述の電子取引の場合にも適用されます。

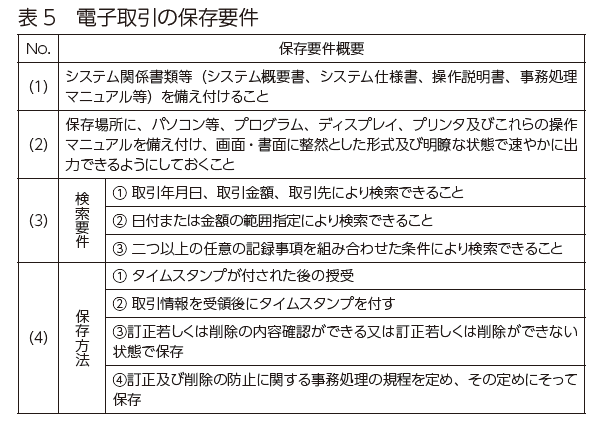

7.電子取引の取引情報に係る電磁的 記録の保存要件とポイント(表5参照)

電子取引とは、EDI取引、インターネット等による取引、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む。)、インターネット上にサイトを設け、当該サイトを通じて取引情報(見積書、注文書、請求書、領収書、契約書など)を授受する取引等をいいます。次の要件により、電子取引の受領側、発行側双方での保存が必要です。電子取引を書面で出力したものをスキャナ保存する方法は認められていません。

(1)~(2)システムの開発関係書類等及び見読可能装置の備付け等

(3)検索機能の確保

前々事業年度等(2年前)の売上高が1,000万円以下の場合で、税務調査の際に税務職員の質問検査権に基づくダウンロードの求めに応じる場合は、検索機能要件は不要です。

(4)保存方法

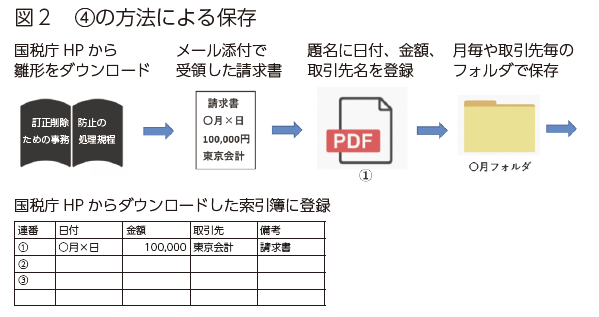

次の4通りの保存方法があり、電子取引の内容や種類に応じて選択します。

- タイムスタンプが付された後の電子取引の授受

取引の相手がタイムスタンプを付す場合です。 - 受領後タイムスタンプを付して保存

上記6(1)のスキャナ保存と同様の考え方です。 - 訂正若しくは削除の内容確認ができる又は訂正若しくは削除ができない状態で保存

タイムスタンプを付さない場合は、この要件に該当することが必要です。 - 訂正及び削除の防止に関する事務処理の規程を定め、その定めにそって保存

事務処理規程を定め、電子取引をPDF化又はスクリーンショット等で保存する方法です。事務処理規程の雛形と索引簿の雛形は、国税庁HPに掲載されています。直接的な金銭コストは2.や3.よりもかかりませんが、事務負担や正確性の確保が課題です。

(5)青色申告の承認の取消について

電子取引を電磁的記録により保存できない場合、青色申告の承認の取消の対象となります。ただし、令和3年11月に、「その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合には、それ以外の特段の事由が無いにも関わらず、直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものと判断されたりするものではありません。」との国税庁発表がありました。

電子取引の保存期間は、原則7年となっていますが、法人の場合、法人税の繰越欠損金の適用や会社法の定めを考慮すると10年間は保存しておく必要があります。

おわりに

電子帳簿保存法を適用するためには、実際の業務フローの全体像を把握し、必要な工程と省略できる工程を洗い出し、電子帳簿保存法を適用するための課題、それに伴う規程の整備やシステム等の選択と、事前の検討期間が必要です。

電子帳簿保存法は、税務行政のデジタル・トランスフォーメーション(DX)への取り組みや、令和5年10月から始まる消費税のインボイス制度導入に伴う電子インボイスの活用など、経済社会やIT技術環境の目まぐるしい変化に伴い、今後も、改正されていく可能性があります。その流れに柔軟に対応できるよう、行政側が発信・提供する情報を、適切な時期に的確に把握する必要があります。

この記事の執筆者

米満 まり(よねみつ まり)

税理士法人 東京会計グループ

税理士・行政書士

平成23年税理士登録・平成28年行政書士登録。熊本県公益認定等審議会委員。公益法人・医療法人を中心とした会計・税務業務、行政庁への手続業務や運営支援業務に従事。PCA会計・公益法人会計・給与認定インストラクターとしてシステムへの設定・入力指導も行う。

【東京会計グループHP】https://www.tokyokaikeigroup.com/