年末や年度末など、従業員の入社や退職が増えてくる時期を迎える前に、月の末日に退職する者(以下「月末退職者」とする。)の社会保険料の控除について、整理しましょう。

目次

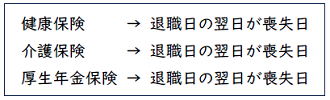

月末退職者の資格喪失日について

・ 入社月と退職月が同じ場合(同月得喪)の社会保険料

月末退職者の社会保険料を控除するときの保険料は何か月分?

・ 例)10月31日で退職する従業員がいた時に何か月分の保険料を控除するか

月末退職者その他の注意点

・ 退職月に随時改定(月額変更届)に該当した場合

・ 退職月の翌月1日に40歳到達・65歳到達の方は要注意

・ 賞与の支給月に退職する場合

休職した状態で退職になった場合:私傷病

休職した状態で退職になった場合:育休・産前産後について

月末退職者の資格喪失日について

月末退職者で一番に気を付けなければならないことは、社会保険料がいつまで発生するかです。

雇用保険料は、雇用保険に加入している期間に支払われる給与に対して発生しますが、健康保険、介護保険、厚生年金保険では退職日(資格喪失日)によって保険料が発生するか否かが決まります。

従業員が負担する保険料は、被保険者の資格を取得した日の属する月から喪失した日(退職日の翌日)の属する月の前月まで発生し、事業主は、毎月の給与から前月分保険料を控除することができます。

(健康保険法第156条、第167条)

資格喪失日はいつ?

保険料は何月分まで発生するのか?

上記の例は、同じ月末付近の退職日ですが、たった1日の違いで、退職月にかかる社会保険料が発生するか否かの大きな分かれ目になります。

さて「10月30日付の退職者は10月の社会保険料はどうなるのでしょうか?」と時折、給与計算のご担当者から質問を受けます。

この場合は、9月分までの社会保険料が発生し、10月分は発生しません。10月31日の時点で新たな就職先で社会保険に加入しない限り、国民健康保険と国民年金に切り替える手続きを退職する従業員本人が行い、10月分保険料を加入する市区町村に対し支払う必要があります。

また、退職日は会社に在籍する最後の日を指します。退職する前に年次有給休暇を使用するための最終出勤日と実際の退職日を間違えて社会保険の手続をしてしまったり、月末が会社の公休日にあたっていたとしても退職日として問題ないので、退職予定者と、退職日の決定をする際には、従業員に対し不利益のないように注意しましょう。

もし、月末日の前日に退職する場合、その月の社会保険料は発生しませんが、健康保険証は退職日までしか使用することができません。月末日に使用しないように留意し退職日以降は速やかに、返却をしましょう。

入社月と退職月が同じ場合(同月得喪)の社会保険料

入社したばかりの方でも、月末まで在籍をせず、入社月に退職をされるケースがあります。社会保険上の資格取得月と資格喪失月が同じになるため、同月得喪(どうげつとくそう)と呼ばれます。

この場合の社会保険料は以下のように控除します。

同月得喪の場合の給与ソフトの動きについても確認しましょう。

同月得喪の社員がいた場合、社会保険料の徴収はされますか?

月末退職者の社会保険料を控除するときの保険料は何か月分?

会社は、毎月の社会保険料を翌月末日までに納付しなければなりません。そのため、会社が従業員の給与から控除することができるのは、前月分の社会保険料です。

■ 参考記事 ■

社会保険料の控除額が誤っていた時の、一般的な対応方法について

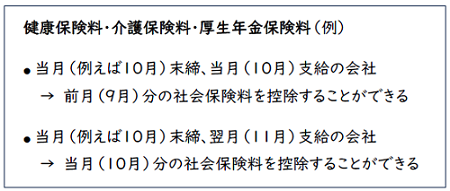

例)10月31日で退職する従業員がいた時に何か月分の保険料を控除するか

◆ 当月(10月)末締、当月(10月)支給の会社

→ 10月中に支払われる給与から9月分と10月分の2か月分の保険料の控除を行う。

※法令上、退職者の社会保険料は前月及びその月の控除が認められています。

(保険料の源泉控除)・・・健康保険法抜粋

第百六十七条 事業主は、被保険者に対して通貨をもって報酬を支払う場合においては、被保険者の負担すべき前月の標準報酬月額に係る保険料(被保険者がその事業所に使用されなくなった場合においては、前月及びその月の標準報酬月額に係る保険料)を報酬から控除することができる。

給与ソフトの設定も確認をしましょう。

月末に退職する社員の社会保険料を2ヶ月分徴収するように設定できますか?

◆ 当月(例えば10月)末締、翌月(11月)支給の会社

→ 11月中に支払われる給与から10月分の1か月分の保険料控除を行う。

ただし標準報酬月額や各保険料率の変更を反映する時期は、会社の締め日支払い日によっても異なります。社会保険料の控除については会社ごとに設定が異なることもあるので自社がどのような設定になっているかを確かめましょう。

月末退職者その他の注意点

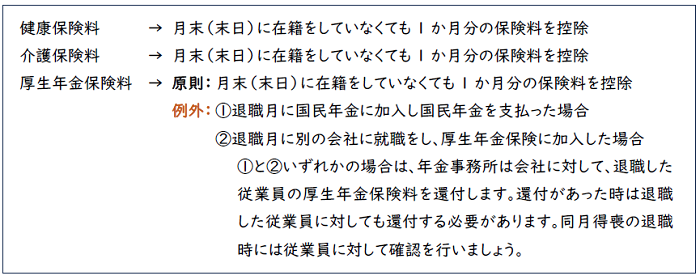

退職月に随時改定(月額変更届)に該当した場合

昇給や降給により随時改定に該当した場合は、月額変更届(月変)の手続を行います。月変に該当した月の末日で退職する場合、月変後の標準報酬月額の社会保険料となります。月末に2か月分控除する必要があるときは、控除額が異なるため間違えないように注意が必要です。

月末退職者が特殊な状況に該当する場合の注意点について、給与ソフトの関連FAQとともに確認していきましょう。

随時改定に該当する月の末日に退職する社員がいます。退職月に支給する給与から、改定前と改定後の合計2ヶ月分の社会保険料を徴収できますか。

退職月の翌月1日に40歳到達・65歳到達の方は要注意

年齢計算に関する法律の決まりにより、誕生日の前日が年齢の到達日になります。そのため退職日の翌日1日に40歳の誕生日を迎える従業員がいるときは、誕生月の前月分より介護保険料の控除が発生します。また同じように65歳に達する月は保険者からの介護保険料の控除がなくなります。こちらは在籍する従業員でもうっかり見落としがちですので気を付けましょう。

月末退職者が翌月1日に40歳の誕生日を迎えます。退職月に支給する給与から、健康保険料・厚生年金保険料は2ヶ月分、介護保険料は1ヶ月分を徴収できますか。

賞与の支給月に退職する場合

賞与を支給する月に関しては、支給日の月末まで在籍していた場合のみ社会保険料が発生します。(末日退職だと、喪失日が翌月1日になるためです。)

そのため、支給日以降に末日まで在籍しない従業員に対して支払う賞与から社会保険料の控除は行いません。(但し、雇用保険は控除対象となります。)

うっかり控除してしまった場合は保険料を返金する必要があります。

賞与支給月の途中で退職する社員がいます。賞与から社会保険料を徴収しないようにできますか。

休職した状態で退職になった場合:私傷病

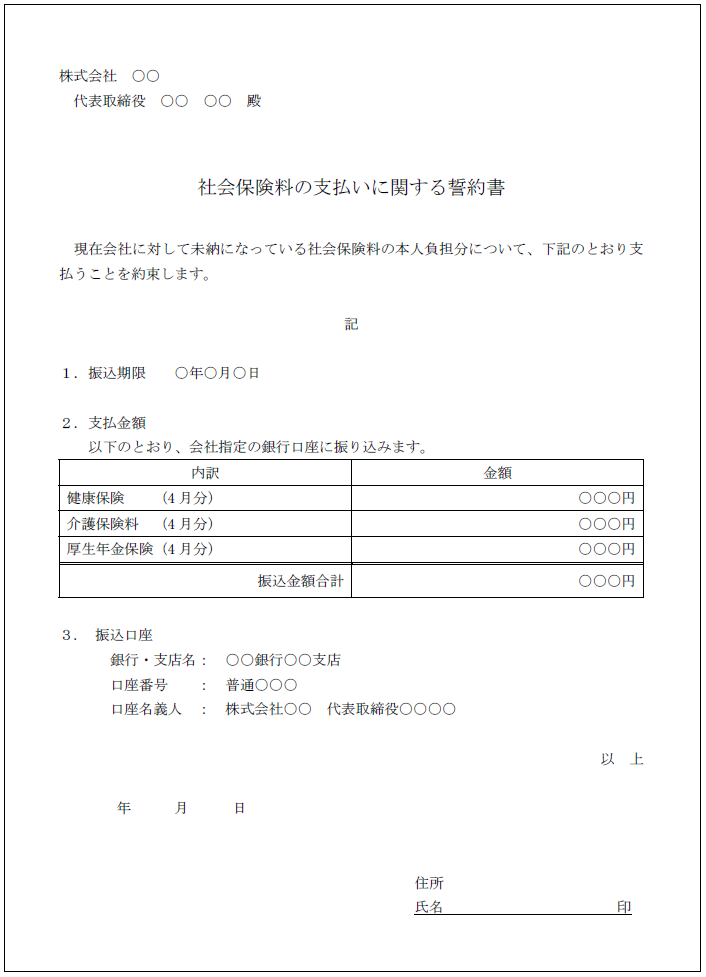

会社の規程により、休職が認められているケースにおいては、休職事由が消滅しないままで自然退職になるケースがあります。私傷病による休職は、社会保険料が免除をされません。給与は発生しなくても毎月の社会保険料は、本人負担額、事業主負担額ともに発生してしまうため、会社は従業員に対し、本人負担額を会社に振り込んでもらう必要があります。

休職したまま退職に至った場合は、退職日の翌日が喪失になるため、給与から控除できない場合でも振り込みの依頼が必要です。また、私傷病が原因の休職の時では、従業員が社会保険に加入していると健康保険の制度において、傷病手当金の申請をすることが可能ですので併せて案内をしましょう。

休職した状態で退職になった場合:育休・産前産後について

産前休業、産後休業期間、及び育児休業期間中は、社会保険料免除の制度があります。免除する期間は、それぞれ休業開始の月から、終了日の翌日が属する月の前月。つまり、終了日が月の途中であれば、前月まで。終了日が月末であれば、終了月までが免除の対象です。復帰の前に退職する場合は、終了日(=退職日)の翌日が喪失日になりますので喪失日が免除期間中であれば、社会保険料の控除を行わないままの退職となります。

もし、復帰後に退職した場合には免除期間が終了しているため、通常の退職者と同じように退職日に応じて社会保険料の控除が必要です。

高志会から一言

「高志会」は、意欲と熱い気持ちを持った社会保険労務士の集まりです。メンバー全員が能力と収入をアップさせて、令和の時代を勝ち抜いていきます。「できる(社会保険労務士業務・コンサルティング)」は当然として、「しゃべれる(講座 ・ 講演)」、「書ける(本や雑誌の原稿)」の3拍子そろった社会保険労務士を目指して日夜、スキルアップに励んでいます。

この記事の執筆者

吉留 紗由理(よしとめ さゆり)

YSR労務オフィス 代表

社会保険労務士

社労士「高志会」のメンバー

広告代理店の総務人事を経て平成22年社会保険労務士開業登録をしました。自身が子育てをしながら開業したこともあり、顧問先の企業に対しては、女性が長く働ける環境作りの提案をはじめ、パートタイム労働者の正規雇用化支援などを積極的に行っております。

また社労士を沢山の人に知ってもらいたいとの想いから学校教育にも力を入れており小学校~大学までの学生を対象に出前授業等も行っています。

【事務所HP】https://ysr-office.com

この記事の監修者

朝比奈 睦明(あさひな むつあき)

朝比奈・川﨑社会保険労務士法人 代表社員

特定社会保険労務士

社労士「高志会」のメンバー

大学を卒業後、社労士事務所に10年間勤務し、2000年4月に独立開業して現在に至る。開業後は、就業規則の作成業務を中心に賃金・退職金制度の構築などを通してIPO(新規株式公開)支援業務にも労務管理の専門家として携わる。

また、「労働集約型事業」のお客様が多く、労使紛争や労働災害など様々な労務管理に関する相談に応じる日々を過ごしている。

【事務所HP】https://sr-asahina.jp