バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2025/09/30

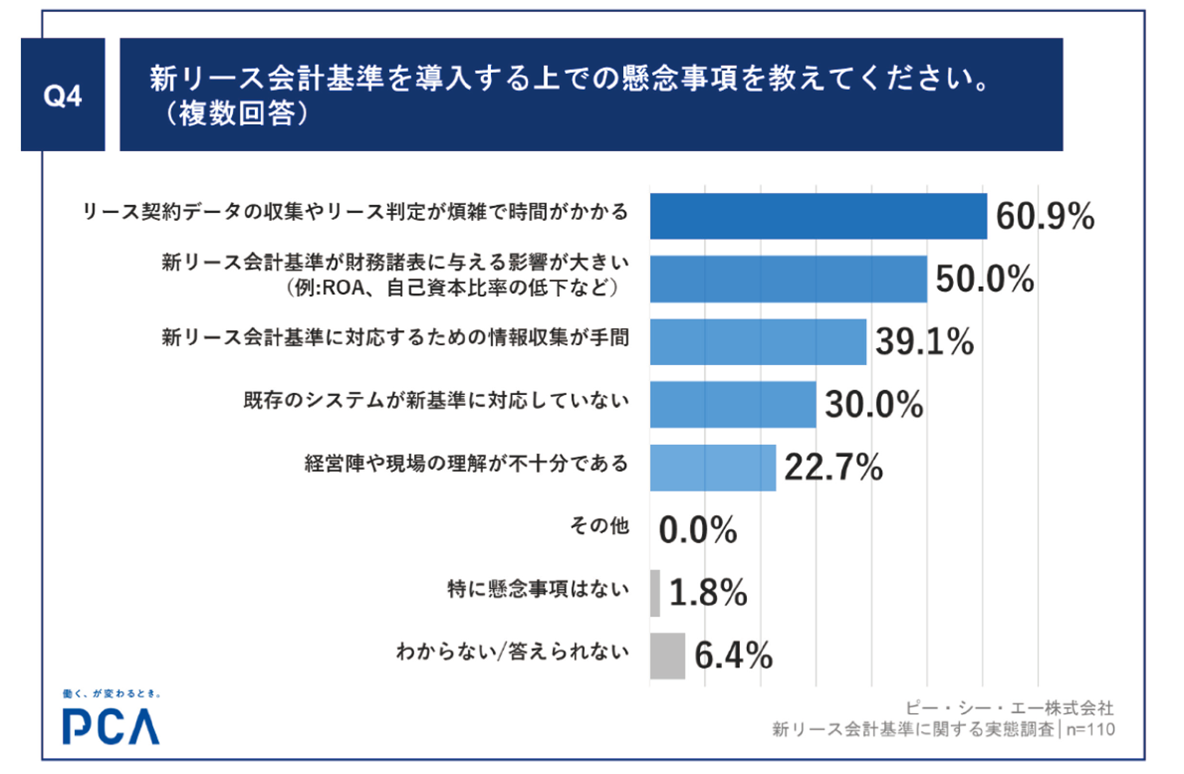

下記はピー・シー・エー株式会社が実施した実態調査の結果の一部です。

新リース会計基準の導入上の懸念点として、約60%の方が、「リース契約データの収集やリース判定が煩雑で時間がかかる」と回答されています。

今回は、リース契約の調査の方法とリースの判定(識別)を行う際の盲点をお伝えします。

リース契約が網羅的に把握できていないといった課題があることから、一般的にはリース契約を把握する方法は以下の2つのアプローチがあります。

① 現業部門が調査票に回答する方法(ボトムアップ型)

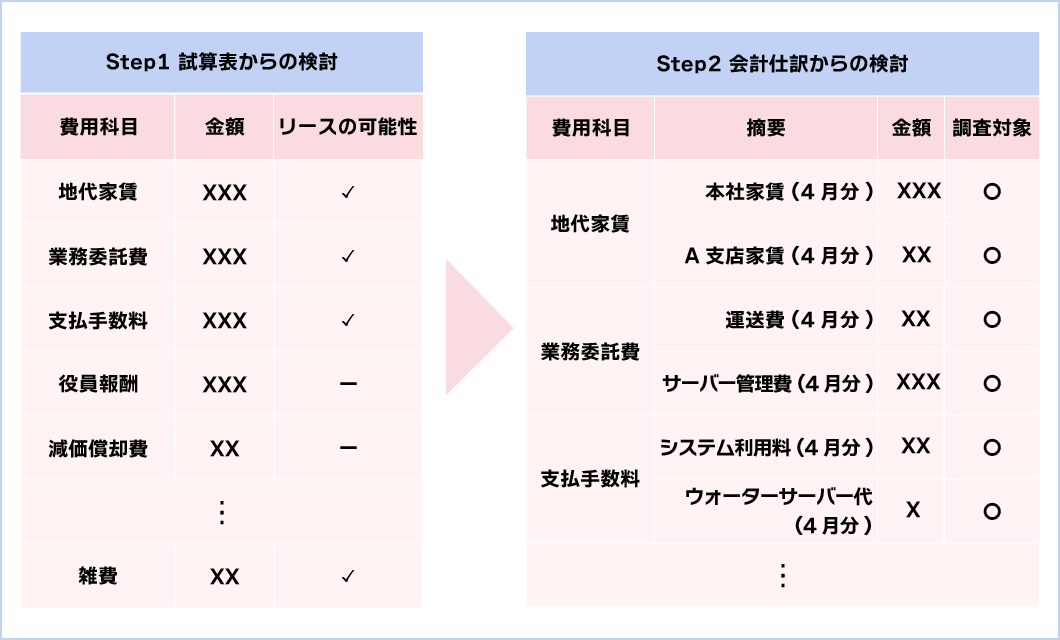

② 試算表及び会計仕訳からリース契約を経理部が抽出する方法(トップダウン型)

以下のStep1~3の手順で抽出します。

各々の方法のメリットとデメリットは以下です。

① 現業部門が調査票に回答する方法(ボトムアップ型)

| メリット | デメリット |

|---|---|

| 経理部で把握できていないリース契約を網羅的に把握することができる。 | 回答精度が現業部門の回答者の能力に依存する。 回答精度が低い場合には、リース契約でない契約が回答に含まれるため、リース判定が煩雑になる。 リース契約が回答から漏れることがあるため、経理部でも網羅性を確認する必要がある。 |

| リース期間の決定や使用権資産等の算定に必要な情報(解約不能期間、フリーレント期間等)も調査票の回答項目に含めることで、必要な情報をまとめて入手することができる。 | 調査票の回答項目を増やした場合、現業部門の負担が多くなり、不明瞭な回答が増える。 回答の再依頼等が必要になり、手間がかかる。 |

② 試算表及び会計仕訳からリース契約を経理部が抽出する方法(トップダウン型)

| メリット | デメリット |

|---|---|

| 社内の契約書等をシステムで一元管理することで、リース契約の把握を経理部で完結させることができる。 | 会計仕訳の数が多く、リース契約の把握が漏れる可能性がある。 |

| 早い段階から、導入によって影響を受ける会計論点の把握ができ、準備期間が確保できる | 契約の実態(誰が資産の使用方法への指図権利を有しているのか等)を経理部が把握できず、リース契約でない契約をリースとして扱う可能性がある。 |

社内の契約書等をシステムで一元管理している場合でも、契約の実態を経理部が十分に把握している会社は少ないため、一般的に②の方法のみでリース契約の把握を完結することは困難です。

そのため、①と②を組み合わせて、リース契約を把握することが推奨されます。

事業が複雑ではなく、リース契約に該当する取引が明確である場合は、②のみを実施することで足りるケースもあります。

また、現業部門の回答精度が著しく低いことが予想される場合には、現業部門の負荷の増加や混乱を避けるため②の方法のみでリース契約の把握をすることも考えられます。

次は、調査票を用いた場合のデメリットを回避するための方法をお伝えします。

以下の2つがあります。

a 現業部門の回答者に、リースの判定フローの一部だけを実施してもらう。

b 調査を2回に分割する。

aについて

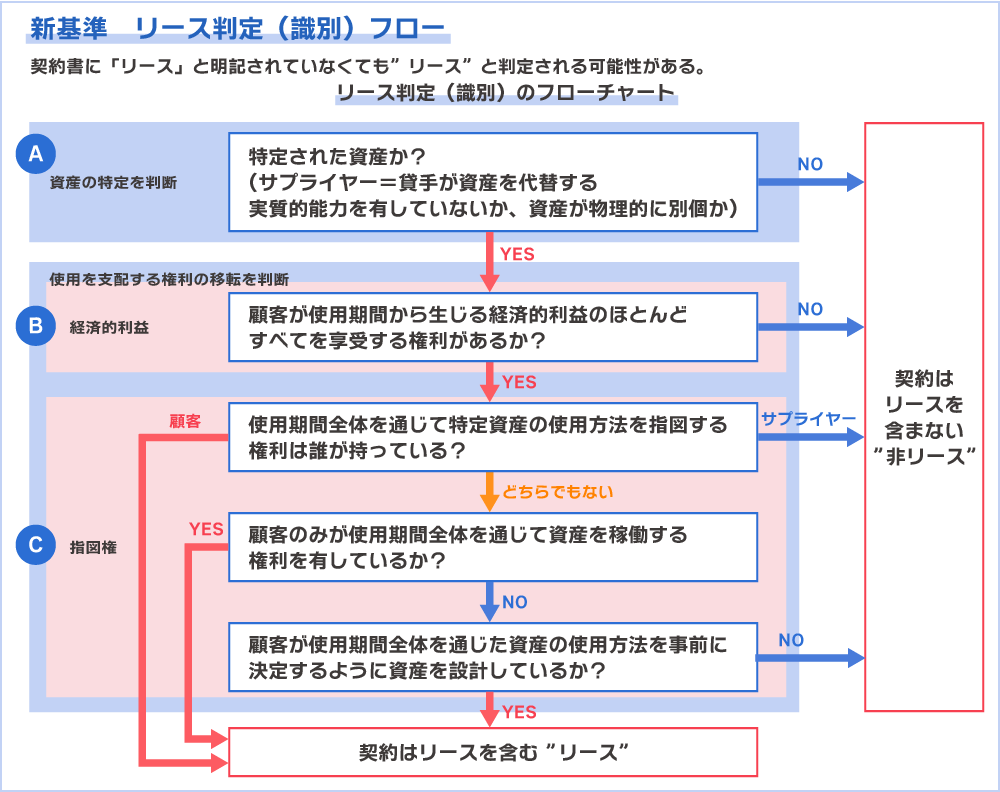

以下の図はリースの判定(識別)に関するフローチャートです。

本来であれば、A~Cの全てを判定する必要がありますが、現業部門の回答者がA~Cの内容を把握して、調査票に回答することは非常に困難です。一方で、回答者がA~Cをまったく判定しない場合、リース契約に該当しない契約が回答に多く含まれることになり、事後的な経理部での再確認する作業の負担が増加します。

そこで、A~Cの一部分のみを現業部門担当者に判定してもらう方法があります。Bの「顧客が使用期間から生じる経済的利益のほとんどすべてを享受する権利があるか?」とCの「使用期間全体を通じて、特定された資産の使用方法を指図する権利は誰が持っている?」の判定結果が、「No」または「サプライヤー」という結論になれば、非リース(契約にリースは含まない)として扱うことができます。

このように、BとCの一部のみを現業部門が判定することで、経理部の作業負担を減らすことができます。ただし、現業部門が最低限の判定ができるように事前に勉強会やガイダンスの作成が必要になります。

bについて

調査票の回答項目が多い場合、現業部門の回答者が不明瞭に回答する可能性があるため、判定に必要な項目(契約期間、リース料等)のみを設定します。

その後、リースと判定された契約について、リース期間の決定や使用権資産等の計算に必要な情報(解約不能期間、フリーレント期間等)を現業部門が回答するという2段階の方法があります。

どういった調査法が会社に適しているかは、リース契約につながる情報の所在や契約情報のボリューム、現業部門の状況によって大きく左右されるため、効率的かつ手戻りのない調査を実現するためには、外部専門家のナレッジ活用も含め計画的に準備していくことが重要となります。

適用指針22項(2)①の少額リースの判定では、税込か税抜で計算するのかは会計基準で明確になっていません。しかし、上場会社では税抜で決算を行うため、税抜で判定することが一般的です。

リース会計基準の調査では、現業部門が調査票を回答することが多いです。現業部門にリース料を記載してもらった場合、税込で回答が返ってくる可能性が非常に高いです(リース料の支払金額には消費税が含まれている)。

税抜では少額リースと判定されるリース契約であっても、税込で少額リースの判定を行った場合、少額リースと判定されない場合があります。そうすると、不要な使用権資産等が計上されます。

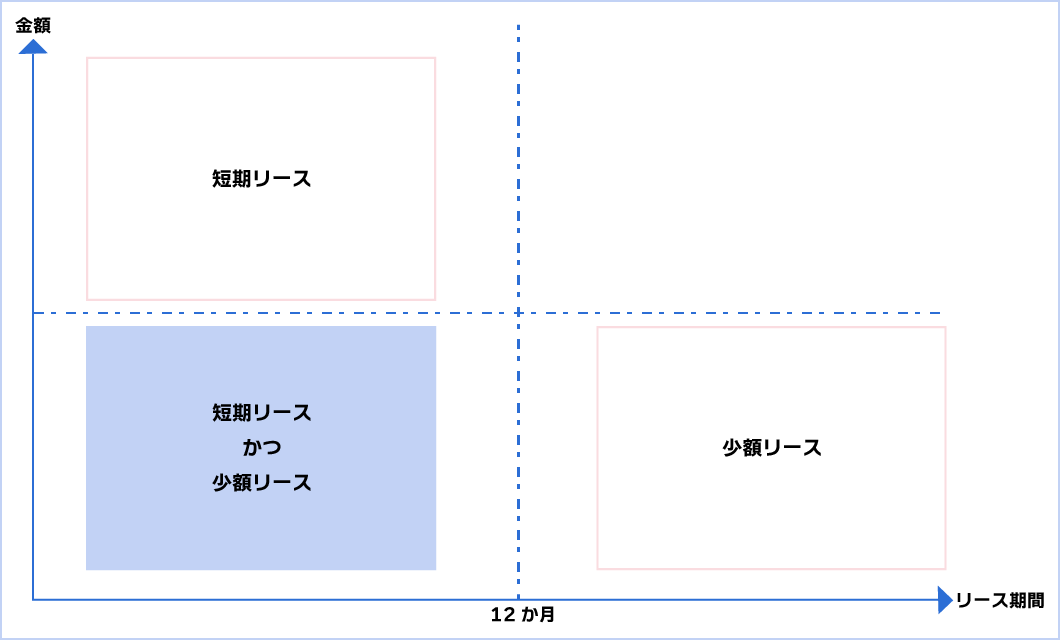

以下の図のように、短期リースと少額リースの両方の定義を満たすリース契約では、どちらに該当するのか悩む方がいると思います。

短期リースに該当するリース契約は、使用権資産等の計上は不要ですが、リース料を注記する必要があります(リース期間が1か月以下のリース取引は除く)。

一方で、少額リースに該当するリース契約は注記が不要です。

適用指針100項(1)より、短期リースかつ少額リースに該当するものは、少額リースとして扱うことができます。そのため、少額リースとして扱うと、使用権資産等の計上額を減らすことができます。

現業部門にリース判定のために契約書を依頼することがあります。しかし、現業部門からは原契約書ではなく、直近に締結した覚書しか提出されない場合があります。覚書ではリース判定に必要な情報が不足するため、再度、原契約書の提出依頼が必要です。

上記の手間を省くために、契約書の依頼時に、原契約書も含めて提出を依頼することが望ましいです。

契約書の管理状況や現業部門の調査票への回答精度等は会社ごとに異なります。そのため、画一的な調査方法を採用するのではなく、効率的に調査を実施できるように、自社に適した調査方法を採用することが大切です。

太陽グラントソントン・アドバイザーズ株式会社

大手監査法人にて、上場企業に対する法定監査を経験した後は、中小監査法人でIPO支援に関与した。

現職では監査法人での経験を生かし、IPOコンサルティング及び会計アドバイザリー業務に従事している。

URL:https://www.grantthornton.jp/services/advisory/accounting/