2022年(令和4年)1月施行

電子帳簿保存法改正は

PCAで万全の対応ができます

請求書・領収書・会計帳簿の電子化対応を進めていきましょう

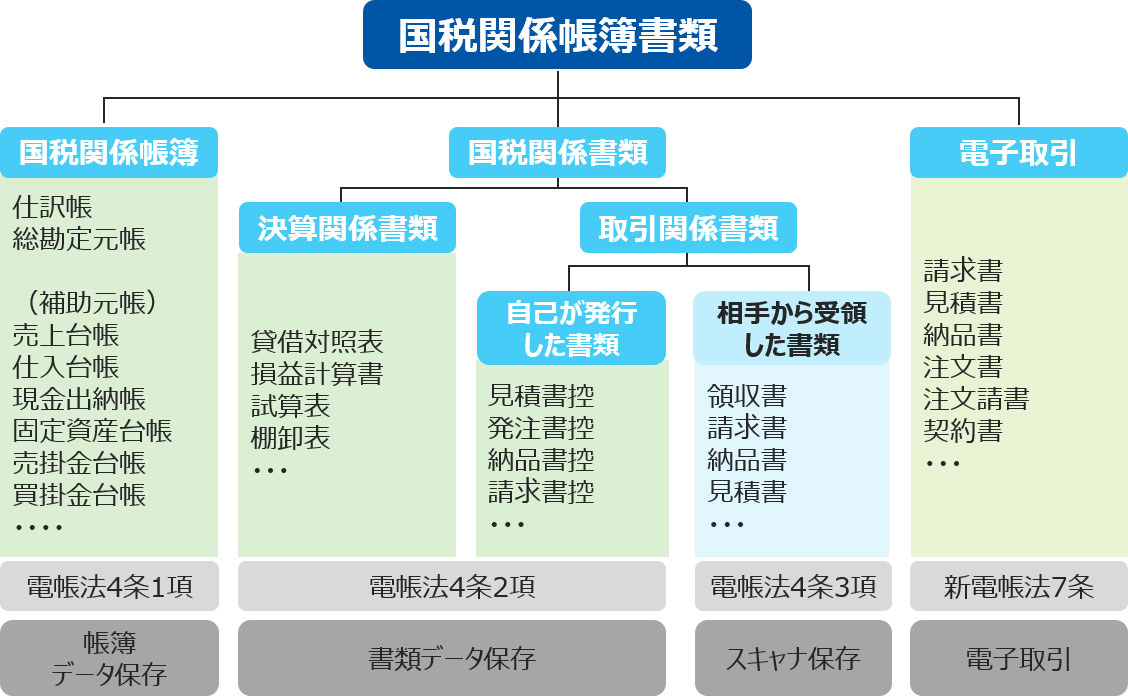

電子帳簿保存法 制度概要

電帳法は、紙で保存しなければならなかった帳簿書類について、一定の要件のもとで、電子データで保存することができる制度です。対象となる帳簿書類は多岐に渡り、それぞれの特徴により保存のための要件が定められています。

令和3年度 電子帳簿保存法改正 概要

電帳法4条3項(スキャナ保存)を中心に、「所轄税務署での事前承認」や「タイムスタンプ要件」など運用するには難易度が高く、広く普及するには至っておりませんでしたが、業務効率、テレワーク推進、電子取引の拡大などの時代背景をもとに電帳法もより運用しやすく改正されることになりました。

ただし、これまでPDF等で請求書などの取引情報を受領していた場合に認められていた、「紙に出力しての保存」が認められなくなりますので対策が必要です。

電子帳簿保存法の改正内容

- 事前承認制度の廃止

現状では、電子保存の運用を開始する3ヶ月前までに、「承認申請書」、「事務手続きの概要」を所轄の税務署へ提出しなければなりませんでしたが、事前承認制度が廃止されました。 - 要件の大幅緩和

①検索要件の緩和

取引年月日、勘定科目、取引金額、その他国税関係帳簿の種類に応じた主要な記録項目を検索条件として設定する必要がありましたが、検索項目は取引等の年月日、取引金額、取引先の3項目に限定されました。 また、範囲指定や複数項目の組み合わせ検索は、国税庁等が電子データのダウンロードを求めた場合に対応できるようにした場合は不要となりました。

②タイムスタンプの緩和

現行制度で3日以内である、タイムスタンプの付与期間を記録事項の入力期間である最長2ヶ月以内に緩和されました。 - 優良電子帳簿システムによる優遇制度の制定

「システム間の相互関連性の確保」「訂正及び削除の履歴が残るシステムでの保存」など一定の要件を満たすことで優良電子帳簿の適用が受けられる制度が制定されました。優良電子帳簿に該当する場合は、申告漏れがあった場合に課される過少申告加算税が10%から5%に減免されます。 - 電子取引データの保存厳格化

請求書などの取引情報を、電子データで受領した場合、これまで紙に出力して保存することが認められていましたが、認められなくなりました。この結果、電子データで取引情報を受領する場合は、電帳法の要件を満たしたうえで電子データでの保存が必須となりました。 ※2年間の猶予期間があります。下記「令和4年度税制改正」を参照ください。

- 罰則規定の制定

電子保存された事項に関して、隠蔽、仮装された事実に基づく期限後申告、修正申告または更生などがあった場合、通常課される重加算税の額にさらに当該申告漏れに対する税額の10%相当の金額が加算される罰則規定が設けられました。

令和4年度税制改正

令和4年度税制改正にて電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置の整備され、やむを得ない事情を所轄税務署が認めた場合は、令和5年12月31日までは書面での保存が容認されます。

所轄税務署への事前申請は不要です。

帳簿保存の要件まとめ

| 保存要件概要 | 優良 電子帳簿 |

その他 | |

|---|---|---|---|

記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使用すること |

〇 |

- |

|

通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること |

〇 |

- |

|

電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認すること |

〇 |

- |

|

システム関連書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること |

〇 |

〇 |

|

保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと |

〇 |

〇 |

|

| 検索条件 | ① 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目により検索できること ⇒改正後、記録項目は取引年月日、取引金額、取引先に限定 |

〇 |

- |

② 日付又は金額の範囲指定により検索できること |

〇※1 |

- |

|

③ 二つ以上の任意の記録項目を組み合わせた条件により検索できること |

〇※1 |

- |

|

税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること |

- ※1 |

〇 | |

- ※1 保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち②③の要件が不要となります。

スキャナ保存の要件まとめ

真実性の確保

要件 |

令和4年1月以降(重要書類) |

|---|---|

入力期間の制限 (規2⑥一イ、ロ) |

2ヶ月+7営業日以内に統一 |

解像度(200dpi 以上) (規2⑥ニイ(1)) |

○ |

カラー画像による読み取り (規2⑥ニイ(2)) |

○ |

タイムスタンプの付与 (規2⑥二ロ) |

○ 訂正削除の記録が残るシステムで保存の場合は不要 |

解像度及び階調情報の保存 (規2⑥ニハ(1)) |

〇 |

大きさ情報の保存 (規2⑥ニハ(2)) |

○ 受領者等が読み取る場合、A4下の書類の大きさに関する情報は保存不要 |

ヴァージョン管理 (規2⑥二ニ) |

〇 |

入力者等情報の確認 (規2⑥三) |

〇 |

可視性の確保

要件 |

令和4年1月以降(重要書類) |

|---|---|

帳簿との相互関連性の保持 (規2⑥四) |

〇 |

見読可能装置(14インチ以上等) (規2⑥五) |

〇 |

整然・明瞭出力(規2⑥五イ~ニ) |

〇 |

システム開発関係書類等の備付け(規2⑥七、同2②一) |

〇 |

検索機能の確保(規2⑥六) |

〇 |

電子取引の要件まとめ

保存要件

検索機能の確保 |

|

関連書類の備え付け |

システムの概要を記載した書類 (自社開発の場合のみ) |

見読性の確保 |

|

措置

※右記のいずれかの対応が必要 |

|

電子帳簿保存法の詳細を知りたい方向け資料ダウンロード

PCA会計の電子帳簿保存法対応

JIIMA認証取得『PCA 会計シリーズ』は、電子帳簿保存法4条1項、4条2項(決算書類関係)に対応

![]()

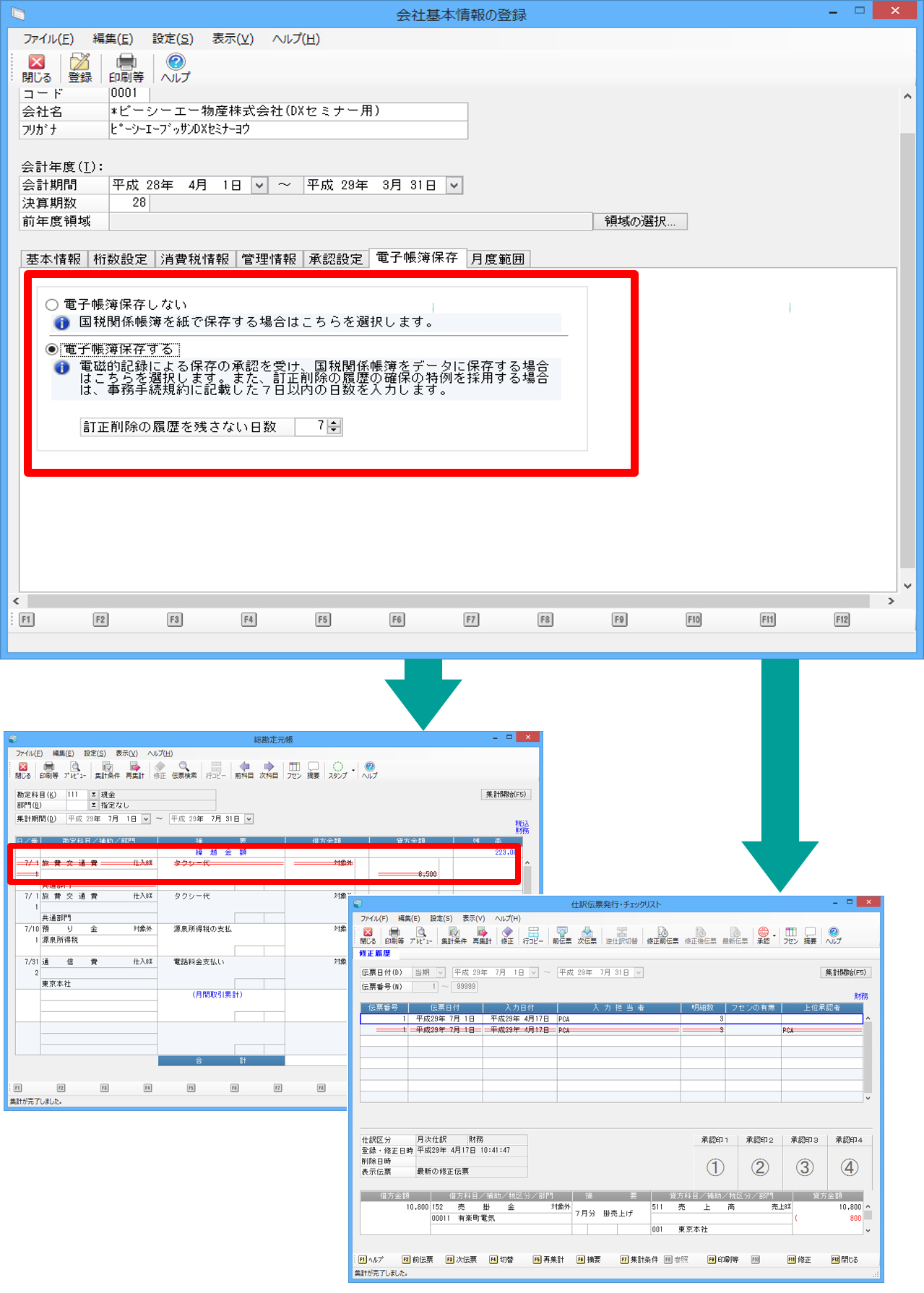

『PCA 会計シリーズ』では、電子帳簿保存に関する設定は「前準備」―「会社基本情報の登録」で行います。

二重線付データの削除が不可になります。仕訳データの訂正削除履歴を残さない日数を設ける場合は「1-7日」の日数を指定できます。

修正・削除した伝票は「修正前仕訳」、削除仕訳は「二重線付データ」として残ります。訂正又は削除の事実、及び内容の確認に関する措置に対応が可能です。

また、仕訳の修正履歴をたどることが可能です。 [修正前伝票]をクリックすると、修正前の伝票が表示、[修正後伝票]をクリックすると、その伝票の修正後の伝票が表示されます。

訂正・削除履歴の確保

仕訳データを直接、修正、削除することができます。修正前仕訳、または削除仕訳は二重線付きデータとして残ります。

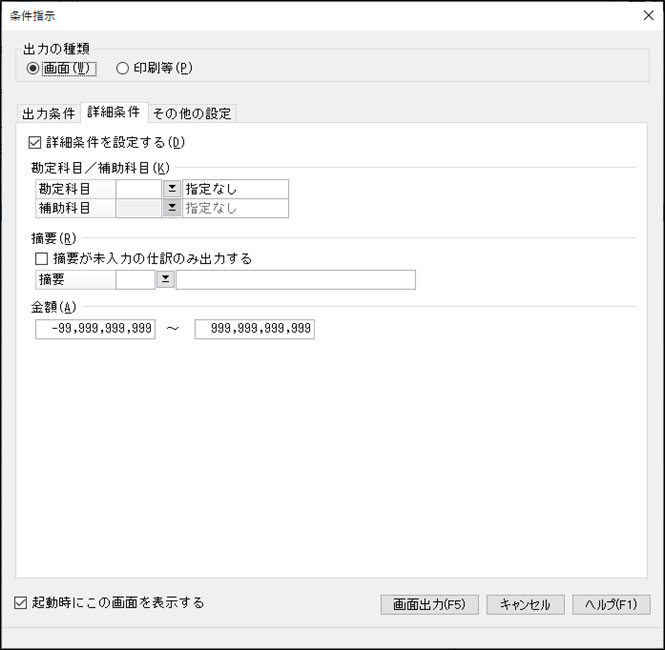

検索機能の確保

取引年月日、勘定科目、補助科目、取引金額、摘要等の条件を組み合わせて検索することができます。

PCAの電子帳簿保存法対応を知りたい方向け資料

電子帳簿保存法対応サービス

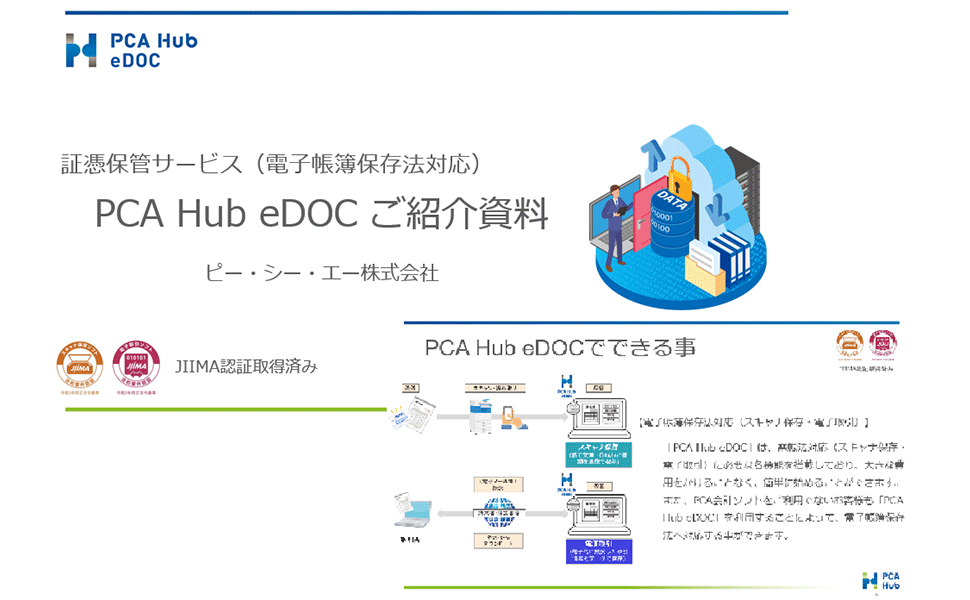

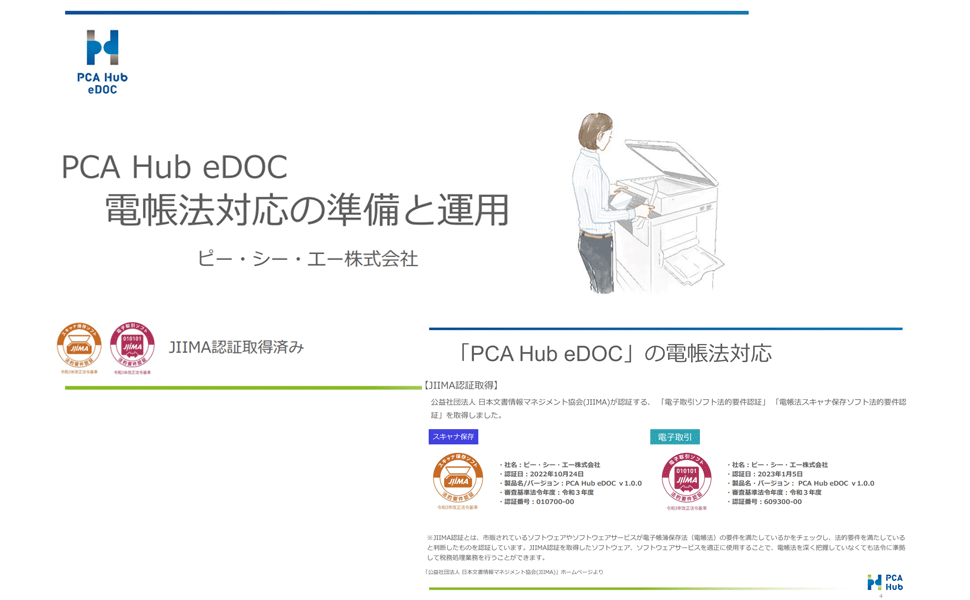

証憑電子保管サービス『PCA Hub eDOC』

『PCA Hub eDOC』では、令和3年度改正のスキャナ保存と電子取引に対応いたします。

タイムスタンプ機能につきましては、『eDOC X』 ではお客様自身でタイムスタンプ事業者とご契約していただく必要がございましたが、『PCA Hub eDOC』ではPCAがタイムスタンプ事業者と契約することにより、お客様に簡単にタイムスタンプをご利用いただけるようになりました。また、JIIMA認証も取得予定です。

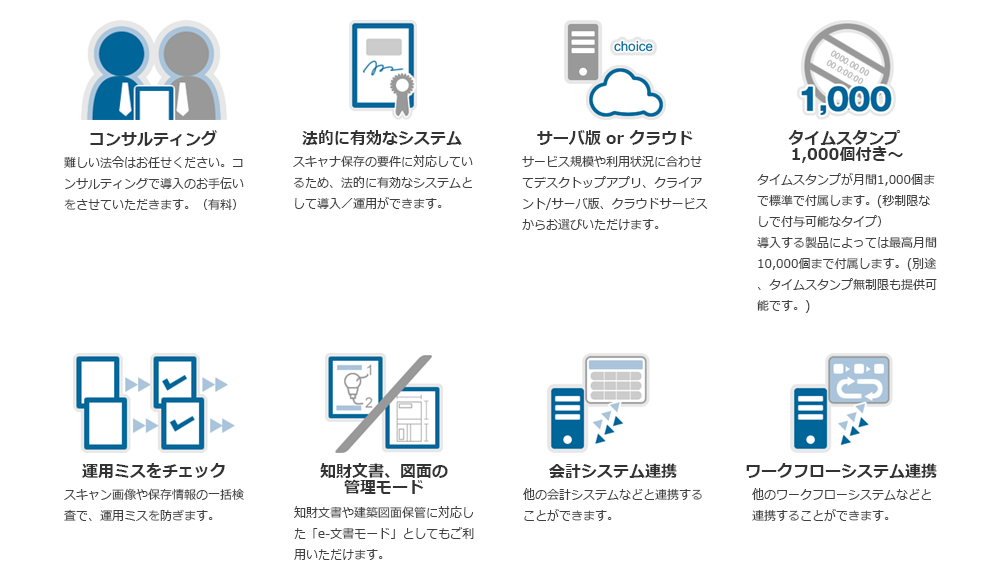

サービスの特長

タイムスタンプの付与

ユーザー様による手動での付与 / システムによる自動での付与 / タイムスタンプの一括検証

ファイルのバージョン管理

すべてのファイルに対して変更履歴を管理 / 過去バージョンの改変は不可

ファイルの保護

移動/削除を行えないようにシステムが保護 / アップロード後の任意の時間経過でシステムによる自動保護

ファイル検索

任意の項目を組み合わせた柔軟な検索機能 / 日付や金額での範囲検索

証憑電子保管サービス『PCA Hub eDOC』の資料

証憑電子保管サービス『PCA Hub eDOC』ご紹介資料

証憑電子保管サービス「PCA Hub eDOC」電帳法(電子取引・スキャナ保存)対応資料

証憑電子保管サービス『PCA Hub eDOC』ご紹介動画(製品連動編)

電子帳簿保存法対応システム『e-Success(イーサクセス)』

『e-Success』(イー・サクセス)は、国税関係書類などの各種書類の保存を対象にした、電子文書管理システムです。4条3項スキャナ保存と新7条電子取引に対応しています。「電帳法モード」では、電子帳簿保存法のスキャナ保存制度の要件に対応したシステムとして利用できます。パソコン版・サーバ版・クラウドサービス版など多彩なエディションからお客様の規模や用途に合わせてご選択いただけます。

製品の特長

『e-Success』は電子帳簿保存法 施行規則3条で定められた「真実性の確保」と「可視性の確保」のシステム上の要件を備えています。

PCA電帳法スターターキット[電子取引編]

電子帳簿保存法の制度を詳しく説明するオンライン動画や、社内規定のサンプルファイルを提供するサービスです。お客様毎の不明点のお答えをさせていただくメール相談も含まれております。