消費税について

『PCA 社会福祉法人会計シリーズ』の税区分や消費税への対応について解説しています。

なお、消費税法における複雑な事例の取扱いについて、さらに詳しくお知りになりたい場合には、税務署発行の『消費税のあらまし』をご覧になるか、最寄りの税務署や税務署相談室にお尋ねください。

1. 導入時のご注意

◆『PCA 社会福祉法人会計シリーズ』を期中導入される場合

初めて『PCA 社会福祉法人会計シリーズ』を導入し、残高登録する方法には、以下の2通りがあります。

【方法1】

期首残高を登録して、当期の仕訳データ(導入時以前の仕訳も含む)を「データ入力」-

【方法2】

期首残高を登録して、導入時までの仕訳データは、毎月の試算表を参考にしてまとめて「データ入力」-

-

※ 上記1、2以外の方法では、消費税額が正しく集計されない場合がありますので、ご注意ください。

2. 消費税に関する操作の流れ

|

操作 |

説明 |

|---|---|

|

(1)消費税の管理方法の設定 |

○「前準備」- 各項目の詳細については、「前準備」-「法人基本情報の登録」をご覧ください。 【消費税管理】

【消費税自動計算】 消費税の計算方法を以下から選択します。

【消費税端数処理】 消費税の端数処理の方法を以下から選択します。

○「前準備」-「法人基本情報の登録」の「インボイス情報」タブで、インボイス制度に関連した消費税に関する設定を行います。 【免税事業者等からの課税仕入れの経理方法】 インボイス制度の開始後、適格請求書発行事業者以外の事業者(免税事業者等)からの課税仕入れに係る消費税の経理方法を以下から選択します。

○「前準備」-「科目の登録」の各処理で、各科目に税区分を設定します。 |

|

(2)期首残高の登録 |

期中に導入を開始した場合でも、消費税額を正しく集計するために、「期首残高」を登録します。期首から導入時までの取引は、「データ入力」の各処理で入力します。 操作方法の詳細については、「前準備」-「期首残高の登録」、「データ入力」の各処理の説明をご覧ください。 |

|

(3)仕訳の入力 |

仕訳入力時は、取引内容に合った税区分を設定してください。 操作方法の詳細については、「データ入力」の各処理の説明をご覧ください。 「6.消費税関係の仕訳と処理上の注意」も併せてご覧ください。

|

|

(4)仕訳データの検索・修正 |

入力した仕訳データを検索したり、登録済みの仕訳データを修正・削除したりすることができます。 操作方法の詳細については、「データ入力」-「仕訳検索修正」の説明をご覧ください。 【ご注意】 過去の「期末更新処理」の済んだデータを修正・削除した場合は、「期末更新処理」で再更新を行ってください。 操作方法の詳細については、「ファイル」-「期末更新処理」の説明をご覧ください。 |

|

(5)決算整理仕訳の入力 |

棚卸、債権に関する貸倒引当金、固定資産の減価償却費、費用収益の見越しと繰り延べなどに関する決算整理仕訳を入力します。 操作方法の詳細については、「決算処理」-「決算整理仕訳入力(コクヨ式)」「決算整理仕訳入力(連想摘要)」の説明をご覧ください。 |

3. 税込方式・税抜方式について

■税込方式

仕入れ等に係る消費税を資産の取得価額、または経費に含め、売上げ等に係る消費税を収入に含める方式です。この方式では、納付すべき消費税は租税公課等の科目に、還付を受ける消費税は雑収入等の科目に計上します。

●消費税の会計処理

(1) 売上げ等に係る消費税は収入の部の各科目に含めて計上します。

(2) 仕入れ等に係る消費税は事業費、管理費、及び固定資産取得支出等の各科目に含めて計上します。

(3) 納付すべき消費税は事業費(または管理費)の租税公課(または消費税)に計上します。

(4) 還付を受ける消費税は雑収入(または還付消費税)に計上します。

■税抜方式

仕入れ等などに係る消費税を仮払消費税等の科目で、売上げ等に係る消費税を仮受消費税等の科目で処理し、課税期間に係る売上げ等に係る消費税と控除対象の仕入れ等に係る消費税とを相殺し、その差額を納付し、または還付を受けるものです。

●消費税の会計処理

(1) 売上げ等に係る消費税は収入の部の各科目と区分し、仮受消費税等として処理します。

(2) 仕入れ等に係る消費税は事業費、管理費、及び固定資産取得支出等と区分し、仮払消費税等として処理します。

(3) 納付すべき消費税は売上げ等に係る消費税から控除対象の仕入れ等に係る消費税を控除した金額を仮受消費税等から未払金(又は未払消費税等)に振り替えます。

(4) 還付を受ける消費税は控除対象消費税から売上げ等に係る消費税を控除した金額を仮払消費税等から未収金(未収消費税等)に振り替えます。

(5) 経費に係る控除対象外消費税は当該事業年度の租税公課(又は消費税)として処理します。

-

※ このシステムでは、消費税額を自動的に計算することができます。

「4. 消費税の自動計算について」をご参照ください。

4. 消費税の自動計算について

「消費税自動計算」を行うためには、次のように設定します

(1) 「前準備」-

-

※ 「消費税自動計算」は、仕訳入力時に行単位で切り替えができます。従って、「税計算しない」を選択することもできます。

(2) 「前準備」-「法人基本情報の登録」-「消費税情報」タブの「消費税端数処理」で、「切り捨て」・「切り上げ」・「四捨五入」を選択します。

(3) 「前準備」-「科目の登録」-

-

※ 税区分は仕訳入力時に変更可能ですが、「前準備」にて予め設定しておくと、入力の手間が省けます。

-

※ 税区分(税率)は伝票日付により、自動判定され設定されます。また、課税仕入れの取引を入力する場合は、補助科目の事業者区分により、税区分(免税事業者等からの課税仕入れ)が自動判定され設定されます。必要に応じて修正してください。

(4) 仕訳入力を行います。

5. 税区分一覧表

仕訳入力時や帳票出力処理の条件指示の場合は、以下の税区分から指定できます。

※印がついている税区分は、課税方式で「一般課税(個別対応方式)」を選択している場合のみ使用できます。

※リビジョンアップや旧『PCA 社会福祉法人会計シリーズ』からバージョンアップをして、インボイス経過措置70%控除の税区分が必要な領域は、勘定科目等のマスターに設定される税区分を最新のものに更新します。

更新を行う処理は、データ領域の選択、バックアップデータのリカバリ、期末更新です。

「ファイル」-「データの保守」-「マスター(その他)」の「インボイス経過措置控除割合の一括更新」でも各マスターの税区分を一括更新できますが、通常は操作を行う必要はありません。

登録されている仕訳の税区分は更新されませんのでご安心ください。

|

税区分 |

内容 |

|---|---|

|

00 |

消費税に関係ない科目 |

|

97 |

不課税売上 |

|

98 |

不課税仕入 |

|

99 |

不明 |

|

A0 |

非課税売上げ |

|

B1 |

課税売上3% |

|

B3 |

課税売上5% |

|

B4 |

課税売上8% |

|

B5 |

課税売上10% |

|

B6 |

課税売上8%(軽) |

|

C1 |

課税売上返還3% |

|

C3 |

課税売上返還5% |

|

C4 |

課税売上返還8% |

|

C5 |

課税売上返還10% |

|

C6 |

課税売上返還8%(軽) |

|

D1 |

課税貸倒れ3% |

|

D3 |

課税貸倒れ5% |

|

D4 |

課税貸倒れ8% |

|

D5 |

課税貸倒れ10% |

|

D6 |

課税貸倒れ8%(軽) |

|

E1 |

課税貸倒れ回収3% |

|

E3 |

課税貸倒れ回収5% |

|

E4 |

課税貸倒れ回収8% |

|

E5 |

課税貸倒れ回収10% |

|

E6 |

課税貸倒れ回収8%(軽) |

|

F0 |

輸出免税売上 |

|

G0 |

非課税売上の返還 |

|

H0 |

輸出免税売上の返還 |

|

P0 |

非課税仕入 |

|

Q1 |

課税仕入3% |

|

Q3 |

課税仕入5% |

|

Q4 |

課税仕入8% |

|

Q5 |

課税仕入10% |

|

Q6 |

課税仕入8%(軽) |

|

Q0 |

課税仕入(共通・免税等) |

|

QA |

課税仕入3%(共通・控除80%) |

|

QB |

課税仕入5%(共通・控除80%) |

|

QC |

課税仕入8%(共通・控除80%) |

|

QD |

課税仕入10%(共通・控除80%) |

|

QE |

課税仕入8%(軽・共通・控除80%) |

|

QF |

課税仕入3%(共通・控除70%) |

|

QG |

課税仕入5%(共通・控除70%) |

|

QH |

課税仕入8%(共通・控除70%) |

|

QI |

課税仕入10%(共通・控除70%) |

|

QJ |

課税仕入8%(軽・共通・控除70%) |

|

R1 |

課税仕入返還3% |

|

R3 |

課税仕入返還5% |

|

R4 |

課税仕入返還8% |

|

R5 |

課税仕入返還10% |

|

R6 |

課税仕入返還8%(軽) |

|

R0 |

課税仕入返還(共通・免税等) |

|

RA |

課税仕入返還3%(共通・控除80%) |

|

RB |

課税仕入返還5%(共通・控除80%) |

|

RC |

課税仕入返還8%(共通・控除80%) |

|

RD |

課税仕入返還10%(共通・控除80%) |

|

RE |

課税仕入返還8%(軽・共通・控除80%) |

|

RF |

課税仕入返還3%(共通・控除70%) |

|

RG |

課税仕入返還5%(共通・控除70%) |

|

RH |

課税仕入返還8%(共通・控除70%) |

|

RI |

課税仕入返還10%(共通・控除70%) |

|

RJ |

課税仕入返還8%(軽・共通・控除70%) |

|

※S1 |

課税売上対応課税仕入3% |

|

※S3 |

課税売上対応課税仕入5% |

|

※S4 |

課税売上対応課税仕入8% |

|

※S5 |

課税売上対応課税仕入10% |

|

※S6 |

課税売上対応課税仕入8%(軽) |

|

※S0 |

課税売上対応課税仕入(免税等) |

|

※SA |

課税売上対応課税仕入3%(控除80%) |

|

※SB |

課税売上対応課税仕入5%(控除80%) |

|

※SC |

課税売上対応課税仕入8%(控除80%) |

|

※SD |

課税売上対応課税仕入10%(控除80%) |

|

※SE |

課税売上対応課税仕入8%(軽・控除80%) |

|

※SF |

課税売上対応課税仕入3%(控除70%) |

|

※SG |

課税売上対応課税仕入5%(控除70%) |

|

※SH |

課税売上対応課税仕入8%(控除70%) |

|

※SI |

課税売上対応課税仕入10%(控除70%) |

|

※SJ |

課税売上対応課税仕入8%(軽・控除70%) |

|

※T1 |

課税売上対応課税仕入返還3% |

|

※T3 |

課税売上対応課税仕入返還5% |

|

※T4 |

課税売上対応課税仕入返還8% |

|

※T5 |

課税売上対応課税仕入返還10% |

|

※T6 |

課税売上対応課税仕入返還8%(軽) |

|

※T0 |

課税売上対応課税仕入返還(免税等) |

|

※TA |

課税売上対応課税仕入返還3%(控除80%) |

|

※TB |

課税売上対応課税仕入返還5%(控除80%) |

|

※TC |

課税売上対応課税仕入返還8%(控除80%) |

|

※TD |

課税売上対応課税仕入返還10%(控除80%) |

|

※TE |

課税売上対応課税仕入返還8%(軽・控除80%) |

|

※TF |

課税売上対応課税仕入返還3%(控除70%) |

|

※TG |

課税売上対応課税仕入返還5%(控除70%) |

|

※TH |

課税売上対応課税仕入返還8%(控除70%) |

|

※TI |

課税売上対応課税仕入返還10%(控除70%) |

|

※TJ |

課税売上対応課税仕入返還8%(軽・控除70%) |

|

※U1 |

非課税売上対応課税仕入3% |

|

※U3 |

非課税売上対応課税仕入5% |

|

※U4 |

非課税売上対応課税仕入8% |

|

※U5 |

非課税売上対応課税仕入10% |

|

※U6 |

非課税売上対応課税仕入8%(軽) |

|

※U0 |

非課税売上対応課税仕入(免税等) |

|

※UA |

非課税売上対応課税仕入3%(控除80%) |

|

※UB |

非課税売上対応課税仕入5%(控除80%) |

|

※UC |

非課税売上対応課税仕入8%(控除80%) |

|

※UD |

非課税売上対応課税仕入10%(控除80%) |

|

※UE |

非課税売上対応課税仕入8%(軽・控除80%) |

|

※UF |

非課税売上対応課税仕入3%(控除70%) |

|

※UG |

非課税売上対応課税仕入5%(控除70%) |

|

※UH |

非課税売上対応課税仕入8%(控除70%) |

|

※UI |

非課税売上対応課税仕入10%(控除70%) |

|

※UJ |

非課税売上対応課税仕入8%(軽・控除70%) |

|

※V1 |

非課税売上対応課税仕入の返還3% |

|

※V3 |

非課税売上対応課税仕入の返還5% |

|

※V4 |

非課税売上対応課税仕入の返還8% |

|

※V5 |

非課税売上対応課税仕入の返還10% |

|

※V6 |

非課税売上対応課税仕入の返還8%(軽) |

|

※V0 |

非課税売上対応課税仕入返還(免税等) |

|

※VA |

非課税売上対応課税仕入返還3%(控除80%) |

|

※VB |

非課税売上対応課税仕入返還5%(控除80%) |

|

※VC |

非課税売上対応課税仕入返還8%(控除80%) |

|

※VD |

非課税売上対応課税仕入返還10%(控除80%) |

|

※VE |

非課税売上対応課税仕入返還8%(軽・控除80%) |

|

※VF |

非課税売上対応課税仕入返還3%(控除70%) |

|

※VG |

非課税売上対応課税仕入返還5%(控除70%) |

|

※VH |

非課税売上対応課税仕入返還8%(控除70%) |

|

※VI |

非課税売上対応課税仕入返還10%(控除70%) |

|

※VJ |

非課税売上対応課税仕入返還8%(軽・控除70%) |

|

W0 |

非課税仕入の返還 |

|

X0 |

有価証券売上 |

|

ア0 |

非課税輸出売上 |

|

イ0 |

非課税輸出売上の返還 |

|

ウ1 |

課税輸入仕入3% |

|

ウ3 |

課税輸入仕入5% |

|

ウ4 |

課税輸入仕入8% |

|

ウ5 |

課税輸入仕入10% |

|

ウ6 |

課税輸入仕入8%(軽) |

|

エ1 |

課税輸入仕入の返還3% |

|

エ3 |

課税輸入仕入の返還5% |

|

エ4 |

課税輸入仕入の返還8% |

|

エ5 |

課税輸入仕入の返還10% |

|

エ6 |

課税輸入仕入の返還8%(軽) |

|

※オ1 |

課税売上対応課税輸入仕入3% |

|

※オ3 |

課税売上対応課税輸入仕入5% |

|

※オ4 |

課税売上対応課税輸入仕入8% |

|

※オ5 |

課税売上対応課税輸入仕入10% |

|

※オ6 |

課税売上対応課税輸入仕入8%(軽) |

|

※カ1 |

課税売上対応課税輸入仕入の返還3% |

|

※カ3 |

課税売上対応課税輸入仕入の返還5% |

|

※カ4 |

課税売上対応課税輸入仕入の返還8% |

|

※カ5 |

課税売上対応課税輸入仕入の返還10% |

|

※カ6 |

課税売上対応課税輸入仕入の返還8%(軽) |

|

※キ1 |

非課税売上対応課税輸入仕入3% |

|

※キ3 |

非課税売上対応課税輸入仕入5% |

|

※キ4 |

非課税売上対応課税輸入仕入8% |

|

※キ5 |

非課税売上対応課税輸入仕入10% |

|

※キ6 |

非課税売上対応課税輸入仕入8%(軽) |

|

※ク1 |

非課税売上対応課税輸入仕入の返還3% |

|

※ク3 |

非課税売上対応課税輸入仕入の返還5% |

|

※ク4 |

非課税売上対応課税輸入仕入の返還8% |

|

※ク5 |

非課税売上対応課税輸入仕入の返還10% |

|

※ク6 |

非課税売上対応課税輸入仕入の返還8%(軽) |

|

ケ3 |

課税輸入仕入地方消費税分 |

|

J0 |

特定収入以外の不課税収入 |

|

K0 |

課税仕入等に係る特定収入 |

|

K4 |

課税仕入(8%)の特定収入 |

|

K5 |

課税仕入(10%)の特定収入 |

|

K6 |

課税仕入(8%軽)の特定収入 |

|

L0 |

課税仕入等に係る特定収入以外の特定収入 |

|

※M0 |

課税売上対応課税仕入等に係る特定収入 |

|

※M4 |

課税売上対応課税仕入(8%)の特定収入 |

|

※M5 |

課税売上対応課税仕入(10%)の特定収入 |

|

※M6 |

課税売上対応課税仕入(8%軽)の特定収入 |

|

※N0 |

非課税売上対応課税仕入等に係る特定収入 |

|

※N4 |

非課税売上対応課税仕入(8%)の特定収入 |

|

※N5 |

非課税売上対応課税仕入(10%)の特定収入 |

|

※N6 |

非課税売上対応課税仕入(8%軽)の特定収入 |

|

コ4 |

特定課税仕入8% |

|

コ5 |

特定課税仕入10%(共通) |

|

サ4 |

特定課税仕入の返還8% |

|

サ5 |

特定課税仕入の返還10%(共通) |

|

※ス4 |

課税売上対応特定課税仕入8% |

|

※ス5 |

課税売上対応特定課税仕入10% |

|

※セ4 |

課税売上対応特定課税仕入の返還8% |

|

※セ5 |

課税売上対応特定課税仕入の返還10% |

|

※タ4 |

非課税売上対応特定課税仕入8% |

|

※タ5 |

非課税売上対応特定課税仕入10% |

|

※チ4 |

非課税売上対応特定課税仕入の返還8% |

|

※チ5 |

非課税売上対応特定課税仕入の返還10% |

|

テ4 |

控除対象外課税仕入8% |

|

テ5 |

控除対象外課税仕入10% |

|

ト4 |

控除対象外課税仕入の返還8% |

|

ト5 |

控除対象外課税仕入の返還10% |

|

Z0 |

課税対象外売上(国外取引) |

6. 消費税関係の仕訳と処理上の注意

消費税の自動計算について

-

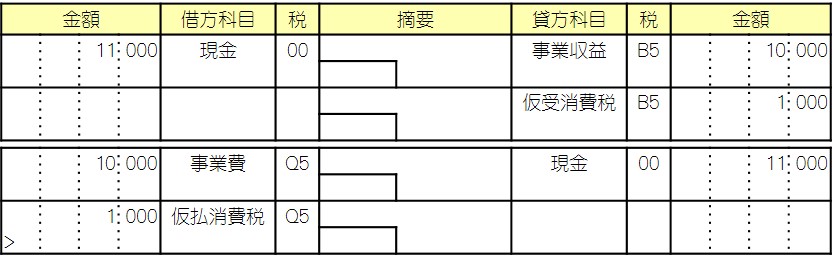

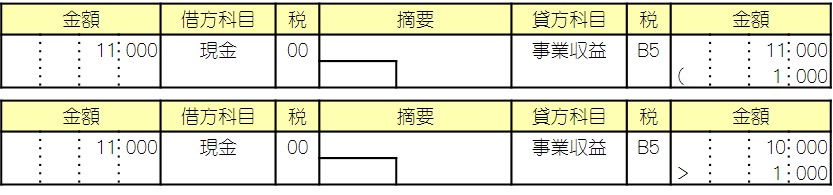

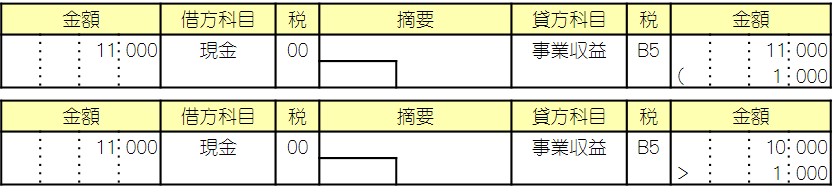

■ 税込方式の仕訳例「内税自動計算」

事業収益の税区分をB5、事業費の税区分をQ5 として、金額11,000 を入力すると、消費税額1,000 が自動計算されます。

-

※ 数字の前の ( の記号は、内税自動計算における消費税を示しています。

-

-

■ 税抜方式の仕訳例「外税自動計算」

事業収益の税区分をB5、事業費の税区分をQ5として、金額10,000を入力すると、消費税額1,000が自動計算されます。

-

※ 数字の前の > 記号は、外税自動計算における消費税額を示しています。

-

-

■ 税抜方式の仕訳例「税計算しない」

-

※ 「税計算しない」で仕訳を入力する場合、仮払消費税等、仮受消費税等の税区分は対応する科目の税区分と同じにします。異なる場合には消費税集計表が正しく出力されません。

(正)現金(00) / 事業収益 (B5)

仮受消費税等(B5)

(誤)現金(00) / 事業収益 (B5)

仮受消費税等(00)

-

消費税の決算整理仕訳

-

■ 消費税集計表をもとに納付税額を計算し、「決算整理仕訳入力」で下記の整理仕訳を入力します。

事業年度末の処理

-

■ 税込方式の仕訳例

(1) 納付すべき消費税は租税公課(または消費税)に計上する。

租税公課

XXX

/

未払金

XXX

(または消費税)

(または未払消費税等)

(2) 還付を受ける消費税は雑収入(または還付消費税)に計上する。

未収金課

XXX

/

雑収入

XXX

(または消費税)

(または未払消費税等)

-

■ 税抜方法の仕訳例

(1) 納付すべき消費税のある場合

仮受消費税

XXX

/

仮払消費税

XXX

/

未払金

XXX

(または未払消費税等)

(2) 還付を受ける消費税のある場合

仮受消費税

XXX

/

仮払消費税

XXX

未収金

XXX

/

(または消費税)

(3) 経費に係る控除対象外消費税の処理

租税公課

XXX

/

仮払消費税

XXX

(または消費税)

納付または還付時の処理

-

■ 税込方法の仕訳例

(1) 納付時

未払金

XXX

/

現金預金

XXX

(または消費税)

(2) 還付時

現金預金

XXX

/

未収金

XXX

(または未払消費税等)

-

■ 税抜方法の仕訳例

(1) 納付時

未払金

XXX

/

現金預金

XXX

(または未払消費税等)

(2) 還付時

現金預金

XXX

/

未収金

XXX

(または消費税)

【ご注意】-

前記の消費税の整理仕訳は「税計算しない」モードで入力します。

-

「消費税集計表」は、消費税の『整理仕訳入力』前に印刷します。消費税の『整理仕訳入力』後に印刷すると、正しく集計されません。

-

納付、または還付時の処理は「期末更新処理」を行った翌期のデータ領域で行います。

-

消費税の期末更新処理

-

■ 「税込更新」を選択した場合

「内税自動計算」と「外税自動計算」モードで計算される消費税額も繰り越されます。以下の例では、期末更新先の翌期の前期繰越収支差額は、それぞれ 11,000 (現金11,000 円)となります。

-

■ 「税抜更新」を選択した場合

「税計算しない」モードで、消費税を仮受消費税等・仮払消費税等の科目で処理する場合には、消費税額の繰り越しはありませんが、「内税自動計算」と「外税自動計算」モードで計算される消費税額は、仮払消費税等・仮受消費税等として自動計上されます。以下の例では、期末更新先の翌期の前期繰越収支差額は、それぞれ 10,000 となります(現金 11,000、仮受消費税等 1,000)。

ただし、「税抜更新」の場合には、通常、決算整理にて納付、または還付を受ける消費税を未払消費税等や未収消費税等に振り替える仕訳を入力するため(仮払消費税等・仮受消費税等の残高を0 にする)、仮払消費税等・仮受消費税等の繰り越しはありません。

免税事業者等からの課税仕入れについて

インボイス制度の開始以後(令和5年10月1日以後)に、適格請求書発行事業者以外の事業者(免税事業者等)から行う課税仕入れについて記載します。

免税事業者等からの課税仕入れについては、原則として仕入税額控除を行うことができませんが、インボイス制度開始から一定期間は、経過措置により免税事業者等からの課税仕入れについて一定割合の仕入税額控除が認められます。

適格請求書発行事業者からの課税仕入れと区別するため、仕訳では免税事業者等からの課税仕入れの税区分を入力します。

ここでは、令和8年10月1日以降(仕入税額控除相当額の70%を控除可能)の仕訳例を記載します。

「法人基本情報の登録」-「インボイス情報」-「免税事業者等からの課税仕入れの経理方法」で選択した経理方法ごとに以下の仕訳を入力します。

経理方法が[入力時に自動計算]の場合

取引時、控除できない消費税分を費用(または資産)に上乗せする方法です。

-

■ 「内税自動計算」の仕訳例

10%課税の掛買

借方

貸方

金額

科目

税区分

科目

税区分

金額

11,000

(700

事業費

QI

未払金

00

11,000

-

※ 数字の前の( 記号は、内税自動計算における消費税額を示しています。

■ 「外税自動計算」の仕訳例

10%課税の掛買

借方

貸方

金額

科目

税区分

科目

税区分

金額

10,300

>700

事業費

QI

未払金

00

11,000

-

※ 数字の前の > 記号は、外税自動計算における消費税額を示しています。

-

-

■ 「税計算しない」の仕訳例

10%課税の掛買

借方

貸方

金額

科目

税区分

科目

税区分

金額

10,300

700

事業費

仮払消費税等

QI

QI

未払金

00

11,000

経理方法が[手動で調整]の場合

取引時は消費税率どおりの仮払消費税等を計上し、控除できない分を決算整理仕訳などで雑損失等に振り替える方法です。

-

■ 「内税自動計算」の仕訳例

10%課税の掛買

借方

貸方

金額

科目

税区分

科目

税区分

金額

11,000

(1,000

事業費

QI

未払金

00

11,000

-

※ 数字の前の( 記号は、内税自動計算における消費税額を示しています。

-

-

■ 「外税自動計算」の仕訳例

10%課税の掛買

借方

貸方

金額

科目

税区分

科目

税区分

金額

10,000

>1,000

事業費

QI

未払金

00

11,000

-

※ 数字の前の > 記号は、外税自動計算における消費税額を示しています。

-

-

■ 「税計算しない」の仕訳例

10%課税の掛買

借方

貸方

金額

科目

税区分

科目

税区分

金額

10,000

1,000

事業費

仮払消費税等

QI

QI

未払金

00

11,000

-

■ 決算整理仕訳

借方

貸方

金額

科目

税区分

科目

税区分

金額

200

事業費(雑費)

00

仮払消費税等

00

200

-

※ 仮払消費税等の残高(1000円) × 控除できない割合(20%) = 200円

-

-

令和8年10月1日より、一つの免税事業者等からの課税仕入れ(税込)がその年または事業年度中に1億円を超える場合には、その超える部分については、上記の経過措置を適用できません。

1億円を超えるかどうかは「取引先別税区分別集計表」等でご確認頂き、超えた部分があった場合は、その部分の仕訳には税区分コード“Q0”(課税仕入(共通・免税等)) を使用してください。