2.年末調整控除項目入力、最終支給分の入力

年末調整に関する項目、最終支給分の入力をします。

最終支給分(12回目給与、13回目給与、または12月賞与)については、通常の月と同様に入力し、その確認をします。

-

※ 過不足金が反映される前の帳票が必要な場合は、「年末調整計算」の処理の前に出力してください。

(給与勤怠支給控除一覧表、賞与支給控除一覧表など)

-

※ 令和7年の年末調整プログラムでは、令和6年以前の領域の入力はできません。

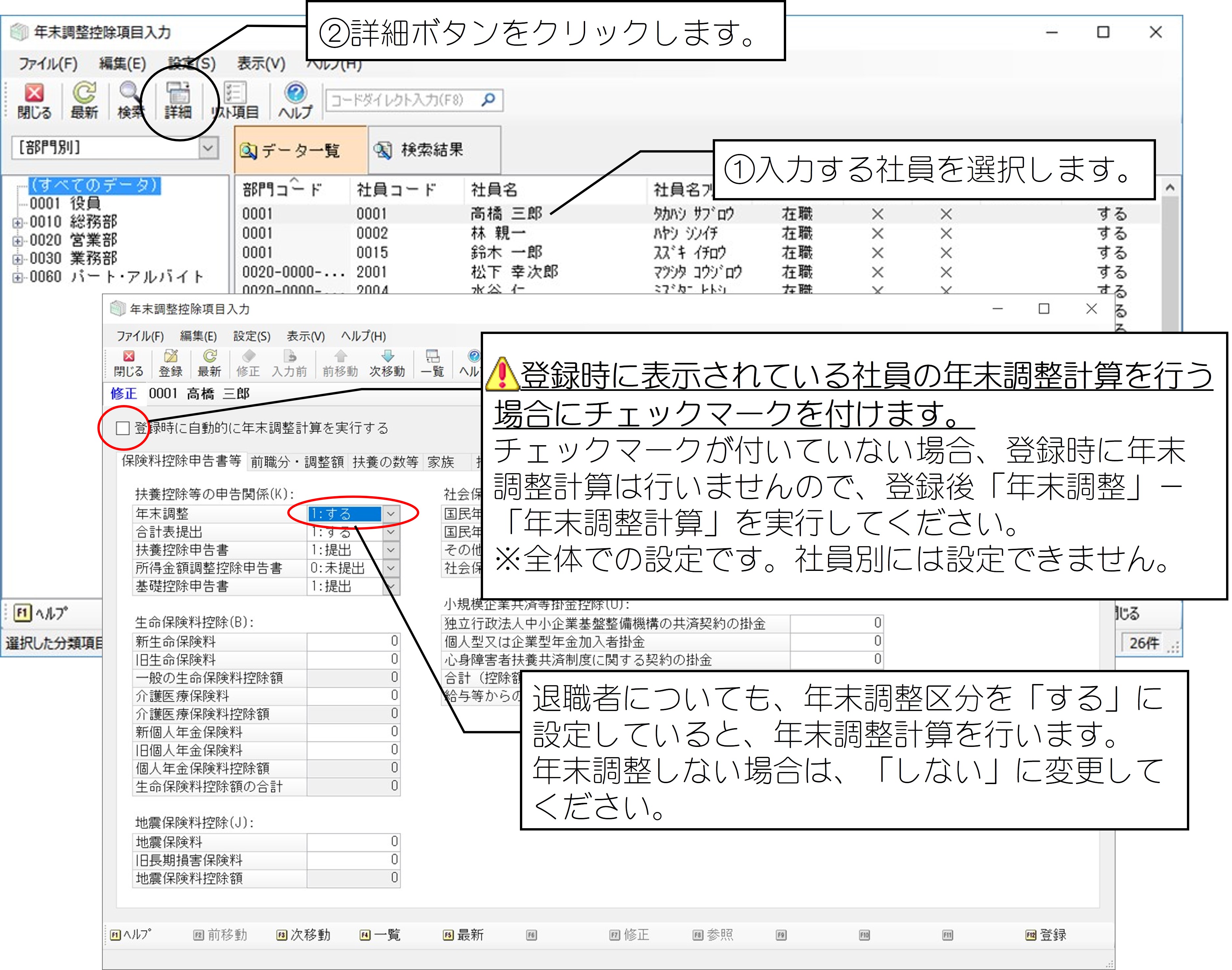

年末調整控除項目入力

メニューの「年末調整」-「年末調整控除項目入力」で、年末調整のために必要なすべての項目を入力できます。入力した情報は、「年末調整チェックリスト」で確認します。

-

※ 各入力項目の詳細についてはヘルプをご覧ください。

-

※ 年末調整計算後に「年末調整控除項目入力」の内容を修正した時は、再度年末調整計算を行ってください。

をご覧ください。

「保険料控除申告書等」タブについて

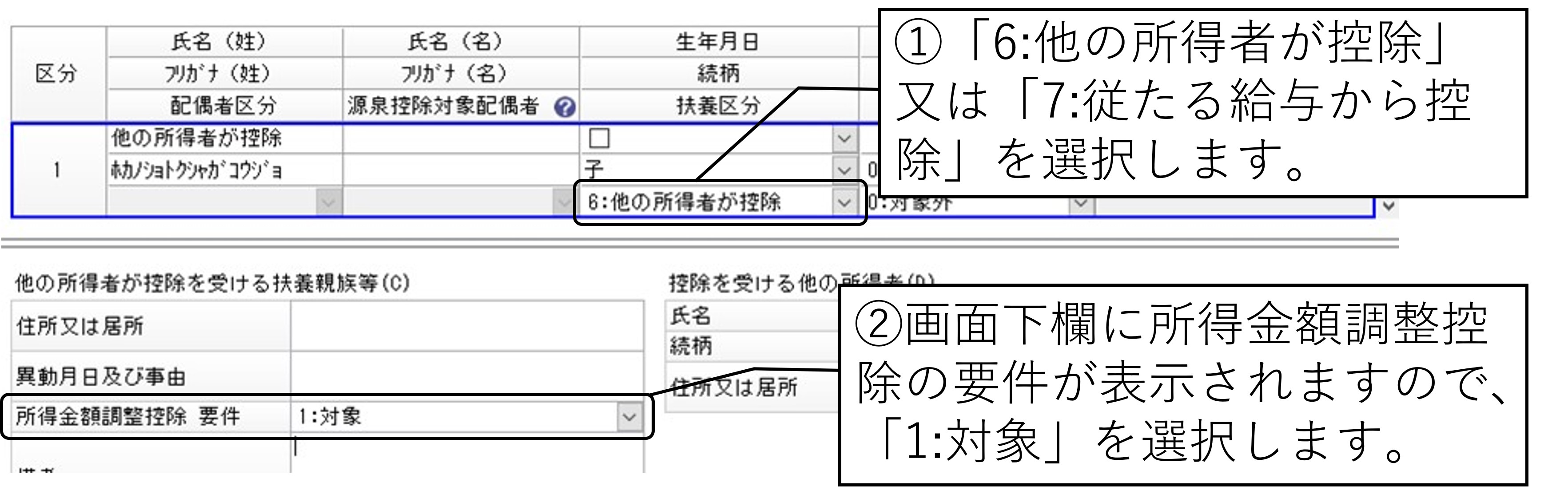

所得金額調整控除申告書について

所得金額調整控除申告書が提出されている場合、「提出」を選択します。

所得金額調整控除申告書の提出区分は年末調整計算時に家族等の情報から自動判定します。

自動判定については参考資料をご覧ください。

他の所得者が控除している親族、従たる給与から控除している親族を所得金額調整控除の要件に含める場合には、「家族」タブの扶養区分で「6:他の所得者が控除」又は「7:従たる給与から控除」を選択し、所得税金額調整控除 要件で「1: 対象」を選択してください。

「家族」タブ

端数処理について

「一般の生命保険料控除額」「介護医療保険料控除額」「個人年金保険料控除額」「地震保険料控除額」の計算では、端数を切り上げます。

「外部マスターの受入」「汎用データの受入」について

受け入れる項目と自動計算される項目の関係は、以下の通りです。

|

受け入れる項目 |

自動計算される項目 |

|---|---|

|

新生命保険料、旧生命保険料 |

一般の生命保険料控除額 |

|

介護医療保険料 |

介護医療保険料控除額 |

|

新個人年金保険料、旧個人年金保険料 |

個人年金保険料控除額 |

|

地震保険料、旧長期損害保険料 |

地震保険料控除額 |

|

国民年金保険料、国民年金基金加入者掛金、その他申告にによる保険料等 |

社会保険料申告控除額 |

「前職分・調整額」タブについて

前職分について

「(内)小規模企業共済等掛金」に入力された金額は給与支払報告書の「社会保険料等の金額」の内書きに加算して出力します。

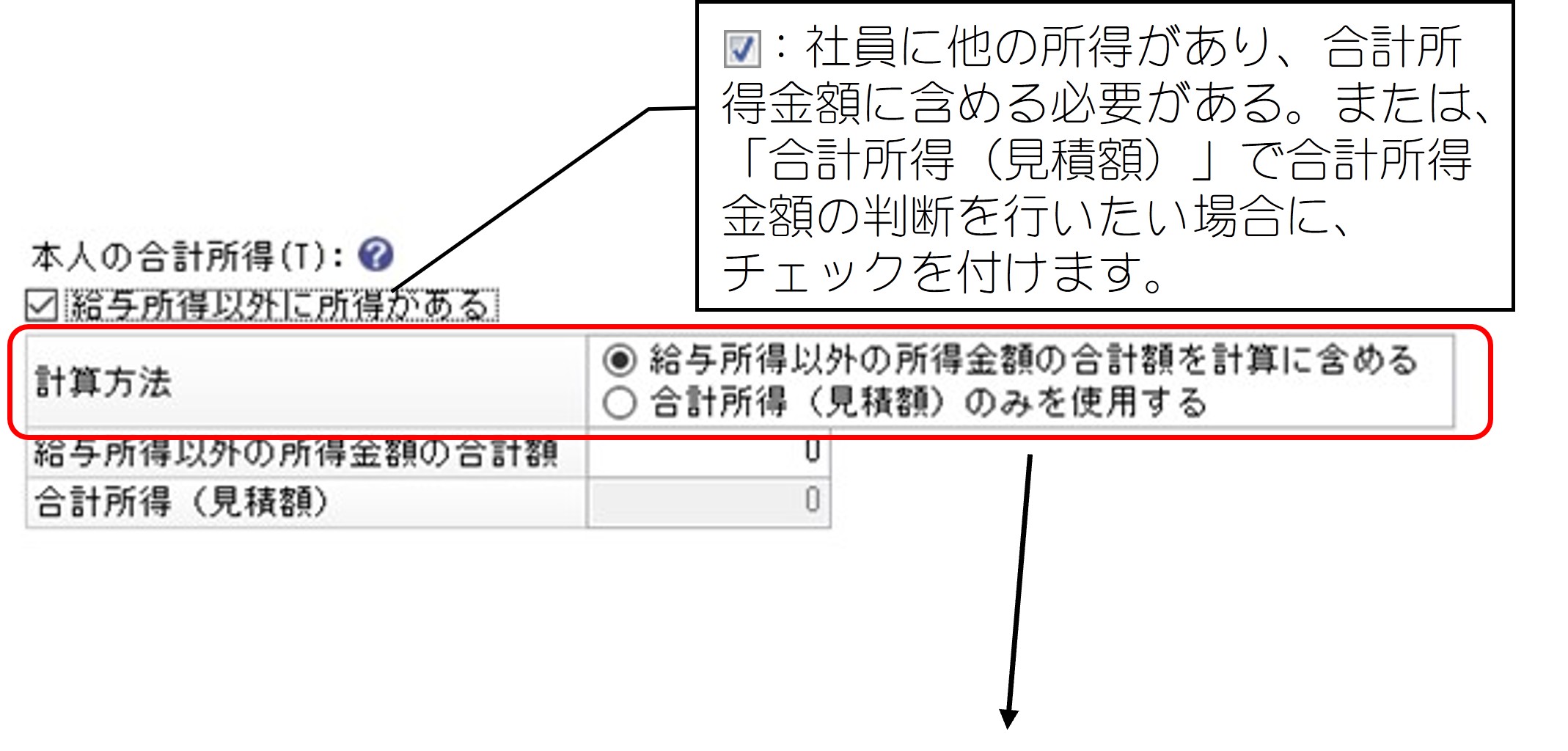

本人の合計所得について

-

※ 合計所得金額は、年末調整計算時の「配偶者(特別)控除額」「寡婦」「ひとり親」「勤労学生」「基礎控除申告区分」の判定に使用します。詳細は「プログラムの自動判定機能」をご覧ください。

【計算方法】

|

項目 |

項目の説明 |

|---|---|

|

給与所得以外の所得金額の合計額を計算に含める |

「給与所得以外の所得金額の合計額」には、事業所得、雑所得、配当所得、不動産所得、退職所得 等がある場合に入力してください。 |

|

合計所得(見積額)のみを使用する |

合計所得金額として、「合計所得(見積額)」を使用します。PCA給与に入力済みの給与・賞与等を含めたすべての所得額を入力してください。 また、給与、賞与等の登録金額に変更があっても、「合計所得(見積額)」には反映されませんので、適宜「合計所得(見積額)」を修正してください。 |

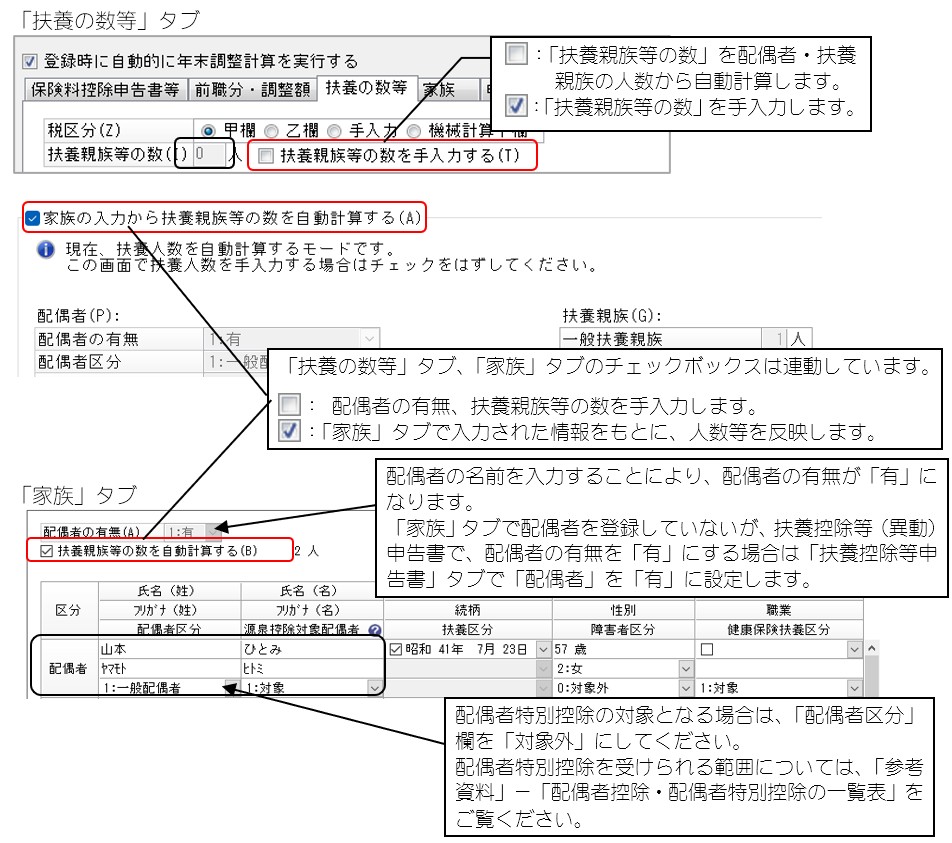

「扶養の数等」「家族」タブについて

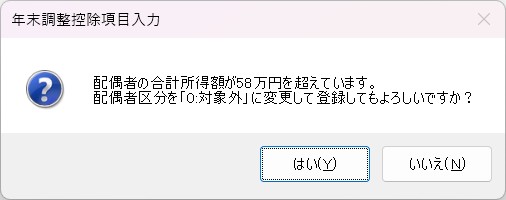

配偶者の合計所得は、「扶養の数等」タブの「配偶者」-「配偶者の合計所得額」欄に入力します。

配偶者区分が「0:対象外」以外で、配偶者の合計所得額が58万円を超えている場合、以下のようなメッセージ画面が表示されますので、[はい]をクリックします。

|

|

「住宅借入・電子申告等」タブについて

住宅借入金:

-

居住開始年月日:チェックマークを付けて、年月日を和暦で入力します。

@を入力すると、一時的に西暦入力ができます。

住宅借入金等特別控除が終了した場合は、居住開始年月日のチェックマークを外してください。

-

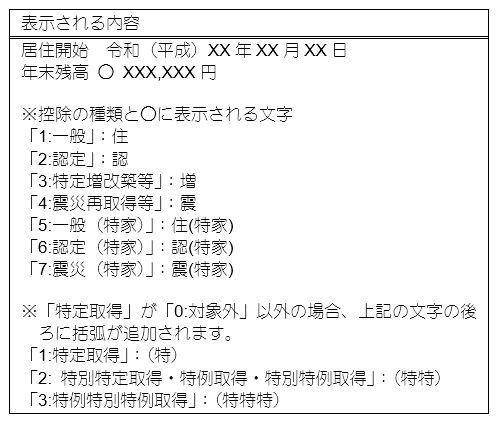

控除の種類:「一般」「認定」「特定増改築等」「震災再取得等」「一般(持家)」「認定(特家)」「震災(特家)」から選択します。

-

一般:租税特別措置法第41条第1項、第15項に該当する場合

-

認定:租税特別措置法第41条第10項、第18項に該当する場合

-

特定増改築等:租税特別措置法第41条の3の2第1項、第5項又は第8項に該当する場合

-

震災再取得等:東日本大震災の被災者の家屋の再取得に該当する場合

-

特例居住用家屋・特例認定住宅等(特家):床面積が40平方メートル以上50平方メートル未満で、令和5年12月31日以前に建築基準法第6条1項の規定による建築確認を受けた居住用家屋、又は令和7年12月31日以前に建築基準法第6条1項の規定による建築確認を受けた認定住宅等をいいます。

-

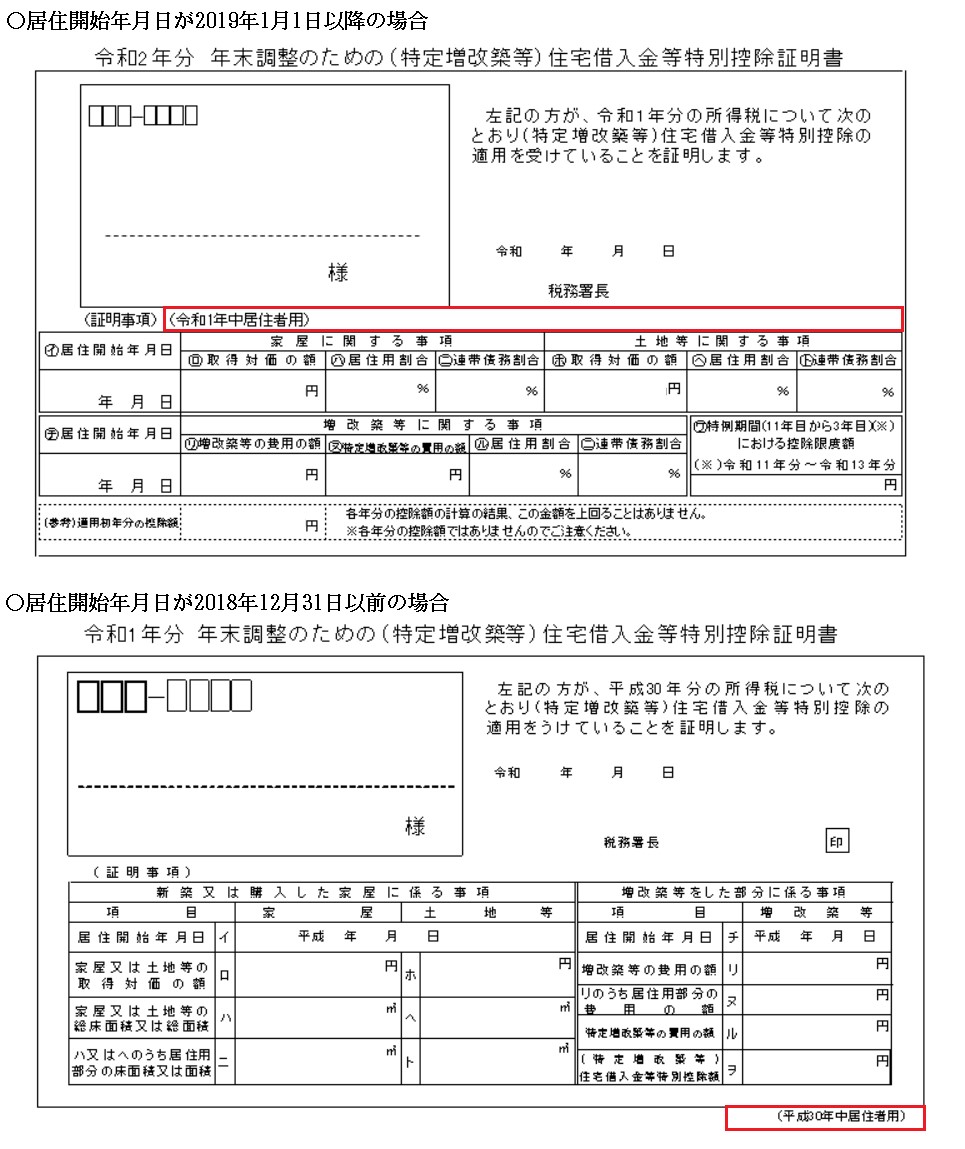

※ 「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」の印字内容によって、「控除の種類」の区分を判断します。

-

|

「住宅借入金等特別控除証明書」の印字内容 |

控除の種類 |

|---|---|

|

元号○年中居住者用 |

一般 |

|

元号○年中居住者・認定住宅等用 |

認定 |

|

元号○年中居住者・居住者・特定増改築等住宅借入金等特別控除用 |

特定増改築等 |

|

元号○年中居住者・震災再取得等用 |

震災再取得等 |

|

元号○年中居住者・特例居住用家屋用 |

一般(特家) |

|

元号○年中居住者・認定住宅等(特例認定住宅等)用 |

認定(特家) |

|

元号○年中居住者・震災再取得等(特例居住用家屋)用 |

震災(特家) |

-

借入金等年末残高:借入金等の年末残高を入力します。

1回目のみの場合、控除の種類が「特定増改築等」の場合に入力する必要があります。

2回目以降もある場合、すべての控除の種類で入力する必要があります。

-

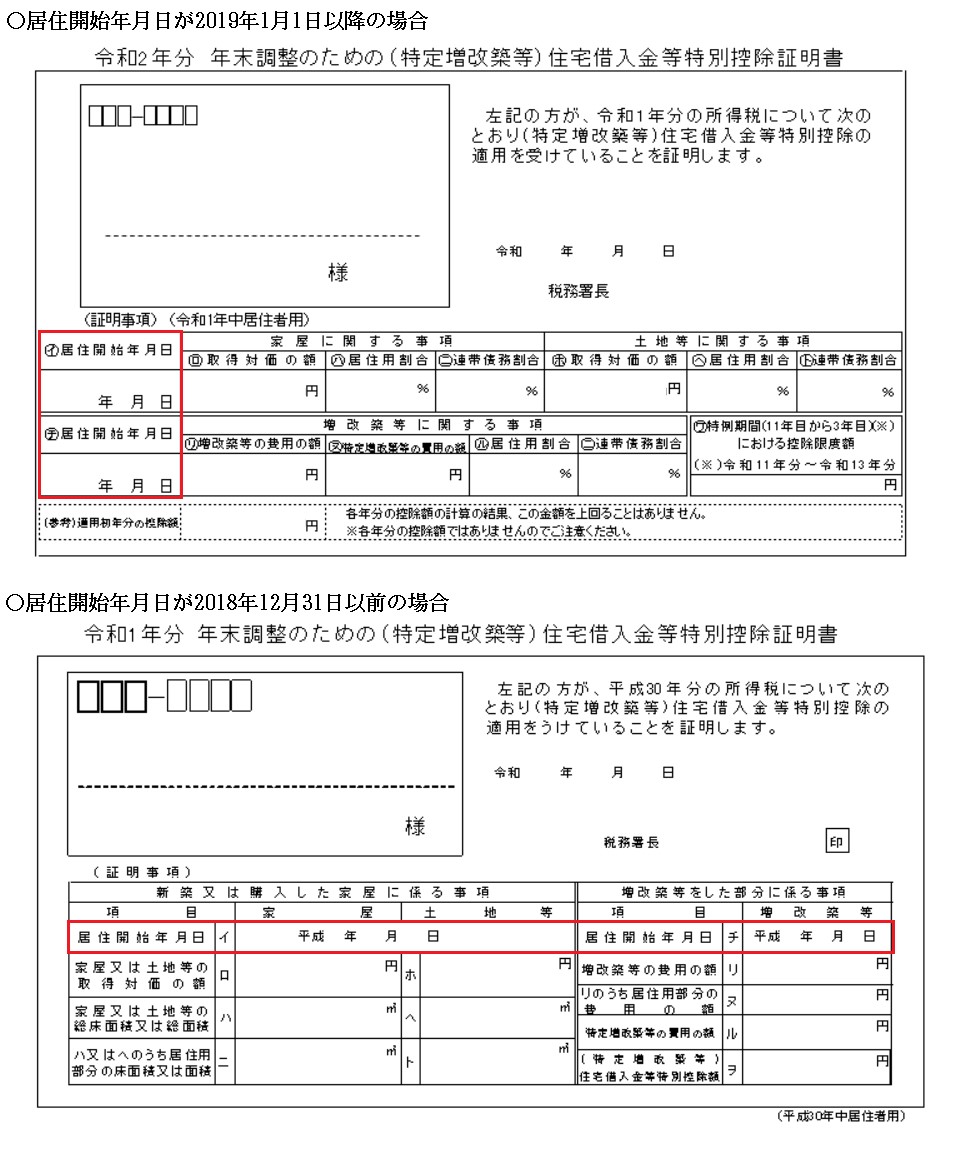

※ 住宅借入金の2回目や3回目は、住宅借入金等特別控除の適用を複数回受けている場合に入力します。

「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」の[イ 居住開始年月日]や[チ 居住開始年月日]に異なる2つの居住開始年月日の記載がある場合や、居住開始年月日が2段書きされて一方に(特定)と記載されている場合などに複数回の住宅借入金等特別控除の適用を受けていると判断できます。

-

-

特定取得:住宅借入金等特別控除証明書の「居住開始年月日」から「特定取得」の区分を判断します。「居住開始年月日」に、

「(特定)」が印字されている場合、[1:特定取得]を選択。

「(特別特定)」が印字されている場合、[2:特別特定取得・特例取得・特別特例取得]を選択。

「(特例特別特例)」が印字されている場合、[3:特例特別特例取得]を選択。

-

※ 2019年以降に確定申告をおこなった人へ交付される2020年以降の住宅借入金等特別控除申告書から、様式が変更されているため、「居住開始年月日」の位置が異なります。

-

※ 控除の種類が「一般(特家)」「認定(特家)」「震災(特家)」のいずれかに設定されている場合は、「対象外」になります。

<特定取得>

-

「特定取得」とは、住宅の取得等の対価の額、又は、費用の額に含まれる消費税額等(消費税額及び地方消費税額の合計額をいいます。)が、8%又は10%の消費税及び地方消費税の税率により課されるべき消費税額等である場合におけるその住宅の取得等をいいます。

-

※ 給与支払報告書/源泉徴収票の住宅借入金等特別控除区分欄の記載に「(特)」を付記します。

-

<特別特定取得>

-

「特別特定取得」とは、住宅の取得等の対価の額、又は、費用の額に含まれる消費税額等(消費税額及び地方消費税額の合計額をいいます。)が、10%の消費税及び地方消費税の税率により課されるべき消費税額等である場合におけるその住宅の取得等をいいます。

-

※ 給与支払報告書/源泉徴収票の住宅借入金等特別控除区分欄の記載に「(特特)」を付記します。

-

<特例取得>

-

「特例取得」とは、住宅の取得等が特別特定取得に該当する場合で、当該住宅の取得等に係る契約が、新築(注文住宅)なら令和2年9月30日までの期間、分譲住宅、中古住宅の取得、増改築等なら令和2年11月30日までの期間に締結され、コロナの影響により、令和3年1月1日から令和3年12月31日に入居したものをいいます。

-

※ 給与支払報告書/源泉徴収票の住宅借入金等特別控除区分欄の記載に「(特特)」を付記します。

-

<特別特例取得>

-

「特別特例取得」とは、住宅の取得等が特別特定取得に該当する場合で、当該住宅の取得等に係る契約が、新築(注文住宅)なら令和2年10月1日から令和3 年9 月30日までの期間、増改築等なら令和2年12月1日から令和3年11月30日までの期間に締結されているものをいいます。

-

※ 給与支払報告書/源泉徴収票の住宅借入金等特別控除区分欄の記載に「(特特)」を付記します。

-

<特例特別特例取得>

-

「特例特別特例取得」とは、特別特例取得に該当する場合で、床面積が40平方メートル以上50平方メートル未満の住宅の取得等をいいます。

-

※ 給与支払報告書/源泉徴収票の住宅借入金等特別控除区分欄の記載に「(特特特)」を付記します。

-

-

-

住宅借入金等特別控除額:「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」の「(特定増改築等)住宅借入金等特別控除額」(100 円未満の端数切捨)を入力します。

電子申告等:

電子申告を行う場合に各項目を設定します。

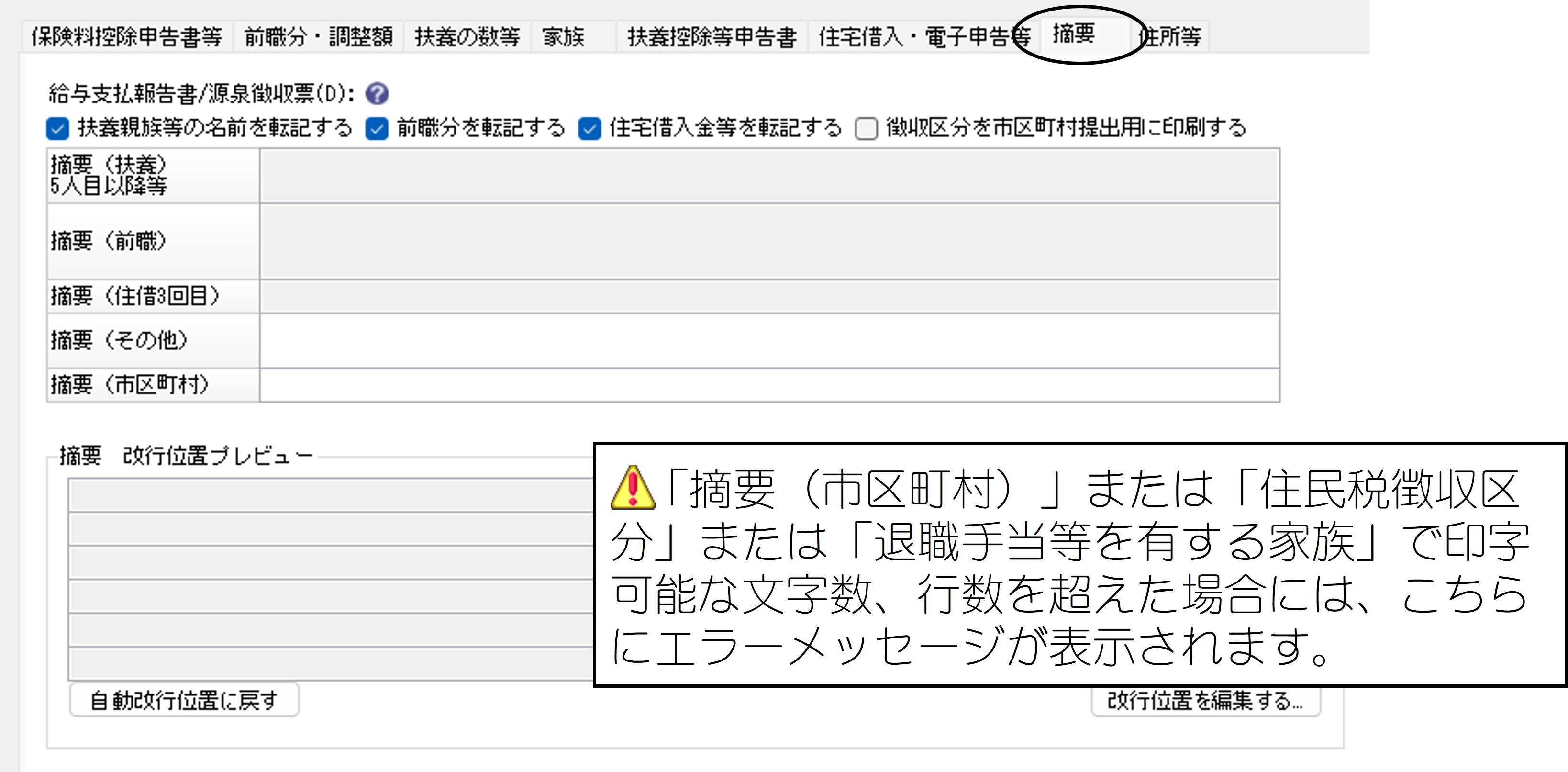

「摘要」タブについて

給与支払報告書/源泉徴収票:

-

扶養親族等の名前を転記する:給与支払報告書/源泉徴収票の摘要欄に、「家族」タブで入力した障害者の同一生計配偶者(控除対象配偶者を除く)と、5人目以降の扶養親族等の氏名を転記する場合にチェックマークを付けます。チェックマークを付けた場合は、「摘要(扶養)5人目以降等」欄は入力できません。

(例:“山田 花子(同配) (1)山田 五郎 (2)山田 六郎”)

-

※ 氏名の前の数字は、「5人目以降の控除対象扶養親族等の個人番号」欄または、「5人目以降の16歳未満の扶養親族の個人番号」欄に出力する扶養親族等の個人番号と対応関係が分かるようにするために付けます。(例:“(1)山田五郎の個人番号 (2)山田六郎の個人番号”)

-

※ 転記後に、「扶養親族等の名前を転記する」のチェックを外して内容を編集する場合には、番号がずれないようご注意ください。

-

-

前職分を転記する:給与支払報告書/源泉徴収票の摘要欄に、「前職分・調整額」タブで入力した前職分の内容を転記する場合にチェックマークを付けます。チェックマークを付けた場合は、「摘要(前職)」欄は入力できません。

-

住宅借入金等を転記する:給与支払報告書/源泉徴収票の摘要欄に、「住宅借入・電子申告等」タブで入力した3回目の住宅借入金の内容を転記する場合にチェックマークを付けます。チェックマークを付けた場合は、「摘要(住借3回目)」欄は入力できません。

-

徴収区分を市区町村提出用に印刷する:チェックマークを付けると、「住宅借入・電子申告等」タブの「住民税徴収区分」の設定に従い、「摘要 改行位置プレビュー」に「特別徴収希望」または「普通徴収希望」が表示されます。

「住民税徴収区分」の内容は、「単票用紙 給与支払報告書(個人別明細書)」にのみ印刷されます。「連続用紙」には印刷されません。

-

摘要(扶養)5人目以降等:扶養に関する摘要を全角76(半角152)文字以内で入力します。

-

摘要(前職):前職分に関する摘要を全角140(半角280)文字以内で入力します。

-

摘要(住借3回目):住宅借入金等に関する摘要を全角30(半角60)文字以内で入力します。

-

摘要(その他):その他の摘要を全角76(半角152)文字以内で入力します。

-

摘要(市区町村):市区町村に関する摘要を全角18(半角36)文字以内で入力します。

摘要 改行位置プレビュー:

給与支払報告書/源泉徴収票の摘要欄に表示する内容を表示します。

-

※ 「摘要(市区町村)」「住民税徴収区分」の内容は、「単票用紙 給与支払報告書(個人別明細書)」にのみ印刷されます。「連続用紙」には印刷されません。

-

※ 「退職手当等を有する家族」の内容は、「連続用紙」「単票用紙 給与支払報告書(個人別明細書)」に印刷されます。

-

[改行位置を編集する]ボタン: 「改行位置編集」画面が表示され、給与支払報告書/源泉徴収票の摘要欄に表示する内容を編集できます。

-

※ 「摘要(市区町村)」「住民税徴収区分」「退職手当等を有する家族」の内容は、「摘要改行 位置プレビュー」欄には表示されますが、「改行位置編集」画面には表示されません。

-

-

[自動改行位置に戻す]ボタン: 「改行位置編集」画面で編集した内容を元に戻すことができます。

摘要欄に印字できる文字数について

1行あたり全角58(半角116)文字×6行まで

-

※ 給与支払報告書/源泉徴収票の摘要欄に印字可能な文字数、行数を超えた場合には、「摘要改行 位置プレビュー」欄の下にエラーメッセージが表示されます。

メニューバーの「設定」-「摘要登録確認」にチェックマークを付けると、登録時に警告が表示されます。

「住所等」タブについて

社員の住所、住民税納付先、総括表提出先を確認・変更したい場合は、メニューの「社員」-「社員登録」-「社員情報の登録」だけでなく、こちらの「住所等」タブでも行うことができます。