『PCA 給与シリーズ』年末調整編Webマニュアル

令和7年度 年末調整変更点

ここでは、令和7年度 年末調整の変更点を説明しています。

-

※ 参考:

国税庁HP【令和7年度税制改正による所得税の基礎控除の見直し等について】

(https://www.nta.go.jp/users/gensen/2025kiso/index.htm)

国税庁HP【令和7年分 年末調整のしかた】

(https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm)

基礎控除の引き上げ

近年の物価上昇による基礎的支出項目の増加を踏まえ、基礎控除の引き上げが行われました。

また、低所得者層の税負担への配慮及び物価上昇に賃金上昇が追いついていない状況を踏まえた中所得者層を含めた税負担の軽減を行う観点から、基礎控除の引き上げに伴い基礎控除の特例が創設されました。

【基礎控除】

|

合計所得金額 (収入が給与だけの場合の収入金額※) |

基礎控除額 |

||||

|---|---|---|---|---|---|

|

改正前 |

改正後 |

||||

|

所得税 |

住民税所得割 |

所得税 |

住民税所得割 |

||

|

令和7・8年分 |

令和9年分以後 |

||||

|

132万円以下 (200万3,999円以下) |

48万円 |

43万円 |

95万円 |

43万円 |

|

|

132万円超 336万円以下 (200万3,999円超 475万1,999円以下) |

88万円 |

58万円 |

|||

|

336万円超 489万円以下 (475万1,999円超665万5,556円以下) |

68万円 |

||||

|

489万円超 655万円以下 (665万5,556円 超850万円以下) |

63万円 |

||||

|

655万円超 2,350万円以下 (850万円超 2,545万円以下) |

58万円 |

||||

-

※ 特定支出控除や所得金額調整控除の適用がある場合には、表の金額とは異なります。

給与所得控除の引き上げ

生活保護基準や最低賃金の水準等を勘案し、給与所得控除の最低保証額が引き上げられました。

基礎控除の引き上げ95万円と給与所得控除の引き上げ65万円併せて、所得税の課税最低限が160万円に引き上げられました。

【給与所得控除】

|

給与等の収入金額 |

給与所得控除額 |

|

|---|---|---|

|

改正前 |

改正後 |

|

|

162万5,000円以下 |

55万円 |

65万円 |

|

162万5,000円超 180万円以下 |

給与等の収入金額×40%-10万円 |

|

|

180万円超 190万円以下 |

給与等の収入金額×30%+8万円 |

|

|

190万円超 360万円以下 |

給与等の収入金額×30%+8万円 |

|

|

360万円超 660万円以下 |

給与等の収入金額×20%+44万円 |

|

|

660万円超 850万円以下 |

給与等の収入金額×10%+110万円 |

|

|

850万円超 |

195万円(上限) |

|

-

※ 給与等の収入金額が190万円超の場合の給与所得控除額に改正はありません。個人住民税についても表の金額と同様です。

-

※ 給与等の収入金額が660万円未満の場合には、上記の表によらず、「年末調整等のための給与所得控除後の給与等の金額の表」により給与所得控除後の金額を求めます。

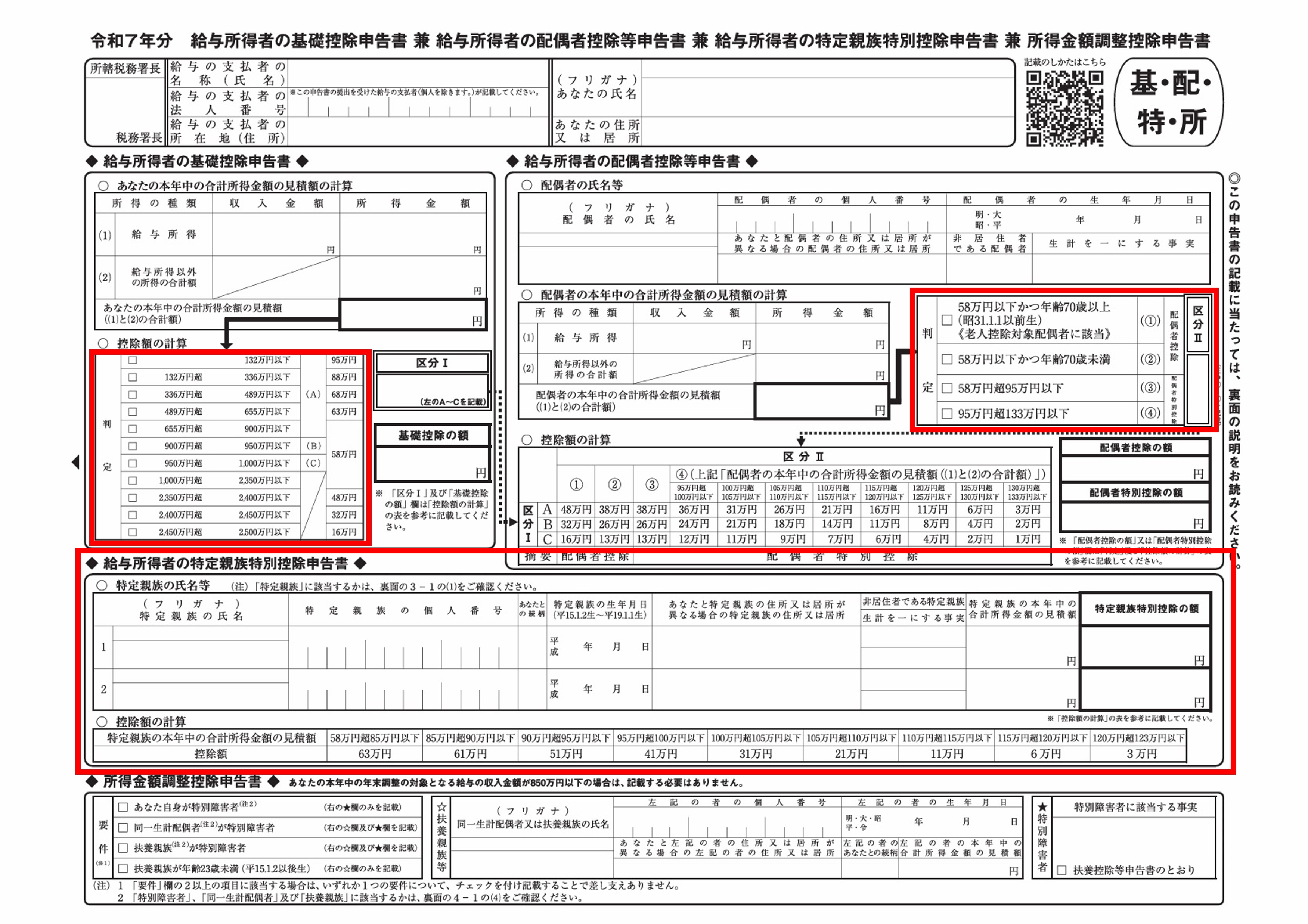

特定親族特別控除の創設

現下の厳しい人手不足の状況において、特に大学生のアルバイトの就業調整の対応として、特定親族特別控除が創設されました。

特定親族とは

居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下の人をいいます。

なお、親族には児童福祉法の規定により教育を委託された、いわゆる里子を含みます。

-

※ 「特定親族特別控除」の適用を受けられない場合があります。

詳細については、以下をご覧ください。

-

国税庁HP【令和7年度税制改正による所得税の基礎控除の見直し等について】

(https://www.nta.go.jp/users/gensen/2025kiso/index.htm)

の「令和7年度税制改正(基礎控除の見直し等関係)Q&A」

(https://www.nta.go.jp/publication/pamph/gensen/0025005-051.pdf)

の「3-7 特定親族特別控除の適用を受けられない場合」

-

【特定親族特別控除】

|

特定親族の合計所得金額 (収入が給与だけの場合の収入金額※) |

特定親族特別控除 |

|

|---|---|---|

|

所得税 |

住民税 |

|

|

58万円超 85万円以下 (123万円超 150万円以下) |

63万円 |

45万円 |

|

85万円超 90万円以下 (150万円超 155万円以下) |

61万円 |

|

|

90万円超 95万円以下 (155万円超 160万円以下) |

51万円 |

|

|

95万円超 100万円以下 (160万円超 165万円以下) |

41万円 |

41万円 |

|

100万円超 105万円以下 (165万円超 170万円以下) |

31万円 |

31万円 |

|

105万円超 110万円以下 (170万円超 175万円以下) |

21万円 |

21万円 |

|

110万円超 115万円以下 (175万円超 180万円以下) |

11万円 |

11万円 |

|

115万円超 120万円以下 (180万円超 185万円以下) |

6万円 |

6万円 |

|

120万円超 123万円以下 (185万円超 188万円以下) |

3万円 |

3万円 |

-

※ 特定支出控除の適用がある場合には、表の金額とは異なります。

扶養親族等の所得要件の見直し

基礎控除の引き上げに伴い、扶養親族や同一生計配偶者などの所得要件が見直されました。

【所得要件】

|

扶養親族等の区分 |

所得要件※1 (収入が給与だけの場合の収入金額※2) |

|

|---|---|---|

|

改正前 |

改正後 |

|

|

扶養親族 |

48万円以下 (103万円以下) |

58万円以下 (123万円以下) |

|

同一生計配偶者 |

||

|

ひとり親の生計を一にする子 |

||

|

配偶者特別控除の対象となる配偶者 |

48万円超 133万円以下 (103万円超 201万5,999円以下) |

58万円超 133万円以下 (123万円超 201万5,999円以下) |

|

勤労学生 |

75万円以下 (130万円以下) |

85万円以下 (150万円以下) |

-

※1合計所得金額(ひとり親の生計を一にする子については総所得金額等の合計額)の要件をいいます。

-

※2特定支出控除の適用がある場合には、表の金額とは異なります。

年末調整関係書類の各種様式変更

税制改正に伴い、年末調整関係書類の各種様式変更が予定されています。

令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

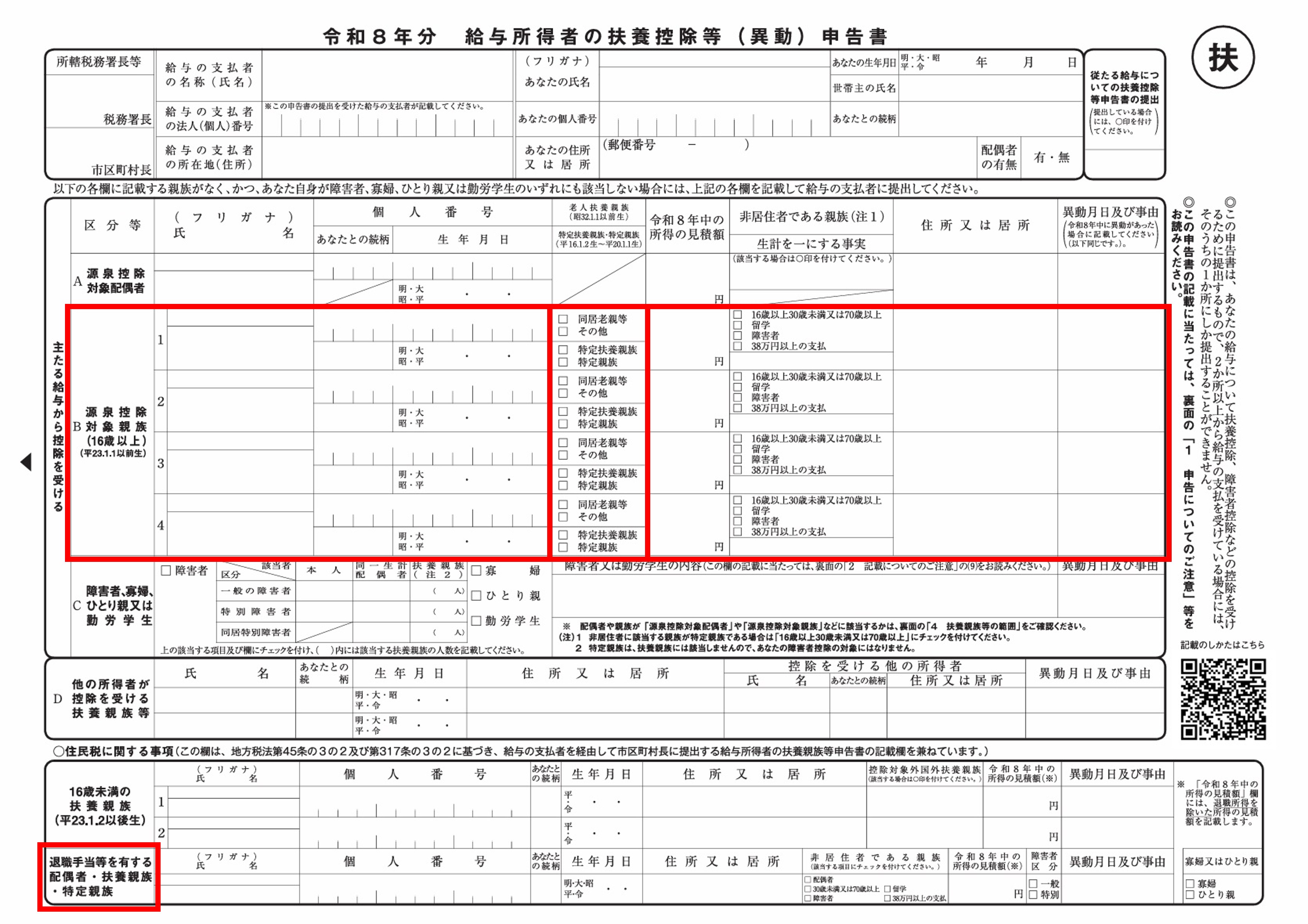

令和8年分 給与所得者の扶養控除等(異動)申告書

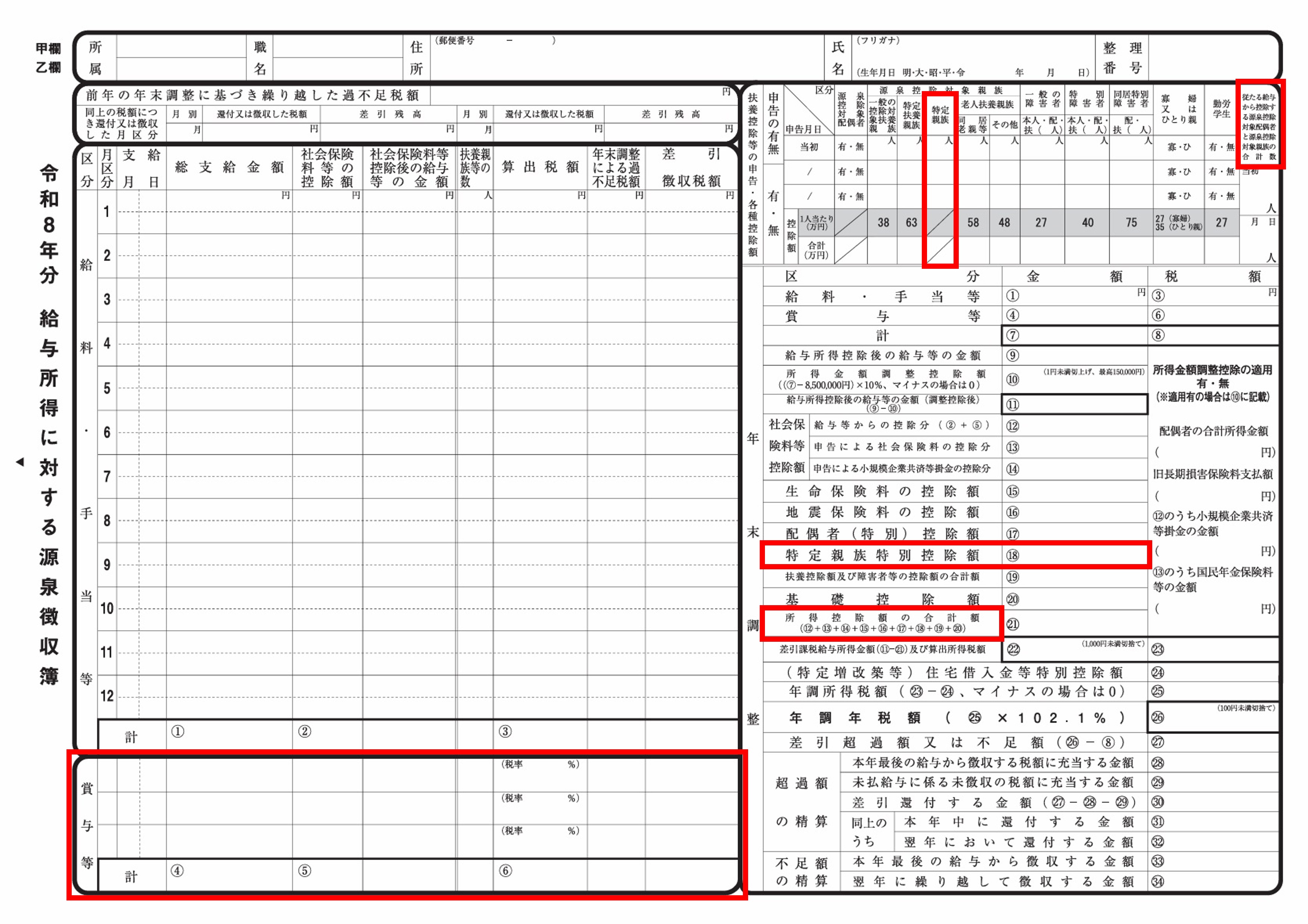

令和8年分 給与所得に対する源泉徴収簿