仕訳方法の考え方

-

※ 以下の説明中の勘定科目の前に記載されている数字は、初期設定されている勘定科目の3桁コードです。

単一振替仕訳、複合振替仕訳

1対1で貸借金額が一致している仕訳が「単一振替仕訳」、N対1、1対N、N対Nで貸借金額が一致している仕訳が「複合振替仕訳」となります。

単一振替仕訳か複合振替仕訳かの判断は、貸借金額が一致した時点で自動判定しますので、一伝票中での混在入力が可能です。

貸借金額が不一致になった行から一致する行までを複合振替仕訳とみなします。

キャッシュ・フロー計算書の「資金仕訳」「非資金仕訳」の判断も貸借金額が一致する単位で行われます。

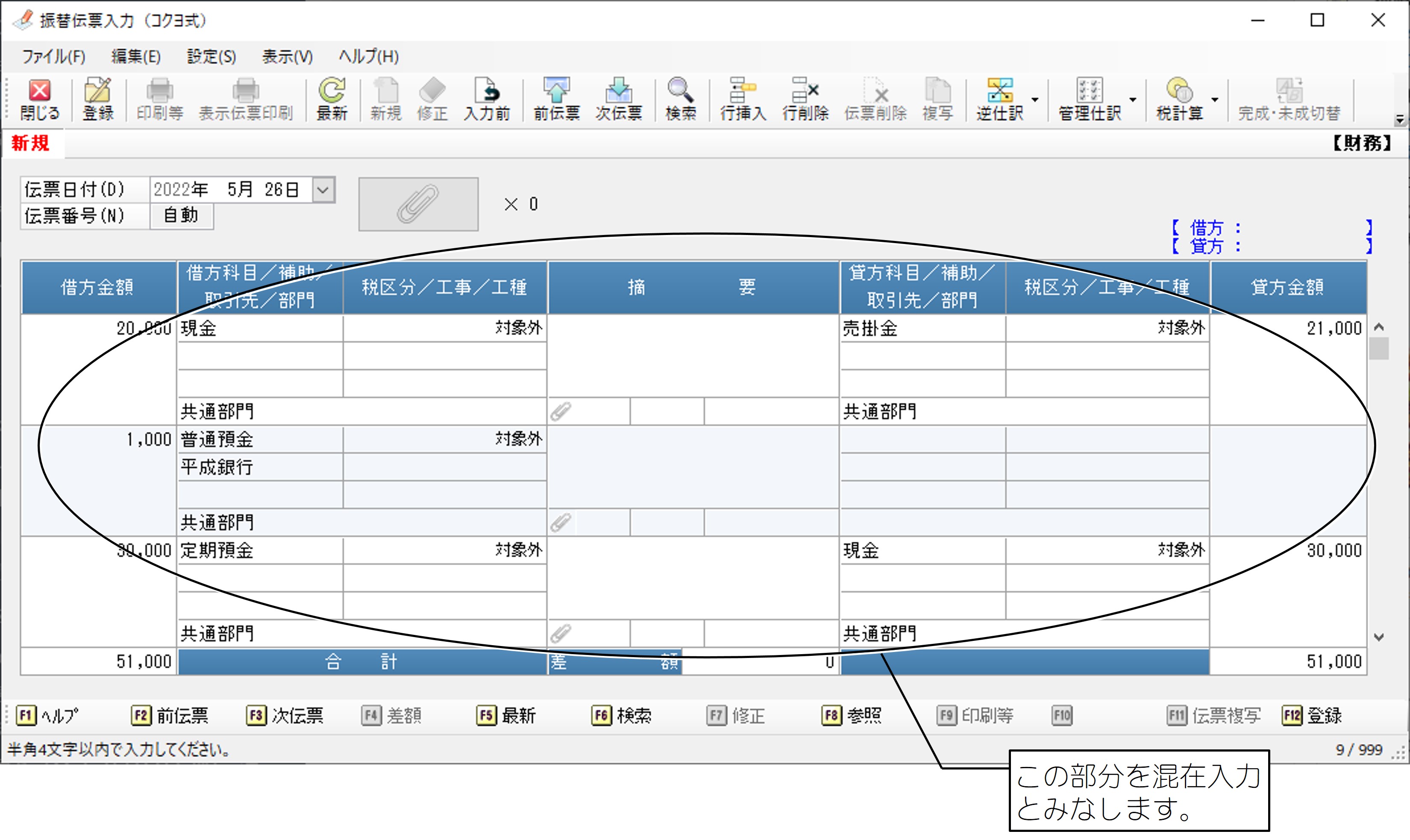

【単一振替仕訳・複合振替仕訳の混在入力の例(振替伝票入力画面)】

上記の伝票の場合、以下のようになります。

-

1行目:合計金額が借方20,000円、貸方21,000円で貸借の差額が発生したため、複合振替仕訳の開始と判断します。

-

2行目:合計金額が借方21,000円、貸方21,000円となり、貸借の差額がなくなったため、複合振替仕訳の終了と判断します。

-

3行目:合計金額が借方51,000円、貸方51,000円となり、貸借の差額がないため、単一振替仕訳と判断します。

手形、電子記録債権の割引

手形、電子記録債権の割引に関する仕訳については、以下のA、Bの方式のどちらでも採用できます。

ただし、B方式の場合、手形期日、電子記録債権支払期日に“期日落”の仕訳が必要です。

|

|

借方 |

貸方 |

|

|---|---|---|---|

|

A方式 |

121 当座預金 |

150 受取手形 |

←手形を割り引いたとき |

|

B方式 |

121 当座預金 |

|

←手形を割り引いたとき |

|

|

150 受取手形 |

←期日落のとき |

-

※ B方式では、決算日時点で期日を迎えていない割引手形、裏書手形、割引電子記録債権、裏書電子記録債権があった場合、決算書に注記として割引手形、裏書手形、割引電子記録債権、裏書電子記録債権の金額が出力されます。

仕入の計上

商品

|

借方 |

貸方 |

|

|---|---|---|

|

943 (兼)商品仕入高 |

315 買掛金 |

←商品を掛で仕入れた場合 |

|

601 (工)材料費 |

311 工事未払金 |

←原材料を掛で仕入れた場合 |

-

※ 「172商品」、または「174原材料」を使用しないでください。消費税計算、キャッシュ・フロー計算等に影響が出ます(「商品」「原材料」は棚卸後の繰越残高を示します)。

-

※ 「(工)材料費」は、工事仕訳形式や工事の完成状態によって未成工事支出金を表す「ミ)(工)材料費」となります。詳細は「B/S型の仕訳について」「P/L型の仕訳について」をご参照ください。

売上の計上

|

借方 |

貸方 |

|

|---|---|---|

|

153 売掛金 |

531 兼業事業売上高 |

←掛売上の場合 |

|

111 現金 |

531 兼業事業売上高 |

←現金売上の場合 |

-

※ 完成工事高の計上方法は、工事仕訳形式によって異なります。

詳細は「B/S型の仕訳について」「P/L型の仕訳について」をご参照ください。

利益処分

利益処分は以下のように計上します。

|

|

借方 |

貸方 |

|---|---|---|

|

別途積立金取崩 |

432 別途積立金 |

437 繰越利益剰余金 |

|

配当の決議 |

437 繰越利益剰余金 |

|

|

利益準備金の積立 |

437 繰越利益剰余金 |

|

|

役員賞与 |

437 繰越利益剰余金 |

322 未払金 |

|

配当金の支払 |

|

現金・預金 |

|

役員賞与の支払 |

322 未払金 |

現金・預金 |

偶発債務の備忘仕訳

例)(1)借入金1,000万円の連帯保証契約を締結し、(2)無事、返納を終了した

|

|

借方 |

貸方 |

||

|---|---|---|---|---|

|

(1) |

保証債務見返 |

¥10,000,000 |

保証債務 |

¥10,000,000 |

|

(2) |

保証債務 |

¥10,000,000 |

保証債務見返 |

¥10,000,000 |

-

※ 決算書では、見返の残高は備忘として出力されます。

出力したくない場合は、「管理会計仕訳」として上記の仕訳を入力してください。