定額減税の対応について

- 公開日:2024年04月10日

- 更新日:2024年05月23日

- ピー・シー・エー株式会社

お客様各位

いつも『PCA 給与シリーズ』をご利用いただき、厚く御礼申し上げます。

この度、2023年12月22日に閣議決定された定額減税の対応につきまして、特設サイトをご用意させていただきました。

源泉徴収に係る定額減税の内容や、『PCA 給与シリーズ』での操作対応等を中心に掲載しておりますので是非ご活用ください。なお、定額減税の対応を行うには、2024年5月16日(木)に公開予定のRev.6.40にアップデートを行う必要がございます。

アップデート方法の詳細につきましては、「2.定額減税対応版へのアップデート方法」をご覧ください。

※住民税の定額減税については、『PCA 給与シリーズ』での特別な計算等は必要ございません。

各市区町村から通知された減税後の住民税額を、『PCA 給与シリーズ』の社員マスターに反映してください。

「7.FAQと関連サイト」では、住民税の定額減税に関するFAQも掲載しておりますので、あわせてご参照ください。

~目次~

1.定額減税の概要資料

『PCA 給与シリーズ』の定額減税の対応について、概要をまとめた資料をご用意いたしました。

定額減税対応の動画とPDF

『PCA 給与シリーズ』の定額減税の対応についてご説明した動画になります。

動画内で使用しているPDF資料は動画下部のボタンからご確認いただけます。

2.定額減税対応版のアップデート方法

Rev.6.40へのアップデートについて:

- 公開予定日:2024年5月16日(木)

- 『PCA 給与シリーズ』にて、定額減税(月次減税事務)対応を行うには、Rev.6.40以上にアップデートを行う必要があります。

サポート&サービス会員「送付あり」にご加入のお客様には5/21(火)よりプログラムの順次発送をしておりますが、お急ぎの場合は公開日以降に自動アップデートプログラムまたは弊社ダウンロードサイトをご利用ください。また、複数の端末でソフトをご利用されている場合は、よくあるご質問(FAQ)にてアップデート方法をご確認ください。

また、発送スケジュールの詳細は、当サイト内のFAQ02 定額減税対応プログラムはいつから入手できますか?にてご確認下さい。

※ご注意:『PCAクラウド』『PCAサブスク』をご利用のお客様にはメディアでのご提供はございません。上記の”よくある質問(FAQ)”をご確認いただきアップデートを行ってください。

Rev.6.40用に、新たに追加された項目[DC040 定額減税][HC040定額減税]を賃金台帳や汎用データの作成でも出力できる個別対応プログラムをご用意しております。アップデート後にぜひご利用ください。

3.『PCA 給与シリーズ』での定額減税の計算のしかた

定額減税計算の事前確認について

-

控除対象者(社員本人)の確認について

令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、源泉徴収税額表の甲欄が適用される居住者の人(扶養控除等申告書を提出している居住者の人)(以下「基準日在職者」)を確認します。

この基準日在職者が、原則として月次減税額の控除対象者となりますが、その後他の給与の支払者に扶養控除等申告書を提出した場合、その人は控除対象者から外れることになります。

※令和6年6月2日以降に控除対象者から外れた場合の事務処理については、お付き合いのある税理士等にご相談ください。

【注意①】

以下の内容に該当する人は、基準在職者に該当しませんのでご注意ください。

・基準在職者に該当しない人- ・令和6年6月1日以後に支払う給与等の源泉徴収において、源泉徴収税額表の乙欄や丙欄が適用される人(扶養控除等申告書を提出していない人)

- ・令和6年6月2日以後に給与の支払者のもとで勤務することとなった人

- ・令和6年5月31日以前に給与支払者のもとを退職した人

- ・令和6年5月31日以前に出国して非居住者になった人

【注意②】

国税庁の発行する”定額減税のしかた”には、控除対象者の確認の時点における合計所得金額(見積額)を勘案せず、合計所得金額が1,805万円を超えると見込まれる基準日在職者に対しても月次減税事務を行うことと記載されています。 -

控除対象者(配偶者と扶養親族)の確認について

国税庁の発行する”定額減税のしかた”には、社員本人だけではなく、同一生計配偶者および扶養親族(いずれも居住者に限る)も月次減税額の計算対象になると記載されてます。

「社員」-「定額減税」にて月次減税額の計算を行う前に、月次減税額の計算対象となる配偶者と扶養親族をご確認ください。

定額減税の対象となる配偶者や扶養親族につきましては、当サイト内の”5.同一生計配偶者について”、”6.扶養親族について”にて詳細を記載しております。

-

月次減税額の計算方法について

所得税における控除対象者ごとの月次減税額は「同一生計配偶者と扶養親族の数」に応じて、「本人30,000円」と「同一生計配偶者と扶養親族1人につき30,000円」との合計額となります。

例:同一生計配偶者が1人、扶養親族が2名の場合:

30,000円(本人分) + 30,000円×3名(同一生計配偶者と扶養親族の分)= 120,000円(月次減税額)【注意①】

定額減税を行う上での"同一生計配偶者と扶養親族の数"は、毎月の給与や賞与における源泉徴収税額の計算に使用する”扶養親族等の数”とは異なる場合があります。【注意②】

"定額減税のしかた"には、最初の月次減税事務の後に”同一生計配偶者と扶養親族の数”に異動等があった場合は、月次減税額の再計算はせず、年末調整または確定申告で調整することとされています。

もし該当者がいる場合には、実際の対応方法についてお付き合いのある税理士様等にご相談ください。

『PCA 給与シリーズ』での操作方法について

-

No.04 月次減税額の計算(『PCA 給与シリーズ』での操作方法)

『PCA 給与シリーズ』での定額減税計算の方法を説明した動画とPDFになります。

-

-

(1)控除額の計算方法

- ・給与支払者が令和6年6月1日以後に支払う令和6年分の給与や賞与について、現行の所得税法の規定により控除前税額を求めます。

- ・なお、控除前税額は、その額に復興特別所得税相当額が含まれている税額表(国税庁HPに掲載されている「令和6年分源泉徴収税額表」)を使用して計算されます。

※『PCA 給与シリーズ』では、通常の給与及び賞与の所得税計算時に、復興特別所得税相当額が含まれている税額表を使用しています。

そのため、控除前税額は通常の給与及び賞与の所得税と同じ計算になります。 -

(2)実際に源泉徴収する税額の計算方法

- ・(1)で求めた控除前税額と月次減税額を比較し、次の①と②の区分により、給与等から実際に源泉徴収する税額を計算します。

※このページでは区分①について説明いたします。区分②については月次減税の計算(計算例②)にてご確認ください。

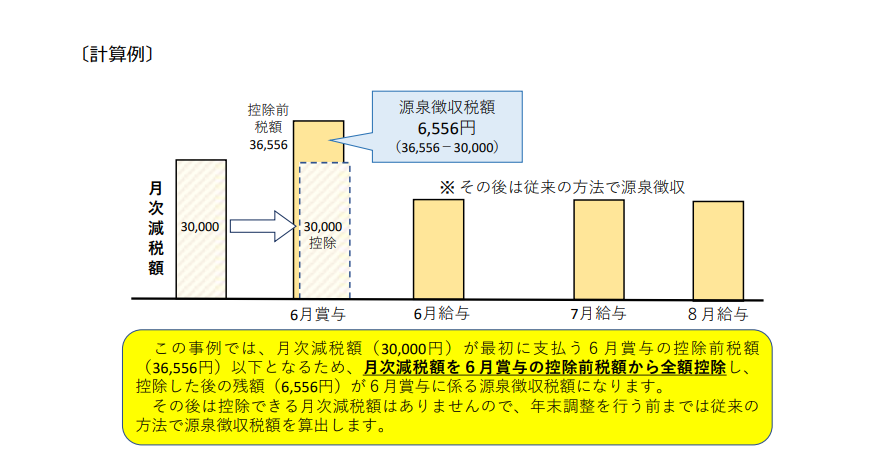

①月次減税額の金額が控除前税額の金額以下となる場合

【月次減税額の金額 ≦ 控除前税額の金額】

例: Aさんの 月次減税額が 30,000円 、控除前税額が 36,556円 の場合この場合は、月次減税額の全額が控除できますので、控除前税額から月次減税額を控除した差額が実際に源泉徴収される金額となります。

また、その差額となる税額を源泉徴収して、その人に対する月次減税事務は終了となります。※差額が0円の場合は、実際に源泉徴収する税額はないことになり、源泉徴収税額は0円になります。

《Aさんの場合》 36,556円 - 30,000円 = 6,556円 ・・・ 6,556円が源泉徴収として控除され、Aさんの月次減税事務は終了となります。

出典:国税庁PDF「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」 6ページより

(https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf) -

-

-

(1)控除額の計算方法

- ・給与支払者が令和6年6月1日以後に支払う令和6年分の給与や賞与について、現行の所得税法の規定により控除前税額を求めます。

- ・なお、控除前税額は、その額に復興特別所得税相当額が含まれている税額表(国税庁HPに掲載されている「令和6年分源泉徴収税額表」)を使用して計算されます。

※『PCA 給与シリーズ』では、通常の給与及び賞与の所得税計算時に、復興特別所得税相当額が含まれている税額表を使用しています。

そのため、控除前税額は通常の給与及び賞与の所得税と同じ計算になります。 -

(2)実際に源泉徴収する税額の計算方法

- ・(1)で求めた控除前税額と月次減税額を比較し、次の①と②の区分により、給与等から実際に源泉徴収する税額を計算します。

※このページでは区分②について説明いたします。区分①については月次減税の計算(計算例①)にてご確認下さい。

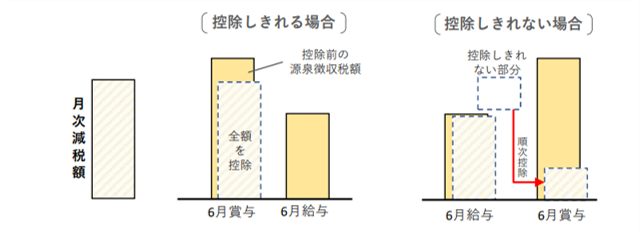

②月次減税額の金額が控除前税額の金額を超える場合

【月次減税額の金額 > 控除前税額の金額】

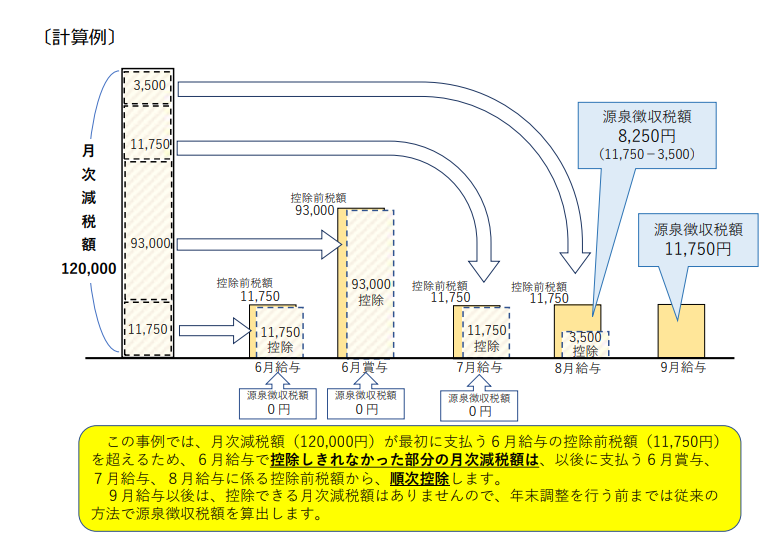

例: Aさんの 月次減税額の金額が 120,000円 、控除前税額が 11,750円 の場合- ・初回の控除

この場合は、月次減税額の金額の一部について控除しきれない為、控除前税額から同額の月次減税額を控除することになり、実際に源泉徴収する税額はない(0円)ということになります。

《Aさんの場合》 控除前税額 11,750円は月次減税額 120,000円よりも少ないため、全額相殺されて源泉徴収税額は 0円 となります。- ・2回目以降の控除

初回で控除しきれなかった部分の金額を限度として、その控除しきれない金額がなくなるまで、以後支払う令和6年分の給与や賞与(令和6年の年末調整を行うときの給与や賞与は除きます)に係る控除前税額から、初回と同じ方法で順次控除することになります。

《Aさんの場合》 月次減税額 120,000円から初回の控除前税額 11,750円を差し引いた 108,250円 は、2回目以降に支払われる給与や賞与の源泉徴収税額から順次控除されていきます。順次控除して、控除しきれなかった部分の金額がなくなった際には、その際に支払う給与等に係る控除前税額と最後の控除しきれなかった部分の金額との差額が、実際の源泉徴収税額になります

《Aさんの場合》 順次控除した結果、控除しきれなかった部分の月次減税額として3,500円が残っており、次回給与の控除前税額が11,750円となる時

11,750円 - 3,500円 = 8,250円・・・8,250円が次回給与にて源泉徴収され、Aさんの月次減税事務は終了となります。

出典:国税庁PDF「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」 7ページより

(https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf) -

-

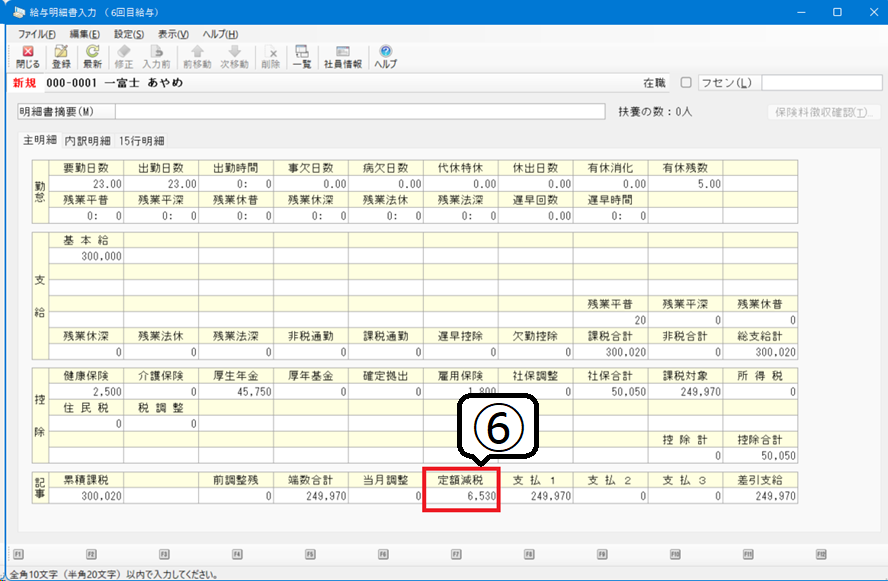

「明細書レイアウト」で、項目を配置する方法についてご説明いたします。

給与(賞与)明細に定額減税の項目を配置される際には、以下の手順で項目を配置してください。

※【ご注意】9列明細をお使いの場合は、印刷時には給与(賞与)明細書上の右側に出力されます。詳細は”FAQ:9列明細書で定額減税額を出力する方法を教えてください。”をご確認ください。

【手順】

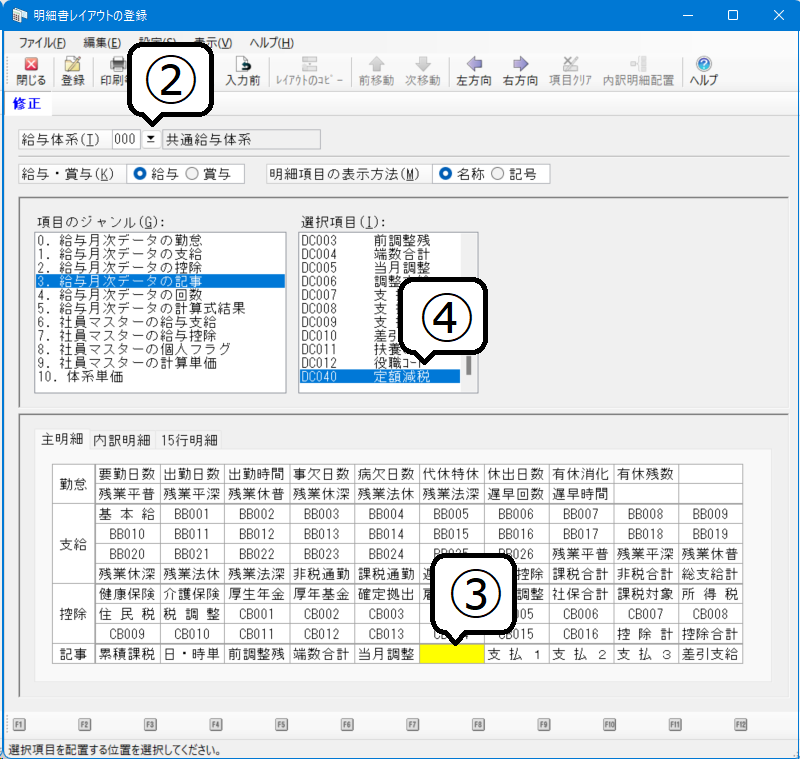

- ①「給与体系」-「明細書レイアウトの登録」を起動します。

- ②[▼]ボタンをクリックし、「給与体系」を選択します。

- ③[給与(または賞与)]を選択し、[定額減税]を配置したい場所をクリックします。

- ④[項目のジャンル]ー[3.給与(または賞与)月次データの記事]を選択し、[選択項目]ー[DC040(またはHC040)定額減税]をダブルクリックします。

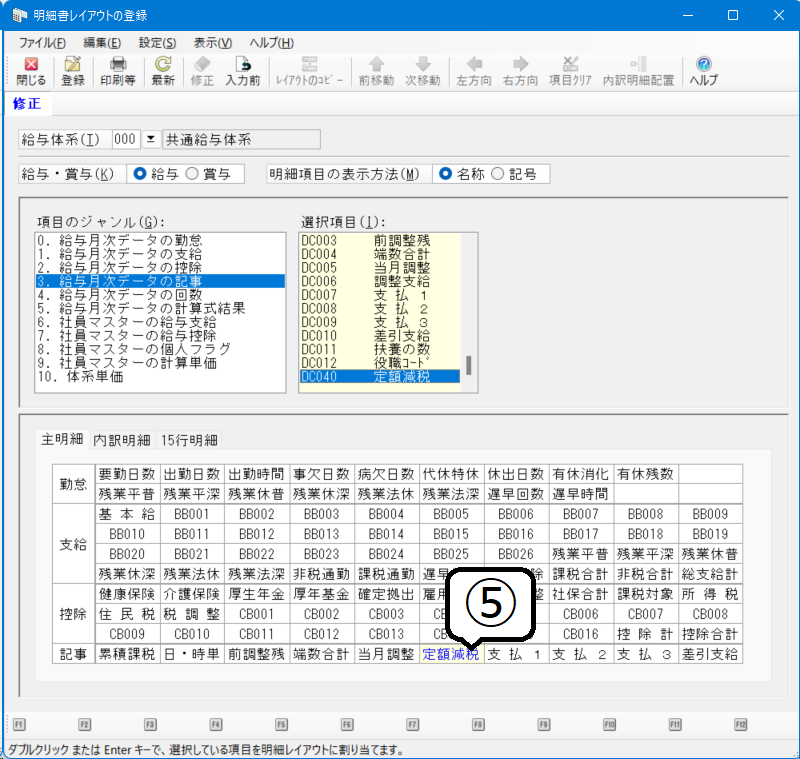

- ⑤[定額減税]の項目がレイアウト上に配置されたことを確認後、[登録]ボタンをクリックします。

- ⑥「給与」-「給与明細書入力」を起動し、項目が配置されていることを確認します。

-

「給与(賞与)明細書入力」の画面での、金額の確認方法についてご説明いたします。

※【ご注意】9列明細のお使いの場合は、プレビュー画面にてご確認いただけます。詳細は”FAQ:9列明細書で定額減税額を出力する方法を教えてください。”をご確認下さい。

【手順】

- ①「給与(賞与)」-「給与(賞与)明細書入力」を起動します。

- ②該当の[処理支給回]を選択し、社員を選択します。

- ③明細書レイアウトの登録にて配置した場所に[定額減税]が配置されていることを確認します。

4.定額減税の制度概要

定額減税の制度概要は以下の通りです。

-

定額減税の対象者と定額減税額について

-

・定額減税の対象者について:

定額減税の対象となる人は、令和6年分所得税の納税者である居住者で令和6年分の合計所得額金額が1,805万円以下(年収2,000万円以下)の人です。

居住者とは国内に住所を有している人又は、現在までに引き続き1年以上居所を有する個人のことを言います。※居住者の定義につきましては、国税庁HPの居住者と非居住者の区分をご参照ください。

-

・所得税の定額減税額について:

定額減税の金額は、①と②の合計額となります。

ただし、その合計額がその人の所得税額を超える場合には、控除される金額は、その所得税額が限度となります。

- ①本人(居住者に限る) 1人30,000円

- ②同一生計配偶者及び扶養親族(いずれも居住者に限る) 1人につき30,000円

-

-

定額減税の事務について

給与所得者に対する定額減税は、扶養控除等申告書を提出している給与所得者(甲欄適用者)に対して、給与支払者が、給与を支払う際に、源泉徴収税額から定額減税額を控除する方法で行います。

そのため、給与支払者は、

- ①月次減税事務・・・令和6年6月1日以後に支払う給与等(賞与を含む)に対する源泉徴収税額からその時点の定額減税額を控除します。

- ②年調減税事務・・・年末調整の際、年末調整時点の定額減税額に基づき精算をします。

上記の2つの事務を行う必要があります。

-

月次減税事務の流れ

月次減税事務の流れは以下の通りになります。

月次減税事務では、令和6年6月1日以後最初に支払う給与等に対する源泉徴収税額から月次減税額を控除します。

控除しきれない部分の金額は、以後令和6年中に支払う給与等に対する源泉徴収税額から月次減税額を順次控除します。

出典:国税庁PDF「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」 2ページより

(https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf) -

年調減税事務について

・年調減税事務では、年末調整の際、年末調整時点の定額減税額に基づき、年間の所得税額との精算を行います。

年末調整時の詳細につきましては、国税庁のHP「年末調整がよくわかるページ」にて、令和6年9月頃に情報公開が予定されております。

国税庁が公表している”給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた”には、年調減税事務に関する内容が一部記載されておりますが、『PCA 給与シリーズ』での対応は、令和6年度年末調整プログラムでの対応を予定しております。年調減税事務についての実務等につきましては、お付き合いのある税理士様等にご相談いただくか、国税庁の定額減税特設サイトにてご確認をお願い致します。

5.同一生計配偶者について

-

月次減税額の計算対象となる同一生計配偶者とは、社員本人である控除対象者と生計を一にする配偶者(青色事業専従者等を除く)のうち、以下の条件をともに満たす配偶者のことです。

- 1.年間の合計所得金額が48万円以下である

- 2.居住者である

以上2点を最初の月次減税事務を行う時までに扶養控除等申告書などによって確認します。

また、扶養控除等申告書に記載されていない同一生計配偶者については、最初の月次減税事務を行うまでに、控除対象者から「源泉徴収に係る定額減税のための申告書」の提出を受けることで、月次減税額の対象人数に含めることができます。

提出があった場合は、「合計所得金額の見積額が48万円以下であるか」「居住者であるか」以上2点および、扶養控除等申告書との重複がないかを確認し、計算対象の人数に含めてください。「源泉徴収に係る定額減税のための申告書」は

『PCA 給与シリーズ』から出力できません。 国税庁ホームページより、 令和6年分 源泉徴収に係る定額減税のための申告書を ダウンロード・出力を行ってください。

6.扶養親族について

-

月次減税額の計算対象となる扶養親族とは、以下の条件をともに満たす扶養親族のことです。

- 1.控除対象扶養親族および16歳未満の扶養親族

- 2.居住者である

以上2点を最初の月次減税事務を行う時までに扶養控除等申告書などによって確認します。

所得税法上は16歳未満を対象としていませんが、定額減税における月次減税額の計算対象には含めるため、違いにご注意ください。また、扶養控除等申告書に記載されていない扶養親族については、最初の月次減税事務を行うまでに、控除対象者から「源泉徴収に係る定額減税のための申告書」の提出を受けることで、月次減税額の対象人数に含めることができます。

提出があった場合は、「居住者であるか」および扶養控除等申告書との重複がないかを確認し、計算対象の人数に含めてください。「源泉徴収に係る定額減税のための申告書」は

『PCA 給与シリーズ』から出力できません。 国税庁ホームページより、 令和6年分 年末調整に係る定額減税のための申告書を ダウンロード・出力を行ってください。

7.FAQと関連サイト

FAQ

-

A.01 定額減税の対応につきましては以下の通りになります。

-

所得税における定額減税の対応:

- ・月次減税事務・・・2024年5月16日(木)公開の『PCA hyper 給与シリーズ』『PCA 給与シリーズ バージョンDX』ともに Rev.6.40にて対応いたします。

- ・年調減税事務・・・2024年年末調整プログラムでの対応を予定しております。

-

住民税における定額減税の対応:

- ・減税後の住民税額が通知されるため、『PCA 給与シリーズ』では、通知結果を社員マスターの住民税に反映していただくだけとなり、特別な計算等は必要ありません。

-

-

A.02 2024年5月16日(木)よりダウンロードが可能となっております。

メディア送付ありでご契約されているPSS会員様におかれましては、Rev.6.40のプログラムの順次発送を予定しております。詳細な発送スケジュールは以下の表のとおりです。

お急ぎの場合は自動アップデートプログラムか弊社HPのダウンロードサイトをご利用ください。ご注意:『PCAクラウド』『PCAサブスク』をご利用のお客様にはメディアでのご提供はございません。

メディア発送対象製品 発送予定日 PCA hyper 給与シリーズ 5月23日(水) PCA 給与DX システムA 5月22日(水) PCA 給与DX システムB 5月21日(火)・22日(水) PCA 給与DX ネットワーク版 5月22日(水) 給与じまん 5月24日(金) -

A.03 「同一生計配偶者」とは、その年の12月31日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、納税者と生計を一にする配偶者(青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない人又は白色申告者の事業専従者でない人に限ります。)で、年間の合計所得金額が48万円(給与所得だけの場合は給与等の収入金額が103万円)以下の人をいいます。

※出典:令和6年分所得税の定額減税Q&Aより

https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf -

A.04 「扶養親族」とは、その年の12月31日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、次の4つの要件のすべてに当てはまる人をいいます。

- (1) 配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- (2) 納税者と生計を一にしていること。

- (3) 年間の合計所得金額が48万円以下であること。

-

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと

又は白色申告者の事業専従者でないこと。

※出典:国税庁PDF「令和6年分所得税の定額減税Q&A」より

https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf -

A.05 Rev.6.40は月次減税の対応に対応したプログラムの為、年調減税へは対応しておりません。

年調減税の対応は令和6年分年末調整対応プログラムでの実装を予定しております。 -

A.06 Rev.6.40では、年調減税に対応していない為、『PCA 給与シリーズ』から源泉徴収票を出力することはできません。 お手数ではございますが、源泉徴収票の用紙に直接ご記入ください。

-

A.07 定額減税を行った場合の令和6年度中の給与所得に係る個人住民税の徴収方法は、次のように定められています。

- ・令和6年6月分については徴収しない

- ・令和6年7月分~令和7年5月分については「定額減税後の年税額」を11(ヶ月)で割って徴収する

- ・100円未満の端数については令和6年7月分でまとめて徴収する

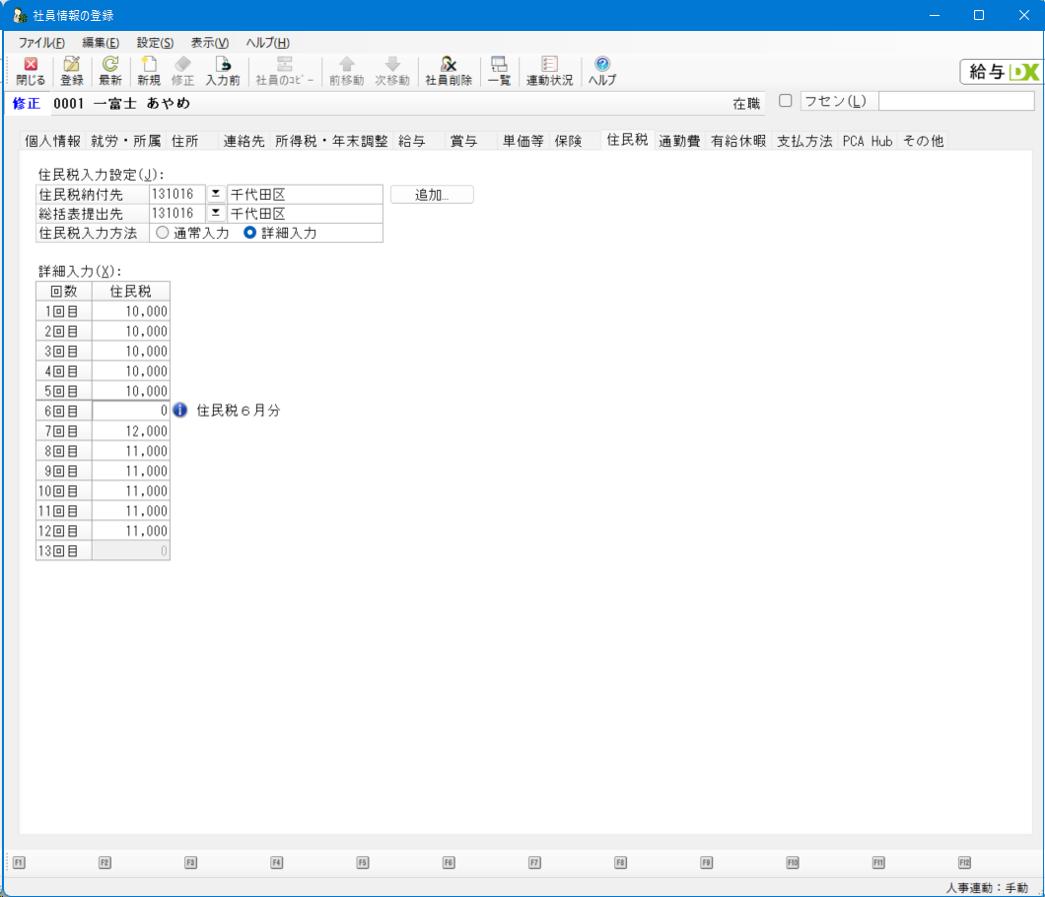

「社員情報の登録」で住民税を手入力する場合は、下記の手順でご対応ください。

【手順】

- ①「社員」-「社員登録」-「社員情報の登録」を起動し、入力する社員の画面の[住民税]タブを開きます。

-

②[住民税入力方法]で[詳細入力]を選択し、確認メッセージを[OK]で閉じます。

※既に[詳細入力]になっている場合はそのまま③へお進みください。 - ③[住民税6月分]と表示されている支給回の[住民税]の金額を0にし、続けて7月分以降の[住民税]を入力し[登録]します。

【参考】

当年度領域で入力できるのは当年最終月(12回目または13回目)までです。

翌年1月分~5月分については年次更新時に当年最終月と同じ金額が複写されます。 -

A.08 住民税における定額減税の対象者については、6月分の住民税の金額は0円となります。

「社員情報の登録」-「住民税」タブの7月分以降の支給回に、正しい住民税額が反映されているかをご確認ください。【参考】

令和6年の個人住民税の計算方法については、総務省のHP「個人住民税の定額減税に係るQ&A集 」をご参照ください。

-

A.09 「特別徴収税額通知受入」で取り込んだ当年7月から翌年5月の住民税額が異なる場合、[住民税入力方法]は[通常入力]から[詳細入力]に変更されます。

例:7月の住民税額が11,000円で8月以降の住民税額が10,000円の場合等

-

A.10 各人別控除事績簿は出力できませんが、下記の手順で近い書式の資料を作成することができます。

【手順】

- ①「社員」ー「定額減税」を起動し[確認画面]を開きます。

- ②任意の行をクリックまたはドラッグで選択後、右クリックして[行コピー]を行います。

- ③コピーした内容をExcel等に貼り付けます。

-

A.11 個別対応プログラムをインストールいただくことで出力することができます。

インストール方法等につきましては専用サイトをご参照ください。また、本サイトFAQ12「定額減税額の累計額を各帳票に出力できますか?」にて既に個別対応プログラムのインストールを行っている場合、追加作業は不要です。

【参考】

定額減税額は、「社員」-「定額減税」の[確認画面]でもご確認いただけます。

[確認画面]では任意の行をクリックまたはドラッグで選択し右クリックすることで[行コピー]ができますので、必要に応じてExcel等に貼り付けてご利用ください。 -

A.12 任意の期間における定額減税の累計額は、賃金台帳等の合計欄でご確認いただけますが、個別対応プログラムのインストールが必要です。

インストール方法等につきましては専用サイトをご参照ください。また、本サイトFAQ11「定額減税額を各帳票や汎用データに出力できますか?」にて既に個別対応プログラムのインストールを行っている場合、追加作業は不要です。

【参考】

定額減税額の累計額は「社員」-「定額減税」の[確認画面]でもご確認いただけます([月次減税額]から[減税残額]を差し引いたものがそれまでに減税した累計額になります)。

[確認画面]では任意の行をクリックまたはドラッグで選択し右クリックすることで[行コピー]ができますので、必要に応じてExcel等に貼り付けてご利用ください。 -

A.13 明細書の入力順に処理されます(支給日順ではありません)。

例えば6月10日に賞与、6月25日に給与を支給する場合でも、賞与明細書を入力する前に給与明細書を入力すると、給与から先に減税処理が行われます。

-

A.14 年末調整をしない場合、源泉徴収票の(摘要)欄にそれらの金額等を記載する必要はありません。

参考:国税庁PDF「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」 15ページより

https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf -

A.15 定額減税では、最初の月次減税事務(明細書入力等)を行うときまでに提出された「扶養控除等申告書」により月次減税額を計算します。そのため、合計所得金額が900万円を超える社員の同一生計配偶者(「扶養控除等申告書」に記載されない配偶者)については、通常、月次減税額の計算のための人数(減税対象人数)に含めません。

年調減税事務や確定申告の時点で再度判定を行いますので、月次減税事務で含まれていなくても問題ありません。ただし、最初の月次減税事務を行うときまでに、この配偶者を記載した「源泉徴収に係る定額減税のための申告書」が提出された場合は、月次減税額の計算のための人数(減税対象人数)に含めることが認められています。

減税対象人数を修正する場合は「社員」-「定額減税」にて計算を実行後、[確認画面]の[修正]ボタンをクリックし[減税対象人数]を入力し直して[登録]してください。※最初の月次減税事務を行うまでに各申告書等の提出がなかった場合や年の途中で異動等があった場合でも年末調整または確定申告時に調整されるため月次減税額を再計算する必要はありません。

参考:国税庁PDF「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」 4-5ページより

https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf

関連サイト

- 国税庁:

-

総務省:

- 個人住民税における定額減税について:

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/02zeimu04_04000129.html - 個人住民税の定額減税に係るQ&A集:

https://www.soumu.go.jp/main_content/000944311.pdf

- 個人住民税における定額減税について:

その他Q&Aに関しては、「よくあるご質問(FAQ)」にてご確認できますので是非ご利用ください。