月次決算整理仕訳について

毎月発生する取引のほかに、決算整理に類する取引を見積計上して、より正確な毎月の損益を算出しようというのが“月次決算整理仕訳”の考え方です。

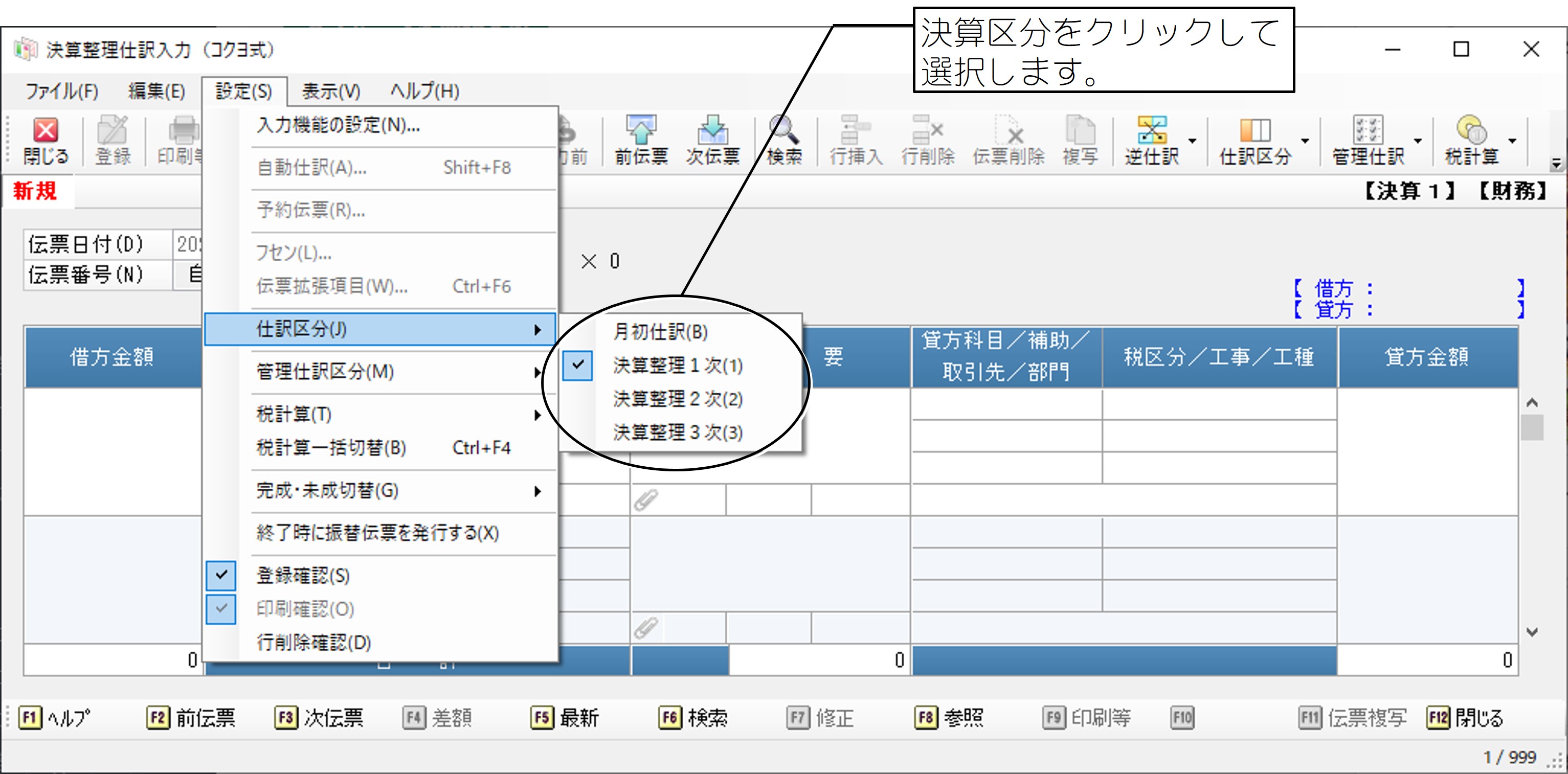

整理仕訳を入力する際は、月度ごとに月初、決算整理1次、決算整理2次、決算整理3次の4段階まで分けることができます。以下のように分けて使うとチェックする際に便利です。

-

月初仕訳:前月の決算整理仕訳の再振替

-

決算整理1次:売掛金、買掛金、前払金、未払金等の締め

-

決算整理2次:棚卸資産や減価償却費の計上や各種引当金

-

決算整理3次:前払費用や前受収益の調整

「前準備」-「会社基本情報の登録」-「管理情報」タブの「仕訳締切」で入力等を締め切る仕訳区分を日付と組み合わせて設定することができます。

【「決算整理仕訳入力(コクヨ式)」の場合】

基本的には月度末日で決算整理が行われ、データは“月初仕訳<月度末日<決算1次<決算2次<決算3次”の順に時系列になります(ただし、期中で会計期間が変更になった場合を考慮し、月度末日以外での入力も可能です)。

例)会計期間が4/1~3/20で4/20に決算整理が行われた場合

4/1の月初仕訳<4/1~4/20までの月次データ<4/20の決算仕訳<4/21~5/20の月次データ

期末更新後の過年度実績データは月度単位で作成され、月度ごとに、月初、月次、決算1次、決算2次、決算3次にまとめて集計されます。

例)会計期間4/1~3/31

|

更新元の仕訳データ |

|

更新先の過年度実績データ |

|---|---|---|

|

4/1の月初仕訳 |

→ |

4月度の月初に集計 |

|

4/1~4/30の月次仕訳 |

→ |

4月度の月次に集計 |

|

4/30の決算1次仕訳 |

→ |

4月度の決算1次に集計 |

|

4/30の決算2次仕訳 |

→ |

4月度の決算2次に集計 |

|

4/30の決算3次仕訳 |

→ |

4月度の決算3次に集計 |

|

4/20の決算1次仕訳 |

→ |

4月度の決算1次に集計 |

過年度実績では日付での区別がなくなります。

したがって、決算整理仕訳を月末日以外で入力されている(例の1番下の場合)と、過年度実績との比較を行う場合に矛盾が生じる場合があります。

以下は、月次決算仕訳の主な例です。

減価償却費

“減価償却費”は“直接法”“間接法”のどちらも採用できます。

|

借方 |

貸方 |

|

|---|---|---|

|

|

211 建物など |

←直接法 |

|

|

229 減価償却累計額 |

←間接法 |

資産科目ごとに減価償却累計額を登録し、科目ごとに仕訳を入力することで、合計残高試算表や決算書の出力時に3通りの出力方法を選択することができます。

科目ごとに減価償却累計額を計上する間接法をお勧めします。

|

借方 |

貸方 |

|---|---|

|

減価償却費 |

建物減価償却累計額 機械装置減価償却累計額 |

【出力例1】

「評価勘定の出力方法の設定」で「科目ごとに控除して記載」を選択した場合

|

建物 |

100 |

|

建物減価償却累計額 |

△60 |

|

機械装置 |

80 |

|

機械装置減価償却累計額 |

△30 |

【出力例2】

「評価勘定の出力方法の設定」で「一括して記載」を選択した場合

|

建物 |

100 |

|

機械装置 |

80 |

|

減価償却累計額 |

△90 |

【出力例3】

「評価勘定の出力方法の設定」で「控除した残額のみ記載」を選択した場合

|

建物 |

40 |

|

機械装置 |

50 |

-

※ 無形固定資産についても同様です。

(注)決算書では、「控除した残額のみ記載」を選択してください。

-

※ 勘定科目の登録・追加方法については、「前準備」-「勘定科目の登録」の「操作手順」をご覧ください。

賞与の見積

(1) 年間に支払う“賞与”を見積もり、その12分の1を計上します。

|

借方 |

貸方 |

|---|---|

|

713 賞与 |

|

※相手科目は“賞与引当金”が便利です。

(2) “賞与”の支払時にそれまでの積立金を取り崩します。

|

借方 |

貸方 |

|---|---|

|

|

713 賞与 |

|

713 賞与 |

121 当座預金 |

※取崩額と実際の支払額を相殺します。

月次棚卸の計上

期首月のみ月初(期首)在庫金額を「期首棚卸高」を用いて計上し、2ヶ月目以降からの月初在庫金額は、「期末棚卸高」を用いて計上します。

この仕訳方法では、2ヶ月目以降の毎月の在庫の増減を「期末棚卸高」で判断します。

(1) 期首月の月初(期首)在庫金額を計上します。

|

借方 |

貸方 |

|---|---|

|

941 (兼)期首商品 |

172商品 |

(2) 月末の在庫金額を計上します。

|

借方 |

貸方 |

|---|---|

|

172 商品 |

947 (兼)期末商品 |

(3) 2ヶ月目以降の月初在庫金額を計上します。

|

借方 |

貸方 |

|---|---|

|

947 (兼)期末商品 |

172 商品 |

(4) 月末の在庫金額を計上します。

|

借方 |

貸方 |

|---|---|

|

172 商品 |

947(兼) 期末商品 |

|

|

4/1~4/30 |

5/1~5/31 |

||||||

|

|

前残 |

借方 |

貸方 |

残高 |

前残 |

借方 |

貸方 |

残高 |

|

期首商品棚卸高 |

0 |

100 |

0 |

100 |

100 |

0 |

0 |

100 |

|

商品仕入高 |

0 |

50 |

0 |

50 |

50 |

50 |

0 |

100 |

|

期末商品棚卸高 |

0 |

0 |

70 |

70 |

70 |

70 |

80 |

80 |

|

|

0 |

150 |

70 |

80 |

80 |

120 |

80 |

120 |

-

※ 赤色の金額は、月初の在庫金額です。

青色の金額は、月末の在庫金額です。

-

※ 「分析処理」-「月次推移」-「月次推移表」「部門別月次推移表」、「分析処理」-「前年比月次推移」-「前年比月次推移表」「前年比部門別月次推移表」の発生集計時に月次棚卸を把握したい場合は、条件指示画面の「その他の設定」(一部の処理では「その他の設定」タブ)-「月次棚卸高を読み替える」にチェックマークを付けて集計してください。

あらかじめ「前準備」-「勘定科目の登録」で期首○○棚卸高の関連科目に期末○○棚卸高を設定しておくと、前月度の期末棚卸高の金額を当月度の期首棚卸高の金額として表示します。

詳細については、「ご参考(月次推移表での月次棚卸高の集計)」をご覧ください。

その他“月次決算”が必要な取引を追加して、より正確な月次損益を把握されますようお願いします。

ご参考(月次推移表での月次棚卸高の集計)

「分析処理」-「月次推移」-「月次推移表」「部門別月次推移表」、「分析処理」-「前年比月次推移」-「前年比月次推移表」「前年比部門別月次推移表」の条件指示画面の「その他の設定」(一部の処理では「その他の設定」タブ)-「月次棚卸高を読み替える」にチェックマークを付けると、月末の「期末棚卸高」を翌月の「期首棚卸高」に読み替えて集計し、月初棚卸高の単月推移を把握することができます。

ここでは、棚卸高をどのように読み替えるかを説明しています。

≪前提条件(月次棚卸高の計上方法)≫

月初の再振替仕訳は、当月末の決算整理仕訳と同時に「期末棚卸高」科目を使用していることが前提条件となります。

≪準備作業例≫

棚卸高の読替対象となる勘定科目属性と、設定すべき関連科目は以下のとおりです。必要に応じて「前準備」-「勘定科目の登録」で設定を行います。

-

※ 貸借区分は初期設定のままとします。

|

科目属性グループ名 科目属性 |

関連科目の科目属性 |

|---|---|

|

期首商品棚卸高(売上原価) |

期末商品棚卸高(売上原価) |

|

(工)期首原材料(工事原価(材料費)) |

(工)期末材棚卸(工事原価(材料費)) |

|

期首仕掛工事高(工事原価(棚卸資産)) |

期末仕掛工事高(工事原価(棚卸資産)) |

|

期首商品棚卸高(兼業事業売上原価) |

期末商品棚卸高(兼業事業売上原価) |

|

期首製品棚卸高( |

期末製品棚卸高( |

|

期首半製品棚卸( |

期末半製品棚卸( |

|

(兼)期首原材料(兼業製造原価(材料費)) |

(兼)期末材棚卸(兼業製造原価(材料費)) |

|

(兼)期首仕掛品(兼業製造原価(棚卸資産)) |

(兼)期末仕掛品(兼業製造原価(棚卸資産)) |

また、以下の勘定科目を必要に応じて追加登録しておきます。

-

勘定科目「他勘定振替高」:次の科目属性の勘定科目

他勘定振替高(売上原価)、他勘定振替高(工事原価(他勘定振替))、他勘定振替高(兼業事業売上原価)、他勘定振替高(兼業製造原価(棚卸資産))

-

勘定科目「商品評価損」:次の科目属性の勘定科目

商品評価損(売上原価)、製品評価損(兼業事業売上原価)、商品評価損(兼業事業売上原価)

■ 入力仕訳例

以下の仕訳が登録されているとします。

(1) 4月末までの仕訳 4月の期首商品棚卸高は1,000円、4月末商品棚卸高は1,400円

|

|

借方 |

貸方 |

||

|---|---|---|---|---|

|

|

勘定科目 |

金額 |

勘定科目 |

金額 |

|

4月30日(決算1)、 または4月1日(月初) |

期首商品棚卸高 |

1,000 |

商品 |

1,000 |

|

4月30日(決算2) |

商品 |

1,400 |

期末商品棚卸高 |

1,400 |

(2) 5月末の仕訳 5月末商品棚卸高は1,500円

|

|

借方 |

貸方 |

||

|---|---|---|---|---|

|

|

勘定科目 |

金額 |

勘定科目 |

金額 |

|

5月31日(決算1) |

期末商品棚卸高 |

1,400 |

商品 |

1,400 |

|

5月31日(決算2) |

商品 |

1,500 |

期末商品棚卸高 |

1,500 |

(3) 6月末の仕訳 6月末商品棚卸高は1,200円。商品評価損が20円発生(収益性低下による簿価切り下げ額は売上原価として処理)

|

|

借方 |

貸方 |

||

|---|---|---|---|---|

|

|

勘定科目 |

金額 |

勘定科目 |

金額 |

|

6月30日(決算1) |

期末商品棚卸高 |

1,500 |

商品 |

1,500 |

|

6月30日(決算2) |

商品

商品評価損 |

1,200

20 |

期末商品棚卸高 他勘定振替高 商品 |

1,180 20 20 |

(4) 4、5、6の各月の仕入高は10,000円

≪「月次推移表」での集計≫

条件指示項目で指定する内容により、出力される内容が異なります。ここでは、2パターン説明しています。

-

◆ 出力パターン1 条件指示画面で以下のように指定します。

-

推移間隔:月度

-

集計金額:発生

-

その他の設定

-月次棚卸高を読み替える:チェックあり

-税込で出力する:チェックあり -

※ 4月度と5月度を集約すると右の表のように出力されます。

以下のように出力されます。

-

◆ 出力パターン2 条件指示画面で以下のように指定します。

-

推移間隔:月度

-

集計金額:累計

-

その他の設定

-月次棚卸高を読み替える:集計金額が“累計”のため指定できません。

-税込で出力する:チェックあり -

※ 4月度と5月度を集約すると右の表のように出力されます。

以下のように出力されます。

その他“月次決算”が必要な取引を追加して、より正確な月次損益を把握されますようお願いします。