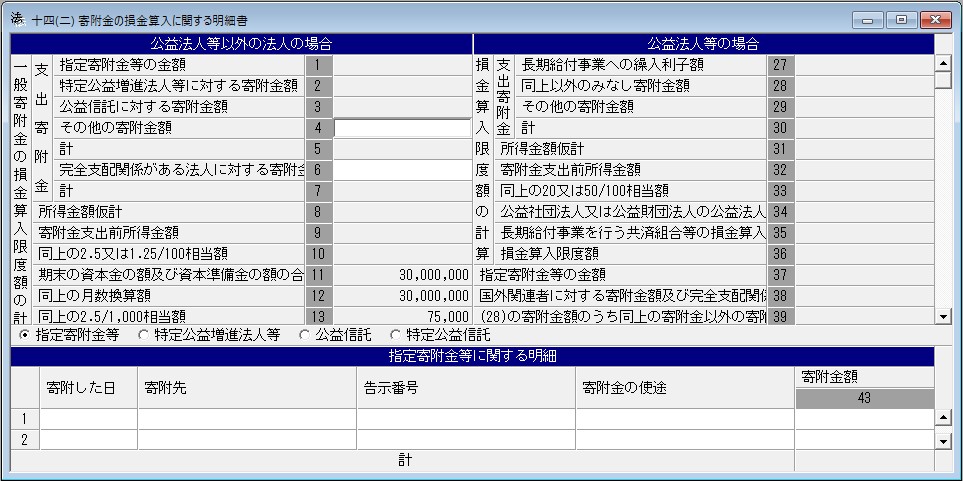

別表十四(二)

寄附金の損金算入に関する明細書

この明細書は、法人が法第37条(寄附金の損金不算入)(租税特別措置法第66条の11の3第1項又は第2項(認定特定非営利活動法人に対する寄附金の損金算入等の特例)の規定により読み替えて適用する場合を含む。)又は租税特別措置法第66条の4第3項(国外関連者との取引に係る課税の特例)若しくは第66条の4の3第3項(外国法人の内部取引に係る課税の特例)又は所得税法等の一部を改正する法律8(令和6年法律第8号。以下この号及び第5号において「令和6年改正法」という。)附則第8条(寄附金の損金不算入に関する経過措置)の規定によりなおその効力を有するものとされる令和6年改正法第2条の規定による改正前の法人税法第37条第6項(寄附金の損金不算入)の規定の適用を受ける場合に使用します。