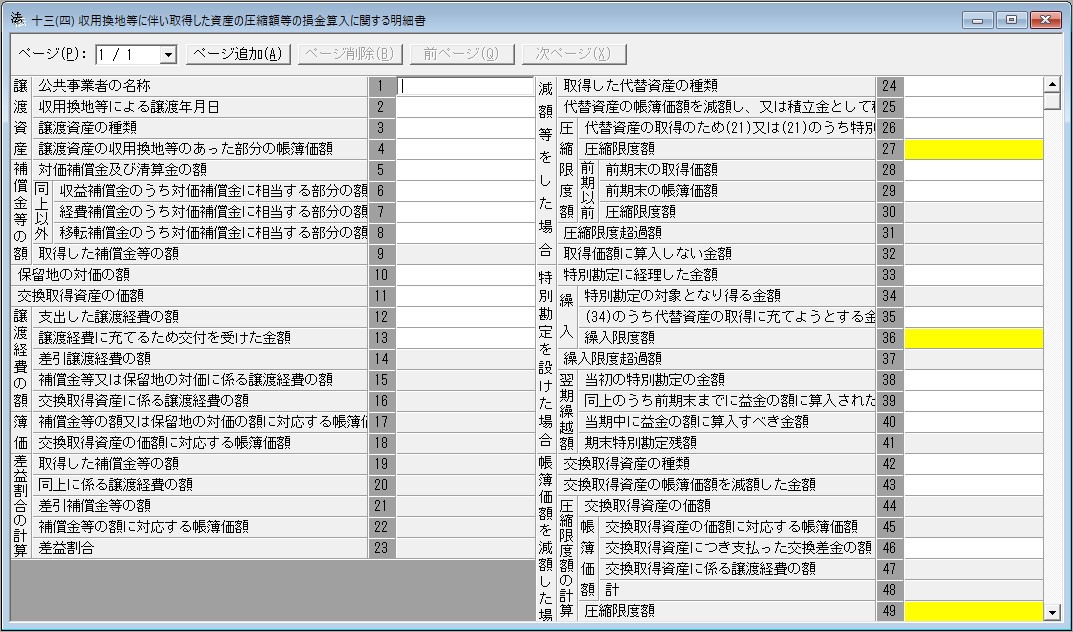

この明細書は、法人が租税特別措置法第64条から第65条まで(収用等に伴い代替資産を取得した場合の課税の特例等)の規定の適用を受ける場合に使用します。

※別表四、別表五(一)等への転記は行っておりません。