リース資産の消費税について

参考資料:「リース資産の消費税」について

令和1 年10 月1 日から適用される消費税率の8%から10%への変更により、リース資産の消費税率を変更する必要があります。

『PCA 固定資産シリーズ』ではリビジョン3.00 以降で対応しています。

【適用時期・対象資産】

|

リース資産区分 |

契約時期 |

消費税率 |

|

|

契約年月日(※1) |

契約開始日(※2) |

||

|

ファイナンス・リース(所有権移転) ファイナンス・リース(所有権移転外)売買処理 ファイナンス・リース(所有権移転外)賃貸借処理 (契約年月日が平成20年4月1日以後の賃貸借処理) |

- |

平成26年3月31日以前 |

5% |

|

平成26年4月1日~ 令和1年9月30日 |

8% |

||

|

令和1年10月1日以降 |

10% |

||

|

ファイナンス・リース(所有権移転外)賃貸借処理 (契約年月日が平成20年3月31日以前の賃貸借処理) オペレーティング・リース |

平成25年9月30日

|

平成26年3月31日以前 |

5%

|

|

平成26年4月1日~ 令和1年9月30日 |

8%→10%

|

||

|

令和1年10月1日以降 |

10% |

||

|

平成25年10月1日~

|

平成26年3月31日以前 |

5%→8%

|

|

|

平成26年4月1日~ 令和1年9月30日 |

8%

|

||

|

令和1年10月1日以降 |

10% |

||

|

平成31年4月1日 以降 |

令和1年9月30日以前 |

8%→10%

|

|

|

令和1年10月1日以降 |

10% |

||

-

※1 契約年月日とはリース契約の締結日のことを意味します。

-

※2 契約開始日とはリース期間の開始日のことを意味します。

ファイナンス・リース取引については、契約開始日をもってリース資産の引渡しの日とみなします。

-

※3 消費税8%改正時の経過措置により、平成26 年4 月1 日以後のリース料に対する消費税率についても旧税率(5%)が適用されます。

-

※4 平成26 年4 月1 日以後のリース料に対する消費税率は8%となります。

-

※5 消費税10%改正時の経過措置により、令和1 年10 月1 日以後のリース料に対する消費税率についても旧税率(8%)が適用されます。

-

※6 令和1 年10 月1 日以後のリース料に対する消費税率は10%となります。

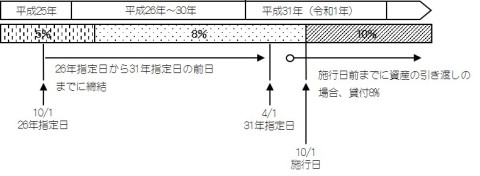

【消費税10%改正時の経過措置】

26 年指定日(平成25 年10 月1 日)から31 年指定日の前日(平成31 年3 月31 日)までの間に締結した資産の貸付けに係る契約に基づき、31 年施行日(令和1 年10 月1 日)前から引き続き当該契約に係る資産の貸付けを行っている場合において、当該契約の内容が次の「(1)及び(2)」又は「(1)及び(3)」に掲げる要件に該当するときは、31 年施行日以後に行う当該資産の貸付けについては、旧税率(8%)が適用されます(改正法附則5④、16①、改正令附則4⑥)。

ただし、31 年指定日(平成31 年4 月1 日)以後に当該資産の貸付けの対価の額の変更が行われた場合、当該変更後における当該資産の貸付けについては、この経過措置は適用されません。

(1) 当該契約に係る資産の貸付期間及びその期間中の対価の額が定められていること。

(2) 事業者が事情の変更その他の理由により当該対価の額の変更を求めることができる旨の定めがないこと。

(3) 契約期間中に当事者の一方又は双方がいつでも解約の申入れをすることができる旨の定めがないこと並びに当該貸付けに係る資産の取得に要した費用の額及び付随費用の額(利子又は保険料の額を含む。)の合計額のうちに当該契約期間中に支払われる当該資産の貸付けの対価の額の合計額の占める割合が100分の90以上であるように当該契約において定められていること。

なお、事業者が、この経過措置の適用を受けた課税資産の譲渡等を行った場合には、その相手方に対して当該課税資産の譲渡等がこの経過措置の適用を受けたものであることを書面で通知することとされています(改正法附則5⑧、16②)。

-

※ 改正法附則・・・社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律(平成24年法律第68号)附則

-

※ 改正令附則・・・消費税法施行令の一部を改正する政令(平成26 年政令第317 号)

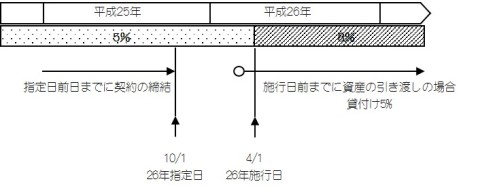

【消費税8%改正時の経過措置】

平成8 年10 月1 日から指定日(平成25 年10 月1 日)の前日(平成25 年9 月30 日)までの間に締結した資産の貸付けに係る契約に基づき、施行日前から引き続き当該契約に係る資産の貸付けを行っている場合において、当該契約の内容が次の「(1)及び(2)」又は「(1)及び(3)」に掲げる要件に該当するときは、施行日以後に行う当該資産の貸付けについては、旧税率が適用されます(改正法附則5④、改正令附則4⑥)。

ただし、指定日以後に当該資産の貸付けの対価の額の変更が行われた場合、当該変更後における当該資産の貸付けについては、この経過措置は適用されません。

(1) 当該契約に係る資産の貸付期間及びその期間中の対価の額が定められていること。

(2) 事業者が事情の変更その他の理由により当該対価の額の変更を求めることができる旨の定めがないこと。

(3) 契約期間中に当事者の一方又は双方がいつでも解約の申入れをすることができる旨の定めがないこと並びに当該貸付けに係る資産の取得に要した費用の額及び付随費用の額(利子又は保険料の額を含む。)の合計額のうちに当該契約期間中に支払われる当該資産の貸付けの対価の額の合計額の占める割合が100 分の90 以上であるように当該契約において定められていること。

なお、事業者が、この経過措置の適用を受けた課税資産の譲渡等を行った場合には、その相手方に対して当該課税資産の譲渡等がこの経過措置の適用を受けたものであることを書面で通知することとされています(改正法附則5⑧)。

-

※ 改正法附則:社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律(平成24 年法律第68 号)附則

-

※ 改正令附則:消費税法施行令の一部を改正する政令(平成25 年政令第56 号)附則

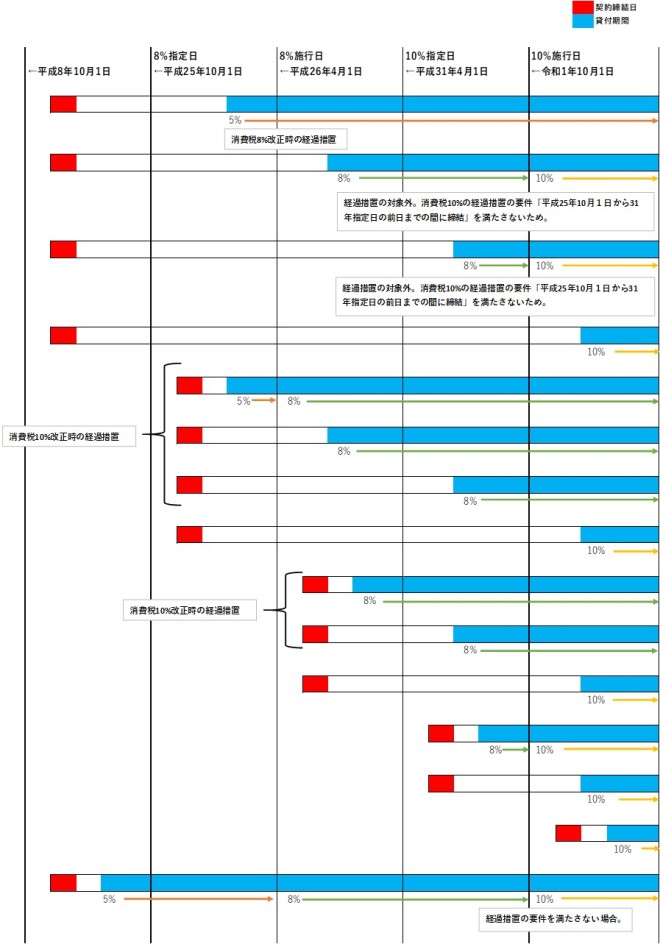

【経過措置のイメージ】

『PCA 固定資産シリーズ』における取扱い

(1) 資産の登録(リース資産)

-

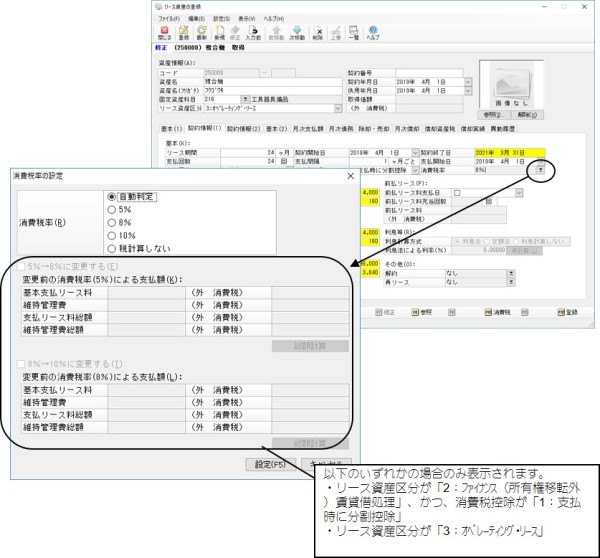

消費税率の設定

消費税率については、【契約情報(1)】タブの消費税率欄から「消費税率の設定」画面を表示して、設定することができます。

消費税を「自動判定」「5%」「8%」「10%」「税計算しない」より選択します。

消費税率

【契約情報(1)】タブの契約開始日

自動判定

平成26年4月1日より前の場合は、5%により計算が行われます。

平成26年4月1日~令和1年9月30日の場合は、8%により計算が行われます。

令和1年10月1日以後の場合は、10%により計算が行われます。

5%

契約開始日に関係なく5%により計算が行われます。

8%

契約開始日に関係なく8%により計算が行われます。

10%

契約開始日に関係なく10%により計算が行われます。

税計算しない

税計算は行われません。

【注意事項】

-

※ 自動判定の結果と異なる場合は、適用する消費税率を選択してください。

-

※ 以下の場合のみ「5%→8%に変更する」「8%→10%に変更する」が表示されます。

-

リース資産区分が「2:ファイナンス(所有権移転外)賃貸借処理」、かつ、消費税控除が「1:支払時に分割控除」

-

リース資産区分が「3:オペレーティング・リース」

-

-

※ 設定された消費税設定はリース期間において適用されます。

-

※ リース期間の途中において消費税率を変更する場合は「5%→8%に変更する」「8%→10%に変更する」にチェックを付けてください。

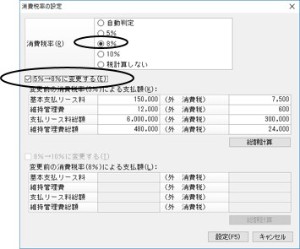

≪消費税率を5%→8%に変更する場合≫

-

※ すでに5%→8%に変更がされている資産は、設定・変更する必要はありません。

-

※ 以下のすべてに該当する資産について設定してください。

-

消費税8%改正時の経過措置の適用対象外

-

契約開始日が平成26年3月31日以前

-

(1) 消費税率の設定で「8%」を選択し、「5%→8%に変更する」にチェックマークを付けます。

≪変更前の消費税率(5%)による支払額≫

現在の【契約情報(1)】タブの基本支払リース料・維持管理費、支払リース料総額・維持管理費総額を表示します。

金額を訂正する場合は、基本支払リース料・維持管理費を修正後に[総額計算]ボタンを押してくたさい。

(2) [設定]ボタンをクリックすると、変更後の基本支払リース料・維持管理費を自動計算し、【契約情報(1)】タブの額が変更されます。

○消費税率の変更時の支払残額の調整について

消費税率の変更により支払額が増加するため、支払残額について増額の調整が必要となります。このため、変更時(平成26年4月1日を含む事業年度)において、変更後の支払総額から支払累計額を控除することにより期末支払残額の増額の調整を行います。

-

※ これにより、「期首支払残額」、「期末支払残額」、「支払累計額」の計算方法が通常時と異なりますのでご注意ください。

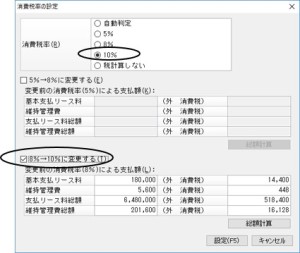

≪消費税率を8%→10%に変更する場合≫

-

※ 事業期間終了日が令和1年10月1日より前の領域では変更できません。

-

※ 以下のすべてに該当する資産について設定してください。

-

消費税10%改正時の経過措置の適用対象外

-

契約開始日が令和1年9月30日以前

-

-

※ 「5%→8%に変更する」に設定済の内容は、変更する必要はありません。

(1) 消費税率の設定で「10%」を選択し、「8%→10%に変更する」にチェックマークを付けます。

≪変更前の消費税率(8%)による支払額≫

現在の【契約情報(1)】タブの基本支払リース料・維持管理費、支払リース料総額・維持管理費総額を表示します。

金額を訂正する場合は、基本支払リース料・維持管理費を修正後に[総額計算]ボタンを押してくたさい。

(2) [設定]ボタンをクリックすると、変更後の基本支払リース料・維持管理費を自動計算し、【契約情報(1)】タブの額が変更されます。

○消費税率の変更時の支払残額の調整について

消費税率の変更により支払額が増加するため、支払残額について増額の調整が必要となります。このため、変更時(令和1年10月1日を含む事業年度)において、変更後の支払総額から支払累計額を控除することにより期末支払残額の増額の調整を行います。

-

※ これにより、「期首支払残額」、「期末支払残額」、「支払累計額」の計算方法が通常時と異なりますのでご注意ください。

≪消費税率を5%→8%に変更と、8%→10%に変更を両方行う場合≫

-

※ 事業期間終了日が令和1年10月1日より前の領域では変更できません。

-

※ 以下のすべてに該当する資産の場合に設定してください。

-

消費税8%改正時の経過措置の適用対象外

-

消費税10%改正時の経過措置の適用対象外

-

契約開始日が平成26年3月31日以前

-

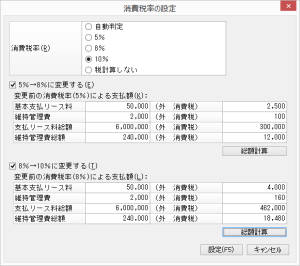

以下の2通りの手順のうち、いずれかを行ってください。

【手順A】

(1) <消費税率を5%→8%に変更する場合>の手順を行います。

(2) [OK]ボタンをクリックして、元の画面に戻ります。

(3) 消費税率欄の参照ボタンをクリックして、「消費税率の設定」画面を表示します。

(4) <消費税率を8%→10%に変更する場合>の手順を行います。

【手順B】

(1) 消費税設定で「10%」を選択します。

(2) 「5%→8%に変更する」を選択します。

≪変更前の消費税率(5%)による支払額≫

現在の【契約情報(1)】タブの金額を表示します。

必要に応じて、基本支払リース料と消費税額、維持管理費と消費税額それぞれの金額を訂正して、[総額計算]ボタンを押してくたさい。

(3) 「8%→10%に変更する」を選択します。

≪変更前の消費税率(8%)による支払額≫

現在の【契約情報(1)】タブの金額を表示します。

基本支払リース料と消費税額、維持管理費と消費税額それぞれの金額を消費税8%で計算した金額に修正して、[総額計算]ボタンを押してください。

(4) [設定]ボタンをクリックすると、変更後の基本支払リース料を自動計算し、【契約情報(1)】タブの額が変更されます。

○消費税率の変更時の支払残額の調整について

消費税率の変更により支払額が増加するため、支払残額について増額の調整が必要となります。

このため、変更時(令和1年10月1日を含む事業年度)において、変更後の支払総額から支払累計額を控除することにより期末支払残額の増額の調整を行います。

-

※ これにより、「期首支払残額」、「期末支払残額」、「支払累計額」の計算方法が通常時と異なりますのでご注意ください。

(2) 資産確認リスト(リース資産)

消費税率について確認することができます。

(3) リース資産 消費税率の一括更新

「ファイル」-「データの保守」で、消費税改正に伴う経過措置の適用を受けない資産について、8%→10%へ一括で変更します。

-

※ 令和1 年10 月1 日を含む事業年度でのみ表示される機能です。

-

※ 操作方法は、「ファイル」-「データの保守」をご覧ください。