200%定率法について

参考資料:「200%定率法」について

平成23年12月2日に公布されました減価償却制度の改正に対応しております。

平成24年4月1日以後に取得する減価償却資産の定率法の償却率は、定額法の償却率(1/耐用年数)を2.0倍した数(平成24年4月1日より前は2.5倍した数)に改められ、これに伴う所要の整備が行われました。

【適用時期】

平成24年4月1日以後に終了する事業年度の償却限度額の計算について適用します。

【適用対象資産】

平成24年4月1日以後に取得された減価償却資産(経過措置あり)

【経過措置】

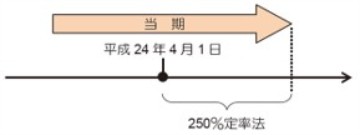

(1) 改正事業年度の平成24年4月1日以後に取得をされた減価償却資産の250%定率法の適用(改正法令附則3②)

平成24年4月1日をまたぐ事業年度において、平成24年4月1日からその事業年度内に取得した資産は「250%定率法」により償却することができます。

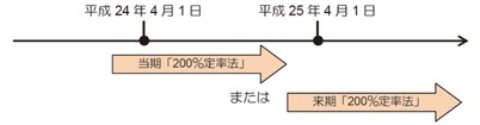

(2) 平成19年4月1日から平成24年3月31日までの間に取得をされた減価償却資産の200%定率法の適用(改正法令附則3③)

平成24年4月1日をまたぐ事業年度、又は平成24年4月1日以後最初に開始する事業年度以後の償却限度額の計算に際して、平成19年4月1日以後取得したすべての資産は「200%定率法」により償却することができます(事前に届け出が必要です)。

『PCA 固定資産シリーズ』における取扱い

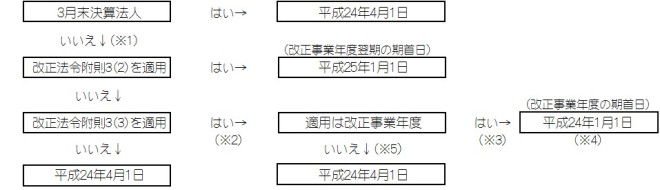

(1) 「前準備」-「会社基本情報の登録」-「計算設定2」タブ

200%定率法を適用する日を設定します。原則は平成24年4月1日となります。

200%定率法を適用する日とは

資産の新規登録時に償却方法に200%定率法を適用するための基準日となります

(基準日以後に取得した資産については、200%定率法により計算が行われます)。

200%定率法を適用する日については、以下の手順により判断してください。

-

※1 12月決算法人(平成24年1月1日~平成24年12月31日)の場合

-

※2 別途、対象となる資産の計算方法を「250%定率法→200%定率法」に設定変更する必要があります。

-

※3 ※2の設定変更は改正事業年度で行います。

-

※4 期首日~平成24年3月31日までに取得した資産も200%定率法として登録します。

-

※5 ※2の設定変更は改正事業年度翌期で行います。

(2) 資産の登録

-

「200%定率法への変更」

「250%定率法」を採用している減価償却資産について、「200%定率法」を適用した場合その時点の残存期間を耐用年数、簿価を取得価額とみなして計算し法定耐用年数で償却することができます(改正法令附則3③)。そのための設定をします。

詳細は「資産」-「一般資産の登録」-「200%定率法への変更」をご覧ください。

-

「基本(2)」タブ

「期首帳簿価額」の自動計算について、

改正法令附則3③を適用する事業年度を「200%定率法を適用する日」を含む事業年度とみなして、下記の算出方法により算出しています。金額が異なる場合には上書して対応してください。

算出方法

200%定率法適用時帳簿価額-償却累計額*

*「200%定率法を適用する日」を含む事業年度の期首日からの償却累計額

【注意事項】

-

※ 資産除去債務の期首帳簿価額の自動計算は、200%定率法適用時帳簿価額が不明なため、取得時より当初耐用年数による250%定率法を適用しているものとして算出されます。

-

※ 国庫補助金の期首帳簿価額の自動計算は、200%定率法適用時帳簿価額が不明なため、取得時より当初耐用年数による250%定率法を適用しているものとして算出されます。(社会福祉法人データのみ)

-