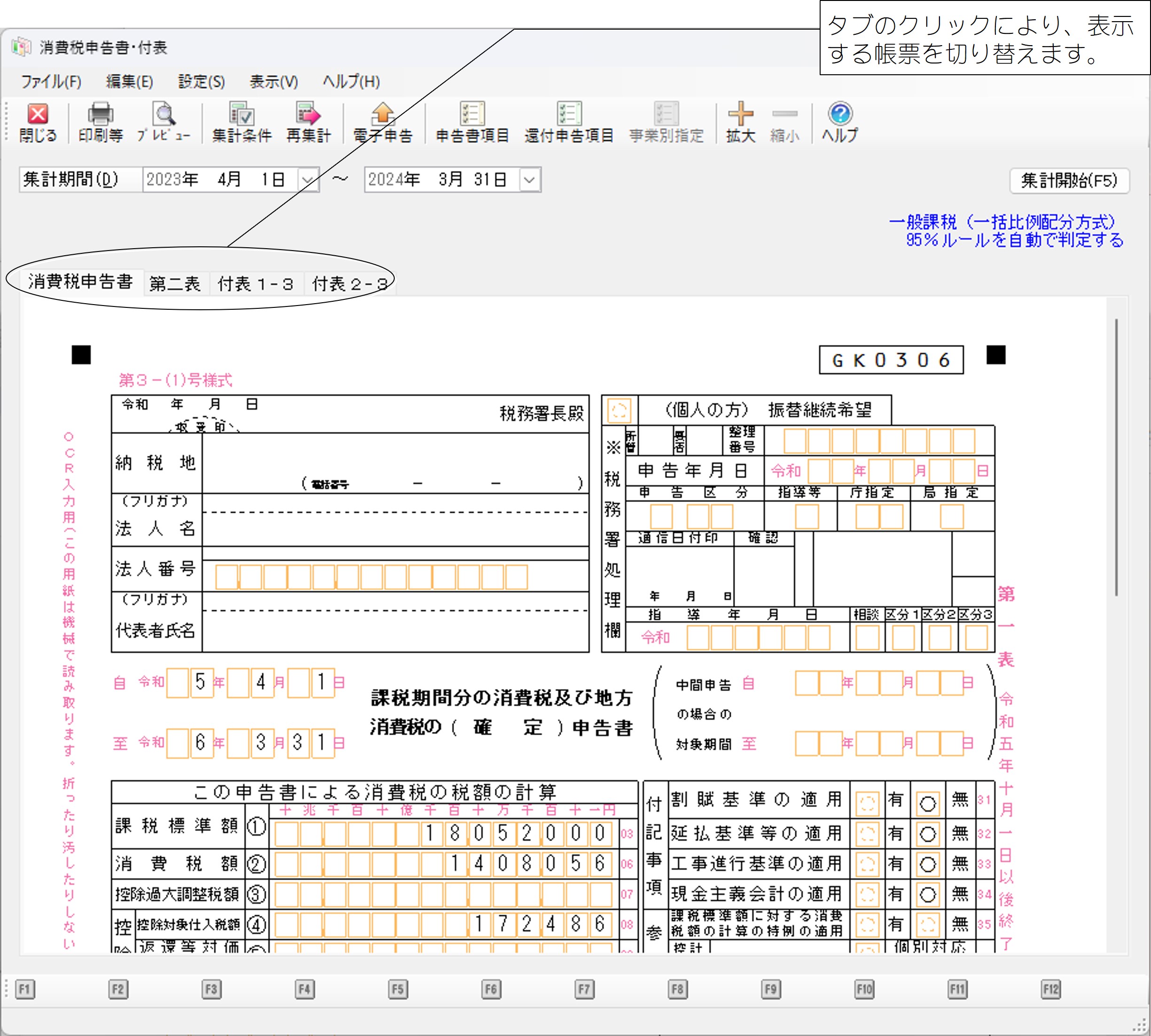

消費税申告書・付表

「消費税申告書」、「付表」、消費税の還付申告の際に添付が必要な「消費税の還付申告に関する明細書」、「第二表 課税標準額等の内訳書」、特定課税仕入れがある場合に必要な「別表 特定課税仕入れがある場合の課税標準額等の内訳書」を表示・印刷します。

「前準備」-「会社基本情報の登録」で設定した課税方法に従い、消費税納付税額の計算を行います。

電子申告データ(e-Tax形式)の出力を行うこともできます。

「予備知識」-「消費税について」も併せてご覧になることをお勧めします。

「e-文書法」対応文書管理ソフト『PCA Hub eDOC』との連動については、 『PCA eDOC』との連動についてをご覧ください。

作成した申告書は「決算処理」-

ヒントと注意事項

-

処理をするユーザーに対して、参照ロックが設定されている科目、部門が存在する場合、処理を起動することはできません。

-

伝票の帳票への反映、承認、承認の解除、伝票の修正・削除には、いくつかの条件を満たす必要があります。

条件については、「データ入力」-「データ入力処理の概要」の「ヒントと注意事項」をご覧ください。

-

「前準備」-「会社基本情報の登録」で「消費税管理」を「免税事業者」に設定している場合は、処理を起動することはできません。

-

「消費税管理」を「一般課税(個別対応方式)」、または「一般課税(一括比例配分方式)」に設定している場合には、課税仕入等に係る消費税額の全額を控除するかどうかを自動で判断します。

-

課税標準額は、原則として課税期間中の課税売上として発生した取引の税込金額の合計額に100/110(消費税10%の場合)、100/108(消費税8%の場合)、100/105(消費税5%の場合)、または100/103(消費税3%の場合)を乗じて算出します。

ただし、積み上げ方式を選択した場合は、個々の仕訳で発生した消費税をもとに算出します。

-

「消費税の還付申告に関する明細書」は、以下の条件を満たす場合に出力することができます。

-

「申告書の項目設定」-「金額等1」タブの「申告区分」が“確定申告”、または“修正確定申告”に設定されている

-

「申告書の項目設定」-「金額等1」タブの「税額控除に係る経過措置の適用(2割特例)」にチェックマークが付いていない

-

「消費税及び地方消費税の合計」の集計結果がマイナス金額(還付)である

-

「前準備」-「会社基本情報の登録」-「消費税情報」タブの「消費税管理」が「一般課税(個別対応方式)」、または「一般課税(一括比例配分方式)」に設定されている

-

※ 「消費税情報」タブの「消費税管理」が「簡易課税」に設定されている場合は、「還付申告の項目設定」の設定を行うこともできません。

-

※ 平成26年度以降の書類様式では、控除不足還付税額がない申告書(中間納付還付税額のみの還付申告書)の場合、出力しません。

-

-

「別表 特定課税仕入れがある場合の課税標準額等の内訳書」は、以下の条件を満たす場合に出力することができます。

-

「前準備」-「会社基本情報の登録」-「消費税情報」タブの「消費税管理」が「一般課税(個別対応方式)」、または「一般課税(一括比例配分方式)」に設定されている

-

集計期間の終了日が平成27年10月1日以降、かつ令和1年10月1日より前(平成27年度書類様式での集計)

-

課税期間中に特定課税仕入、または特定課税仕入返還として発生した税抜金額が存在する、かつ、課税売上割合が95%未満、または、「申告書の項目設定」-「金額等2(一般課税)」タブの「前課税期間以前の特定課税仕入の返還額」に金額が入力されている(一括比例配分方式の場合は、「共通8%」のみ)

-

-

出力する書類様式は「消費税管理方法」と指示項目によって、以下のように切り替えます。

≪一般課税の場合≫

課税期間・集計期間

書類様式

集計期間の終了日が令和5年10月1日以降

令和5年度書類様式

集計期間の終了日が令和4年4月1日以降

令和4年度書類様式

集計期間の終了日が令和2年4月1日以降

令和2年度書類様式

集計期間の終了日が令和1年10月1日以降

令和1年度書類様式

集計期間の終了日が平成27年10月1日以降

平成27年度書類様式

集計期間の終了日が平成26年4月1日以降

平成26年度書類様式

課税期間の開始日(※)が平成24年4月1日以降

平成24年度書類様式

課税期間の開始日(※)が平成24年4月1日より前

平成20年度書類様式

「消費税の還付申告に関する明細書」は以下のように切り替えます。

課税期間・集計期間

書類様式

集計期間の終了日が令和5年10月1日以降

令和5年度書類様式

集計期間の終了日が令和5年10月1日より前

令和5年10月より前の様式

≪簡易課税の場合≫

課税期間・集計期間

書類様式

集計期間の終了日が令和5年10月1日以降

令和5年度書類様式

集計期間の終了日が令和4年4月1日以降

令和4年度書類様式

集計期間の終了日が令和2年4月1日以降

令和2年度書類様式

集計期間の終了日が令和1年10月1日以降

令和1年度書類様式

課税期間の開始日(※)が平成28年1月1日以降

平成28年度書類様式

課税期間の開始日(※)が平成27年4月1日以降

平成27年度書類様式

集計期間の終了日が平成26年4月1日以降

平成26年度書類様式

課税期間の開始日(※)が平成24年4月1日より前

平成20年度書類様式

-

※ 「課税期間の開始日」とは以下の日付を指します。

-

確定申告・修正申告:集計期間開始日

-

中間申告・修正中間申告:「申告書の項目設定」画面の「金額等1」タブの「課税期間」の開始日

-

-

-

バージョン1.0、リビジョン3.01のプログラムで、10%税率、8%軽減税率の様式、電子申告データの出力に対応しました。

なお、集計期間の終了日が令和1年10月1日以降の場合、かつ、「輸入仕入3%、5%」の税区分が仕訳に登録されている場合、その税区分は集計されません。

-

「一般課税(個別対応方式)」からその他の課税方式に、期中に変更した場合、以下の税区分は読み替えて集計されます。

元

読替後

S:課税売上対応課税仕入

→

Q:課税仕入

U:非課税売上対応課税仕入

→

Q:課税仕入

T:課税売上対応課税仕入の返還

→

R:課税仕入の返還

V:非課税売上対応課税仕入の返還

→

R:課税仕入の返還

オ:課税売上対応課税輸入仕入

→

ウ:課税輸入仕入

キ:非課税売上対応課税輸入仕入

→

ウ:課税輸入仕入

カ:課税売上対応課税輸入仕入の返還

→

エ:課税輸入仕入の返還

ク:非課税売上対応課税輸入仕入の返還

→

エ:課税輸入仕入の返還

ス:課税売上対応特定課税仕入

→

コ:特定課税仕入

タ:非課税売上対応特定課税仕入

→

コ:特定課税仕入

セ:課税売上対応特定課税仕入の返還

→

サ:特定課税仕入の返還

チ:非課税売上対応特定課税仕入の返還

→

サ:特定課税仕入の返還

-

令和5年10月1日以後、免税事業者から適格請求書発行事業者として課税事業者になる場合は、税額控除に係る経過措置(以下、2割特例)により仕入控除税額を計算することができます。

2割特例の適用は、「申告書の項目設定」-「金額等1」タブの「税額控除に係る経過措置の適用(2割特例)」で設定します。

-

中間申告または修正中間申告では、2割特例を適用することはできません。

-

一般課税の場合(「前準備」-「会社基本情報の登録」-「消費税情報」タブの「消費税管理」が「一般課税(個別対応方式)」または「一般課税(一括比例配分方式)」)

-

申告書 第一表を次のように表示します。

「課税売上割合」の「課税資産の譲渡等の対価の額」「資産の譲渡等の対価の額」が空欄になります。

「控除税額の計算方法」(個別対応方式・一括比例配分方式・全額控除)は、どれにも〇が付きません。

-

3%税率または5%税率または8%税率の課税売上高・売上に係る対価の返還等・貸し倒れ・貸し倒れ回収の取引がある場合(税区分がB1、B3、B4、C1、C3、C4、D1、D3、D4、E1、E3、E4の取引がある)

一般課税であっても付表4・付表5(簡易課税で添付する付表)を添付します。詳しくは、「消費税について」-「消費税申告書について(申告時の添付書類の義務付けの対処)」をご覧ください。

また、電子申告を行うことができませんので、書面の提出による申告を行ってください。

-

-

簡易課税の場合(「前準備」-「会社基本情報の登録」-「消費税情報」タブの「消費税管理」が「簡易課税」)

-

申告書 第一表を次のように表示します。

「この課税期間の課税売上高」が空欄になります。

「事業区分」第1種~第6種の「課税売上高」「売上割合」が空欄になります。

「特例計算適用(令 57 ③)」(有・無)は、どれにも〇が付きません。

-

-

-

次のすべてに該当する場合、消費税申告書を集計することはできません。

-

集計期間の終了日が令和5年10月1日以降

-

「申告書の項目設定」-「金額等1」タブの「税額控除に係る経過措置の適用(2割特例)」にチェックマークが付いていない

-

「申告書の項目設定」-「金額等2」タブの売上「積み上げ方式」にチェックマークが付いている

-

「申告書の項目設定」-「金額等2」タブの仕入「積み上げ方式」にチェックマークが付いていない

-

-

集計期間の開始日が令和5年10月1日以降の場合、申告書第一表の「課税標準額に対する消費税額の計算の特例の適用」(有・無)は、どれにも〇が付きません。

画面

メニューの「決算処理」-