決算書(比較式)

2期比較の決算書(貸借対照表、損益計算書、製造原価報告書、販売費及び一般管理費明細書)を表示・印刷します。

決算書の項目を追加したり、科目の集約・集約の解除を設定したりすることもできます。

「e-文書法」対応文書管理ソフト『PCA Hub eDOC』との連動については、「『PCA eDOC』との連動について」をご覧ください。

ヒントと注意事項

-

処理をするユーザーに対して、参照ロックが設定されている科目、部門が存在する場合、処理を起動することはできません。

-

伝票の帳票への反映、承認、承認の解除、伝票の修正・削除には、いくつかの条件を満たす必要があります。

条件については、「データ入力」-「データ入力処理の概要」の「ヒントと注意事項」をご覧ください。

-

平成18年5月1日施行の“会社法”より前の形式での出力はできません。

-

貸借対照表を表示・印刷する場合、集計期間の開始日の指定に関わらず、期首日から集計されます。

-

集計時に以下の条件をチェックし、該当する場合は、警告のメッセージが表示されます。

-

本支店勘定の勘定科目残高の合計が、貸借で一致していない

-

諸口に残高がある場合

-

資産合計と負債・純資産合計が一致していない

-

現行法で使用できない勘定科目が集計結果に含まれる

-

-

割引手形、裏書手形、割引電子記録債権、裏書電子記録債権は、「前準備」-「勘定科目の登録」で関連科目に設定されている勘定科目から控除されます。

-

偶発債務勘定の見返の残高は、備忘として出力されます。出力したくない場合は、仕訳の入力時に「管理会計仕訳」として入力してください。

-

過年度会計期間が正しく設定されていない場合は、本処理を起動できません。

過年度会計期間については、

-

以下の項目に残高があり、貸借対照表の欄外に注記として出力したい場合は、条件指示画面の「その他の設定」-「貸借対照表の欄外に注記を出力する」にチェックマークを付けてください。

-

短期金銭債権貸倒引当金:貸倒引当金の出力方法が直接控除である場合に、その控除された短期金銭債権にかかる貸倒引当金の合計額が出力されます。

-

有形固定資産減価償却累計額:有形固定資産減価償却累計額の出力方法が直接控除である場合に、その控除された金額の合計額が出力されます。

-

有形固定資産減損損失累計額:有形固定資産減損損失累計額の出力方法が「減価償却累計額に合算」の場合に、その合算された減損損失累計額の合計額が出力されます。

-

長期金銭債権貸倒引当金:貸倒引当金の出力方法が直接控除である場合に、その控除された長期金銭債権の貸倒引当金の合計額が出力されます。

-

割引手形残高:割引手形の残高が出力されます。

-

裏書手形残高:裏書手形の残高が出力されます。

-

割引電子記録債権残高:割引電子記録債権の残高が出力されます。

-

裏書電子記録債権残高:裏書電子記録債権の残高が出力されます。

-

偶発債務:偶発債務の金額の合計額が出力されます。

-

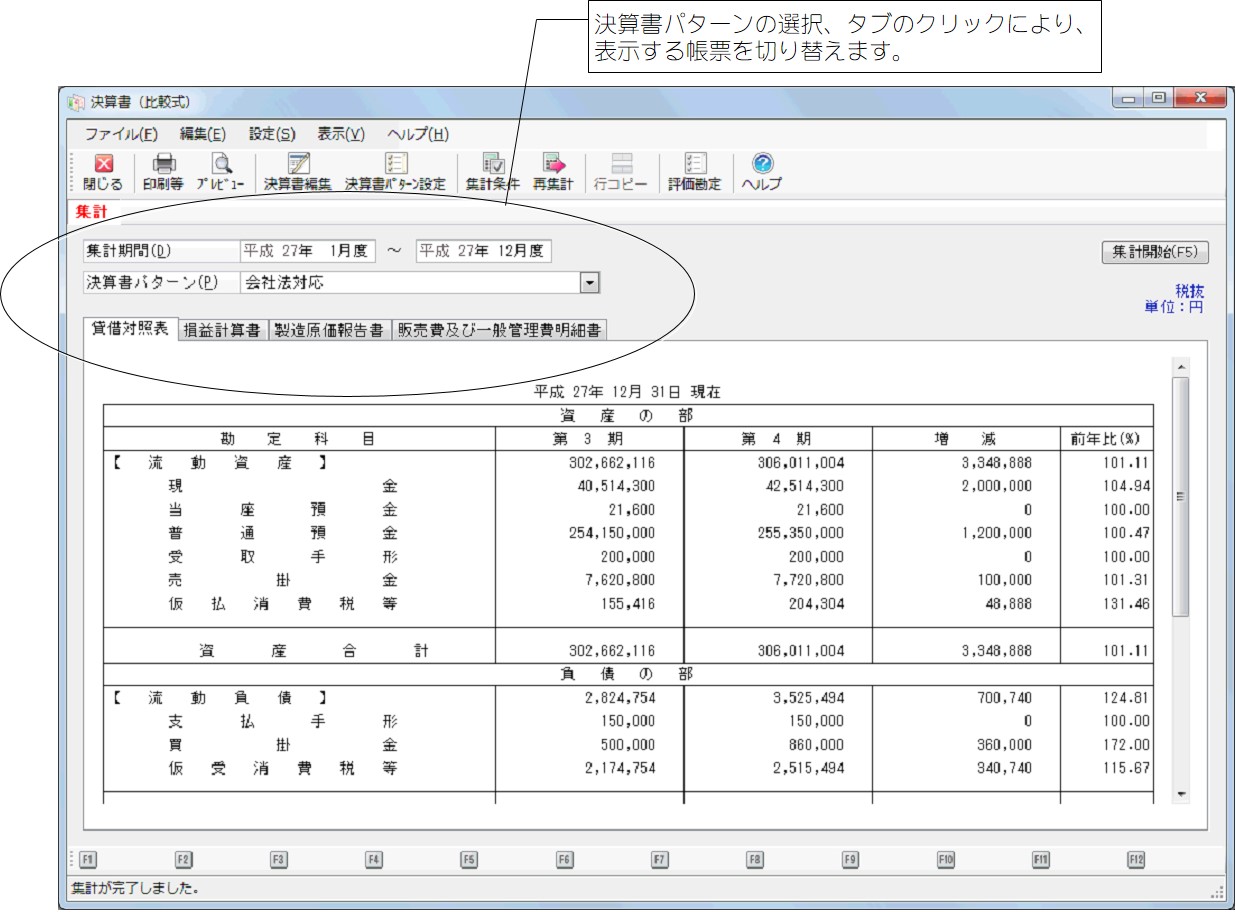

画面

メニューの「決算処理」-「決算書(比較式)」を選択すると、以下のような画面が表示されます。