~2023年10月1日より開始されます~対応準備はお済ですか?

PCAインボイス制度スターターキット

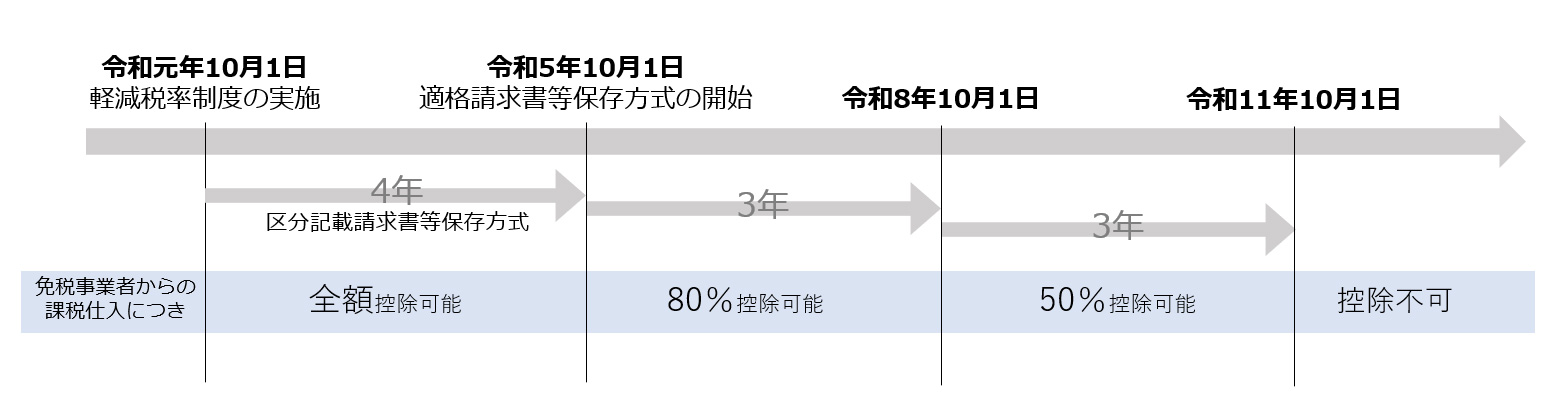

※免税事業者の場合、負担軽減のために段階的な経過措置有り

2023年10月からインボイス制度が始まります。

インボイス制度(適格請求書等保存方式)とは 、消費税の仕入税額控除を受けるために請求書に必要な情報を明記し発行、保存する制度です。

インボイスを発行するには所轄税務署への登録が必要となります。登録が済むと登録番号が発行されます。なお、登録を受けていない事業者はインボイスの発行はできません。

当サービスでは、インボイス制度の内容を理解し、対応をスムーズに進めていただけるキットをご提供をさせて頂きます。

また、web面談を承るオプションもご用意しております。

「PCAインボイス制度スターターキット」はこんな方にお勧め

- どのようにインボイス制度へ対応すればよいか不安がある

- キットを活用し、素早く、快適にインボイス制度対応を進めたい

- 動画やWeb面談を活用して不明点や悩みを解決したい

サービス内容

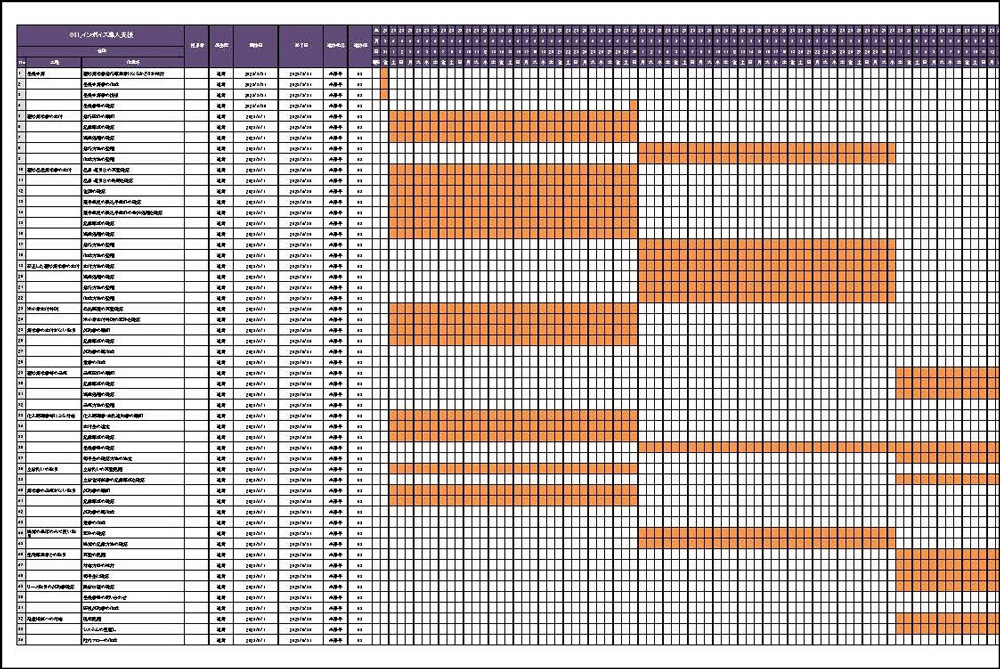

「インボイス制度対応工程管理表」でらくらく進捗管理

インボイス制度への対応には多くの工程が必要です。

付属の「インボイス制度対応工程管理表」には、初めから必要なフローと日程表が記載されております。必要事項と進行度合いが一目で分かり、移行への負担を大幅に軽減します。

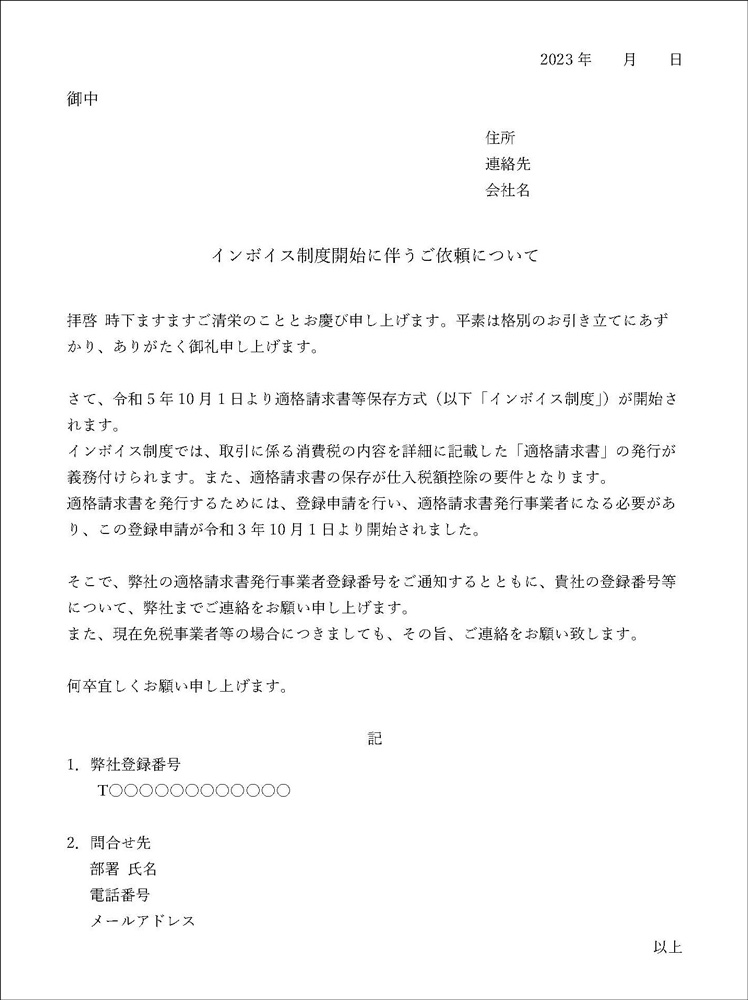

「適格請求書発行事業者登録番号通知書」を活用し、取引先へのインボイス導入をスムーズに周知

取引先への適格請求書発行事業者登録番号の通知、登録番号の確認依頼にご使用いただける「適格請求書発行事業者登録番号通知書」(Wordファイル形式)が同梱されております。

「インボイス制度セミナー動画」で制度をしっかり理解

インボイス制度の概要から詳細、必要なフローまで徹底解説。いつでも見返せるセミナー動画とセミナー資料が同梱されております。

料金

基本サービス(約2カ月)150,000円(税抜)

基本サービスには下記のご提供資料一式と、Web面談サービスが含まれております。

ご提供資料

- インボイス制度対応工程管理表(Excelファイル)

- 適格請求書発行事業者登録番号通知書(Wordファイル)

- インボイス制度セミナー動画(動画配信サービス)

- インボイス制度セミナーレジュメ

Web面談サービス

- Web面談による相談対応 1時間×2回 ※

- ※ご提供資料納品日の翌々月末まで(納品から約2ヶ月)

(オプション)Web面談サービス20,000円(税抜)

基本サービスに含まれているWeb面談による1時間x2回の相談対応では、不足があるお客様向けに、1時間×2回の追加面談を受けられるサービスです。基本サービスをお申込みの方のみご利用いただけます。

インボイス制度について

そもそも「インボイス制度」とは?

インボイス制度(適格請求書等保存方式)とは、令和5年(2023年)10月1日にスタートする、消費税の仕入税額控除を受けるために請求書に必要な情報を明記し発行、保存する制度です。

制度の目的としては、取引の消費税額を正確に把握し申告納付することになります。

消費税の仕入税額控除を適用するには定められた事項を記載した「インボイス」とよばれる「適格請求書」の発行や保存が必要になります。適格請求書に対応していない従来の請求書では仕入税額控除が適用されません。事前に適格請求書発行事業者に登録しておいた事業者のみが適格請求書を交付できます。

インボイス(適格請求書)を発行するには?

インボイスを発行するには所轄税務署への登録が必要となります。

登録が済むと登録番号が発行されます。

なお、登録を受けていない事業者はインボイスの発行はできません 。

<売手側>

売手である登録事業者は、 買手である取引相手 課税事業者 から求められたときは 、インボイスを交付しなければなりません。

<買手側>

買手は仕入税額控除の適用を受けるために、 原則として 、 取引相手 売手 である登録事業者から交付を受けたインボイスの保存等が必要となります

仕入税額控除の要件

| ~令和5年9月 【区分記載請求書等保存方式】 |

令和5年10月 【適格請求書等保存方式】(インボイス制度) |

|

|---|---|---|

帳簿 |

一定の事項が記載された帳簿の保存 |

区分記載請求書等保存方式と同様 |

| 請求書等 | 区分記載請求書等の保存 |

ここが変わります 適格請求書(インボイス)等の保存 |

インボイス制度に対応しないとどうなる?

インボイス制度に対応していない従来の請求書等では、仕入税額控除が適用されません。

仕入先が適格請求書発行事業者でないまたは、免税業者でインボイス対応していない場合、仕入税額控除が非適用になるため、税務署への申告・納付消費税額は売上税額全額になります。

免税事業者の仕入税額控除においては、負担軽減のために段階的な経過措置が設けられておりますが、制度開始6年後には仕入税額控除が受けられないため、自社の状況を踏まえての判断が必要になってくると考えられます。

経過措置について

免税事業者がインボイス制度導入後にインボイスを交付するには、課税事業者として事業を行い、前述した「適格請求書発行事業者」として登録をする必要があります。

しかし免税事業者の場合、負担軽減のために段階的な経過措置が設けられており、2023年(令和5年)10月のインボイス制度導入から、3年後の2026年(令和8年)10月までは免税事業者からの仕入税額の80%までが控除されます。また、2026年(令和8年)10月から、3年後の2029年(令和11年)10月までは仕入税額の50%までが控除されます。

本サービスに関する導入、ご利用についてはお問い合わせフォームよりご連絡ください。