「消費税改正と軽減税率制度」の疑問にPCAがお応えします。

2019年10月から消費税が10%に引き上げられます。増税前にあわてないように、今のうちから準備をしておきましょう。

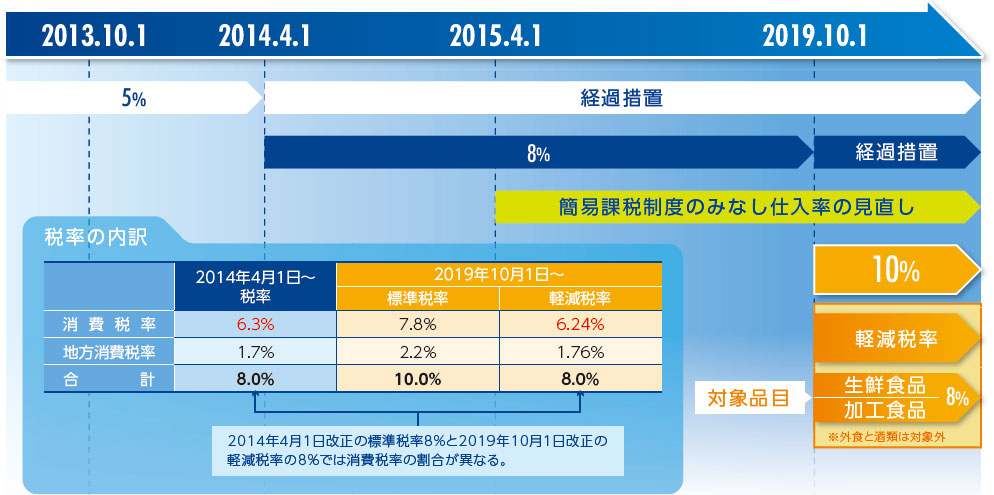

10%消費税改正までのスケジュール(予定)

・経過措置に該当しない限り、契約等が適用開始日前であっても資産の譲渡等が適用開始日以降であれば新消費税法が適用されます。

・10%改正時の経過措置の指定日は2019年4月1日となります。

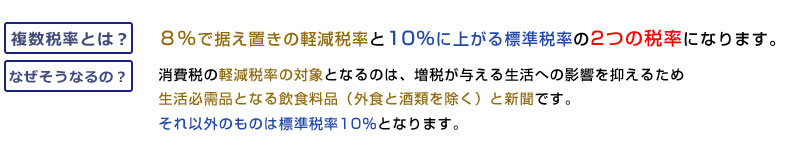

「消費税、軽減税率制度」の実施とは?

2019 年10月1日から消費税が10%に引き上げられます。

そのことは広く知られていますが、今回の消費税の改正では、複数税率になります。

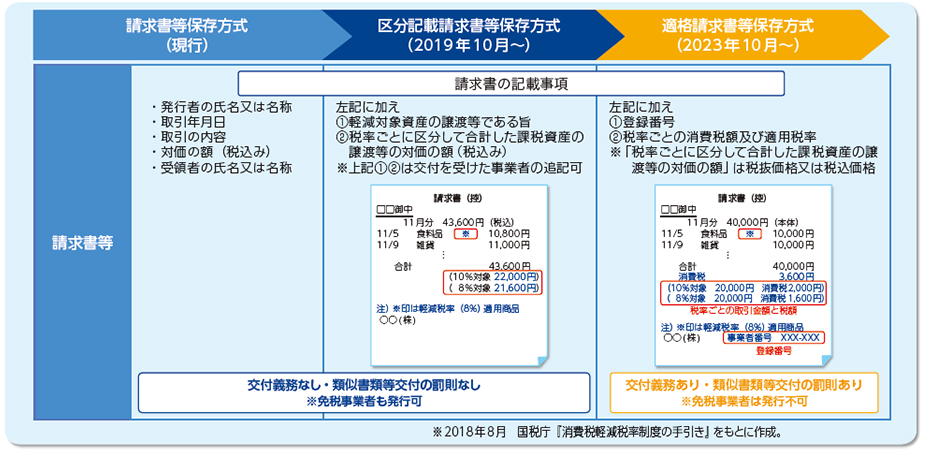

適格請求書等保存方式の施行スケジュール

2019年10月からは、現行の請求書の記載事項に税率ごとの区分を追加した請求書等(区分記載請求書等)を売上先に交付します。課税事業者の方が仕入税額控除の適用を受けるためには、区分経理に対応した帳簿及び区分記載請求書等の保存が必要となります(区分記載請求書等保存方式)。

2023年10月からは、「適格請求書等保存方式(いわゆる「インボイス制度」)」が導入されます。帳簿及び適格請求書発行事業者として税務署長の登録を受けた課税業者から交付された適格請求書などの請求書等の保存が、仕入税額控除の適用を受けるための要件となります。

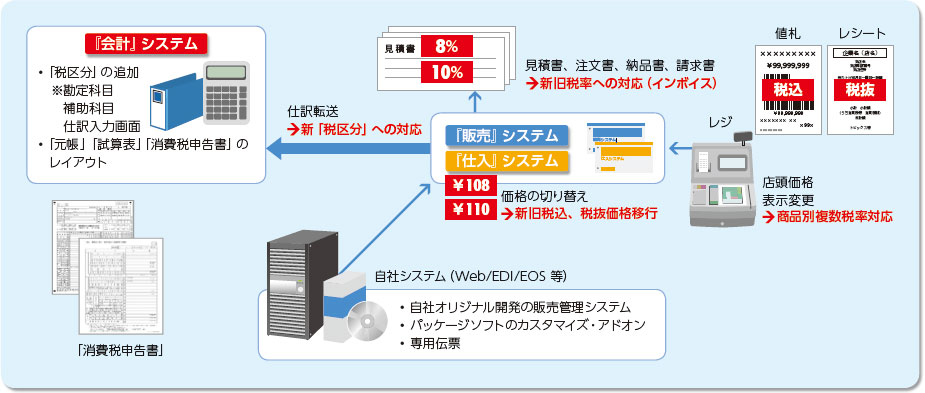

消費税改正によるシステムへの影響

| 消費税改正に関連する制度 | 主な影響システム | システム対応内容 |

|---|---|---|

| 消費税率引き上げ | 会計、販売、仕入 | 税区分追加、消費税申告書様式変更、消費税率変更、請求書等 への新旧税率混交表示、経過措置対応 |

| 軽減税率の導入 | 会計、販売、仕入 | 商品別複数税率計算、各種証書への出力 |

| 消費税の転嫁の円滑化・適正化 | 販売、仕入 | インボイス方式による、税額通知書類発行 (当面は簡易方式による請求書発行) |