10%消費税もPCAで安心!消費税軽減税率対策について

※軽減剤率対策補助金の申請期間は終了いたしました。

お知らせ

2016年11月18日に消費増税延期法が成立し、消費税の軽減税率制度の2019年10月1日からの実施に伴い、軽減税率対策補助金の期間が2019年9月30日まで延長※になりました。

※申請期限は2019年12月16日(当日消印)まで

詳細については次のサイトをご確認ください。

更新情報がございましたら当サイトでも順次お知らせいたします。

消費税軽減税率制度の導入

軽減税率対策補助金について

消費税軽減税率制度(複数税率)への対応が必要となる中小企業・小規模事業者等の方々が適用できる制度です。

-

B-2型について

受発注システムの改修などを行うにあたって、その経費の一部を補助する制度です。

※インストール・導入指導等の付帯作業費および保守料は適用対象外となります。

-

C-2型について

区分記載請求書等保存方式に対応した請求書等の発行を行うにあたって、その経費の一部を補助する制度です。

※インストール・導入指導等の付帯作業費および保守料は適用対象外となります。

申請者の条件

-

B-2型

- 消費税軽減税率制度(複数税率※1)への対応が必要な事業者であること。

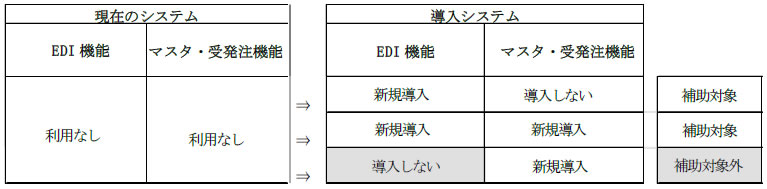

- 現在利用している電子的受発注システムから複数税率対応したシステムへの入替を行うこと。※2

- 日本国内に居住する個人または中小企業・小規模事業者等であること。※3

-

C-2型

- 軽減税率対象商品を将来にわたり継続的に取引きしている中小企業・小規模事業者等であること。

- 日本国内に居住する個人または中小企業・小規模事業者等であること。※3

※1 対象品目

1:飲食料品の譲渡(食品表示法に規定する食品(酒税法に規定する酒類を除く。)の譲渡をいい、外食サービスを除く。)

2:定期購読契約が締結された週2回以上発行される新聞の譲渡

※2 電子的受発注システムは利用していないが、取引先の要請等により、新規にシステム(EDIおよびこれと連動する発注・購買管理機能または受注管理機能)を導入する場合は補助対象。

※3 中小企業・小規模事業者等であって以下の要件を満たす中小企業支援法に規定する中小企業者、特定非営利活動法人、社会福祉法人、生活協同組合、商工会・都道府県商工会連合会及び商工会議所、商店街振興組合及び商店街振興組合連合会、その他中小企業庁長官が認める者とします。

補助対象

パッケージ製品およびサービスに係る補助対象の範囲

-

B-2型

- 取引先間でEDI/EOS等の電子的な受発注システムを利用している事業者のうち、電子的受発注に必須となる商品マスタや、発注・購買管理、受注管理機能のうち、複数税率対応に伴い必要となるパッケージ製品およびサービスの導入を補助対象とします。

- 現在利用している電子的受発注システムから複数税率対応したシステムへの入替を補助対象とします。

※電子的受発注システムは利用していないが、取引先の要請等により、新規にシステム(EDIおよびこれと連動する発注・購買管理機能または受注管理機能)を導入する場合は補助対象とします。

※受発注管理とともに、在庫管理や財務会計などが一体となったパッケージ製品およびサービスについては、電子的受発注システムの機能を含むものであれば、支援対象とします。

注)パッケージ製品にはハードウェアは含みません。

-

C-2型

- 請求書管理システムのソフトウェア(パッケージ製品およびサービス)を 中小企業・小規模事業者等が自ら購入し導入する場合の費用を補助対象とします。

※1)請求書発行とともに、財務管理、在庫管理や財務会計などが一体となったソフトウェアについては、請求書管理システムの機能を含むものであれば、補助対象としています。

注)パッケージ製品にはハードウェアは含みません。

対象製品

対象製品は以下のサイトに掲載されております。

https://www.smrj.go.jp/sme/enhancement/other/tax_subsidy.html

| 区分 | 製品名及びバージョン | 型番 |

|---|---|---|

| パッケージ製品 | B-2 C-2 PCA商魂DX バージョン1.0 | PCA-7-10 |

| パッケージ製品 | C-2 PCA商魂・商管DXセット バージョン1.0 | PCA-13-10 |

| パッケージ製品 | C-2 PCA商魂・商管DX[ロット管理編]セット バージョン1.0 | PCA-14-10 |

| パッケージ製品 | B-2 PCA商管DX バージョン1.0 | PCA-8-10 |

| パッケージ製品 | B-2 PCA商管DX[ロット管理編] バージョン1.0 | PCA-11-10 |

※1 PCAクラウドで適用する場合、初期費用にあたる「ソフトウェア利用ライセンス」のみとなり、利用料となる「サーバー利用ライセンス料金」は適用されません。

その他補助対象経費

| 区分 | 対象範囲 |

|---|---|

物品費 (ハードウェア等) |

入替・修正に伴い、本番サーバ環境として必要となる次に掲げる物品の購入費 ハードウェア:サーバ機器およびディスプレイ・マウス・キーボード ソフトウェア:OS、データベースソフト ※開発用のサーバ機器やクライアントとして利用するハードウェア、ソフトウェア等の購入費は補助対象となりません。 ※クラウド環境の構築費や利用料等は補助対象となりません。 |

【参考】補助対象外

- 事務局に登録されていないパッケージ製品およびサービスの導入に係る費用

- 通常保守契約で対応可能な改修費用

- ハードウェアおよびソフトウェアの保守費用、月額払いなどのサービス利用料

- 既存システム等の撤去、除去費用

- 交通費、会議費等の諸費用

- ハードウェアの入替のみに係る費用

- 購入、導入にあたって販売店、システムベンダーに作業を発注する場合の費用

申請の手続き

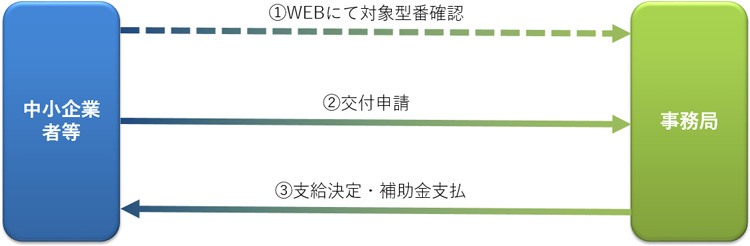

中小企業者等にあたるお客様自ら交付申請をおこなっていただきます。

詳しくは

軽減税率対策補助金事務局の公式サイト(https://www.smrj.go.jp/sme/enhancement/other/tax_subsidy.html)でご確認ください。