仕訳の方法・考え方

-

※ 以下の説明の中で、科目の前に記載されている数字は、初期設定されている科目の3 桁コードです。

-

※ 仕訳方法については公認会計士・税理士の先生とご相談ください。

『PCA 社会福祉法人会計シリーズ』では、貸借対照表科目と事業活動計算書科目を使った仕訳を、資金収支の仕訳に自動変換し、資金収支計算書などを作成します。資金収支のための仕訳入力は不要となっています。

-

※ 『PCA 社会福祉法人会計シリーズ』では有価証券売却益などは純額のみの対応となります。ご注意ください。

支払資金について

資金収支計算書の支払資金とは、経常的な支払準備のために保有する現金及び預貯金、短期間のうちに回収されて現金または預貯金になる未収金、立替金、有価証券等及び短期間のうちに事業活動支出として処理される前払金、貯蔵品等の流動資産並びに短期間のうちに現金または預貯金によって決済される未払金、預り金、短期運営資金借入金等及び短期間のうちに事業活動収入として処理される前受金等の流動負債(引当金を除く)をいいます。支払資金の残高は、これらの流動資産が流動負債を超

える額をいいます。また、流動資産の額は、徴収不能引当金を控除する前の金額とします。

なお、有価証券(流動資産の有価証券に限る)の売却損益及び評価損、その他の流動資産の評価減等のように、支払資金自体の変動によって生じた資金の増減額は、「財務活動による支出」の「流動資産評価減等による資金減少額等」として計上するものとします。

「資金仕訳」と「非資金仕訳」

貸借対照表科目と事業活動計算書科目を使った仕訳を、資金収支の仕訳に自動変換するにあたっては、入力された仕訳を、仕訳の集計単位で「資金仕訳」と「非資金仕訳」とに分類します。

「資金仕訳」とは、仕訳の集計単位内に資金の科目を含む仕訳をいい、「非資金仕訳」とは、資金の科目を含まない仕訳をいいます。したがって、下の伝票のように、本来資金仕訳ではないのに、他の資金仕訳と含めて同じ伝票内に入力した場合、正しい結果が得られません。

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

100 |

減価償却累計額 |

50 |

|

減価償却費 |

50 |

介護保険収入 |

100 |

仕訳の集計単位:伝票内で上から仕訳の借方金額と貸方金額を足していったとき、貸借金額が一致するところまでを仕訳の集計単位としています。

前記の伝票は、下のように入力した場合には問題ありません。

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

100 |

介護保険収入 |

100 |

|

減価償却費 |

50 |

減価償却累計額 |

50 |

資金収支仕訳への自動変換の設定

資金収支仕訳への自動変換の設定は、「前準備」-「科目の登録」の各処理の「資金収支科目設定」タブで行います。

-

※ 初期データでは、引当金を除くすべての流動資産と流動負債の科目が資金科目に設定されています。

-

※ 引当金を除く流動資産と流動負債の科目を追加した場合には、最初は資金科目に設定されます。

資金収支仕訳への自動変換例

1. 介護保険収入

元の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

100 |

介護保険事業収益 施設介護料収益 (事業活動計算書科目) |

100 |

|

|

変換後の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

100 |

介護保険事業収入 施設介護料収入 (資金収支計算書科目) |

100 |

2. 設備資金の借入

元の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

100 |

設備資金借入金 |

100 |

|

|

変換後の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

100 |

設備資金借入金収入 |

100 |

3. 器具及び備品の取得

元の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

器具及び備品 |

100 |

現金 |

100 |

|

|

変換後の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

固定資産取得支出 器具及び備品取得支出 |

100 |

現金 |

100 |

4. 器具及び備品の売却(売却益あり)

元の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

90 |

器具及び備品 |

100 |

|

減価償却累計額 器具及び備品 |

30 |

固定資産売却益 器具及び備品売却益 |

20 |

|

|

変換後の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

90 |

固定資産売却収入 器具及び備品売却収入 |

100 |

|

固定資産売却収入 器具及び備品売却収入 |

30 |

固定資産売却収入 器具及び備品売却収入 |

20 |

5. 器具及び備品の売却(売却損あり)

元の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

60 |

器具及び備品 |

100 |

|

減価償却累計額 器具及び備品 |

30 |

|

|

|

固定資産売却損 器具及び備品売却損 |

10 |

|

|

|

|

変換後の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

60 |

固定資産売却収入 器具及び備品売却収入 |

100 |

|

固定資産売却収入 器具及び備品売却収入 |

30 |

|

|

|

固定資産取得支出 器具及び備品取得支出 |

10 |

|

|

仕訳を訂正する場合の注意

仮に以下のような仕訳があったとします。

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

1000 |

設備資金借入金 |

1000 |

資金収支の仕訳は以下のようになります。

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

1000 |

設備資金借入金収入 |

1000 |

この仕訳の金額を950 に変更する場合、以下の仕訳を入力する方法がありますが、

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

設備資金借入金収入 |

50 |

現金 |

50 |

この方法では、変換後の仕訳は以下のとおりとなり、資金収支計算書が正しく出力されません。

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

設備資金借入金元金償還支出 |

50 |

現金 |

50 |

このような場合は、直接仕訳を訂正するか、仕訳を追加して修正する方法では以下のようにマイナス金額で入力します。

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

△50 |

設備資金借入金 |

△50 |

この場合、修正のために追加する仕訳が翌月日付にならないよう注意してください。

資金収支計算書を期間指定して集計する場合に正しい結果が得られません。

仕訳ミスのチェック

このシステムでは、間違った仕訳入力を防止するために、通常発生しない仕訳が入力されると、警告メッセージが表示されます。

仕訳ミスとして、警告メッセージが表示されるのは次の場合です。

|

科目 |

借方 |

貸方 |

|---|---|---|

|

事業活動計算書 大科目 |

収入科目 |

|

|

科目 |

借方 |

貸方 |

|---|---|---|

|

事業活動計算書 大科目 |

|

支出科目 |

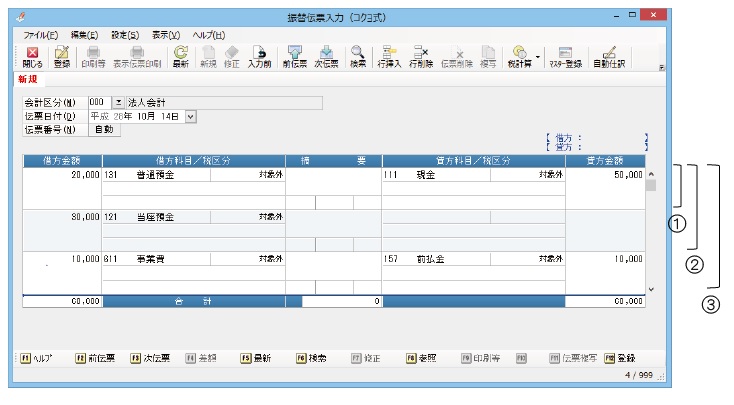

単一振替仕訳、複合振替仕訳

1 対1 で貸借金額が一致している仕訳が”単一振替仕訳”、N:1、1:N、N:N で貸借金額が一致している仕訳が”複合振替仕訳”となります。

単一振替仕訳か複合振替仕訳かの判断は、貸借金額が一致した時点で自動判定しますので、一伝票中での混在入力が可能です。貸借金額が不一致になった行から、一致する行までを複合振替仕訳とみなします。

【単一振替仕訳・複合振替仕訳の混在入力の例:「振替伝票入力(コクヨ式)」画面】

上記の伝票の場合、以下のようになります。

(1) :1 行目の金額が借方¥20,000、貸方¥50,000 で貸借の差額が発生したため、複合振替仕訳の開始と判断します。

(2) :1 行目と2 行目の合計金額が借方¥50,000、貸方¥50,000 となり、貸借の差額がなくなったため、複合振替仕訳の終了と判断します。

(3) :3 行目の金額が借方¥10,000、貸方¥10,000 で貸借の差額がないため、単一振替仕訳と判断します。