財務諸表の警告メッセージについて

集計・印刷する際に出力された警告メッセージの対処方法について説明しています。

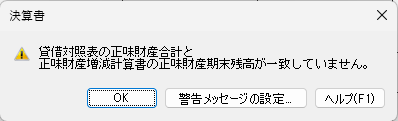

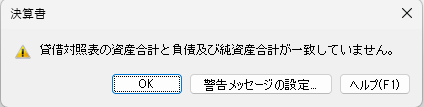

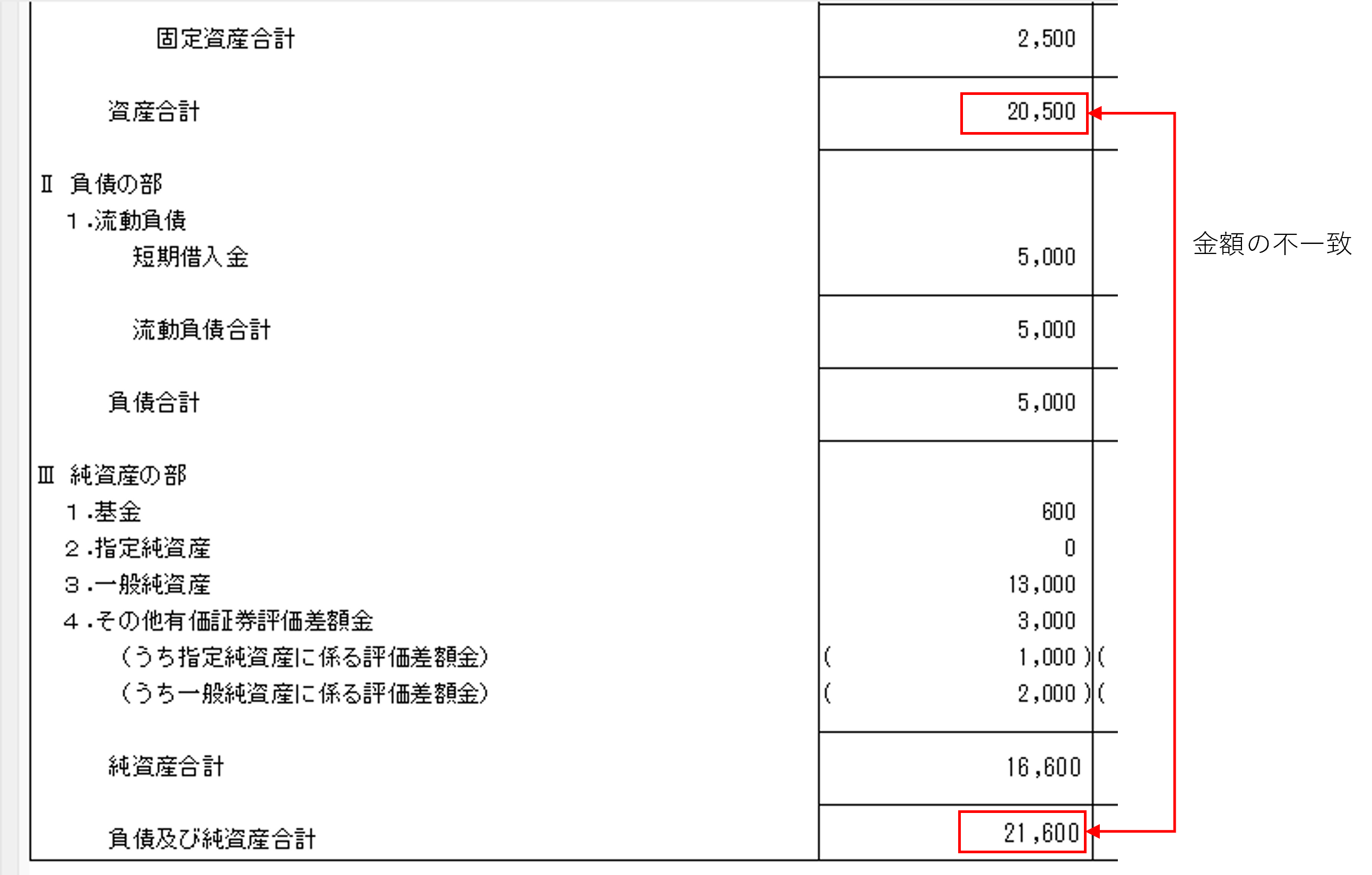

1. 「貸借対照表の資産合計と負債及び純資産合計が一致していません。」と表示される場合

上記のメッセージは、以下のように貸借対照表の資産合計と負債及び純資産合計が一致していない場合に表示します。

-

※ 原則的には一致させる必要がありますが、事業別集計など確認が不要な場合には、警告メッセージの設定画面で対象マスターのチェックをOFFにしてください。

貸借対照表の資産合計と負債及び純資産合計を一致させるには以下の対処方法(1)~(3)を実行してください。

【対処方法(1)】

(1) 期首残高の差額を確認します。

「期首残高の登録」(事業管理している場合は事業を選択)で差額が0であるかを確認してください。

(2) 処理を再度起動して同じメッセージが表示される場合には、対処方法(2)を実行してください。

【対処方法(2)】

(1) 仕訳を確認します。

事業別集計などで集計している場合は、事業を跨る仕訳を確認してください。

(2) 処理を再度起動して同じメッセージが表示される場合には、対処方法(3)を実行してください。

【対処方法(3)】

(1) 内部取引消去調整額を確認します。

「内部取引消去調整入力」で内部取引消去調整額を確認してください。

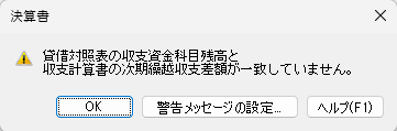

2. 「貸借対照表の収支資金科目残高と収支計算書の次期繰越収支差額が一致していません。」と表示される場合

上記のメッセージ画面が表示される場合には、対処方法(1)~(3)を順に実行し、貸借対照表の収支資金科目残高と収支計算書の次期繰越収支差額が一致するよう修正してください。

【対処方法(1)】

(1) 期首残高の前期繰越収支差額(3桁初期コード:899)をチェックします。

「期首残高の登録」(事業管理している場合は事業を選択)で前期繰越収支差額をチェックします。

(2) 処理を再度起動して同じメッセージが表示される場合には、対処方法(2)を実行してください。

【対処方法(2)】

(1) 「前準備」-「科目の登録」-「仕訳関連情報の再構成」を実行します。

(2) 処理を再度起動して同じメッセージが表示される場合には、対処方法(3)を実行してください。

【対処方法(3)】

(1) 「前準備」-「科目の登録」-「主科目の登録」などで、「貸借対照表科目と収支計算書科目」、「活動計算書(平成20年施行基準の場合 は正味財産増減計算書)科目と収支計算書科目」が正しく関連付けされているか確認します

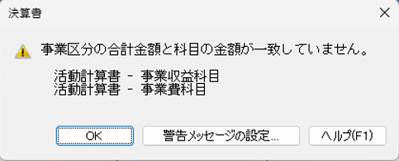

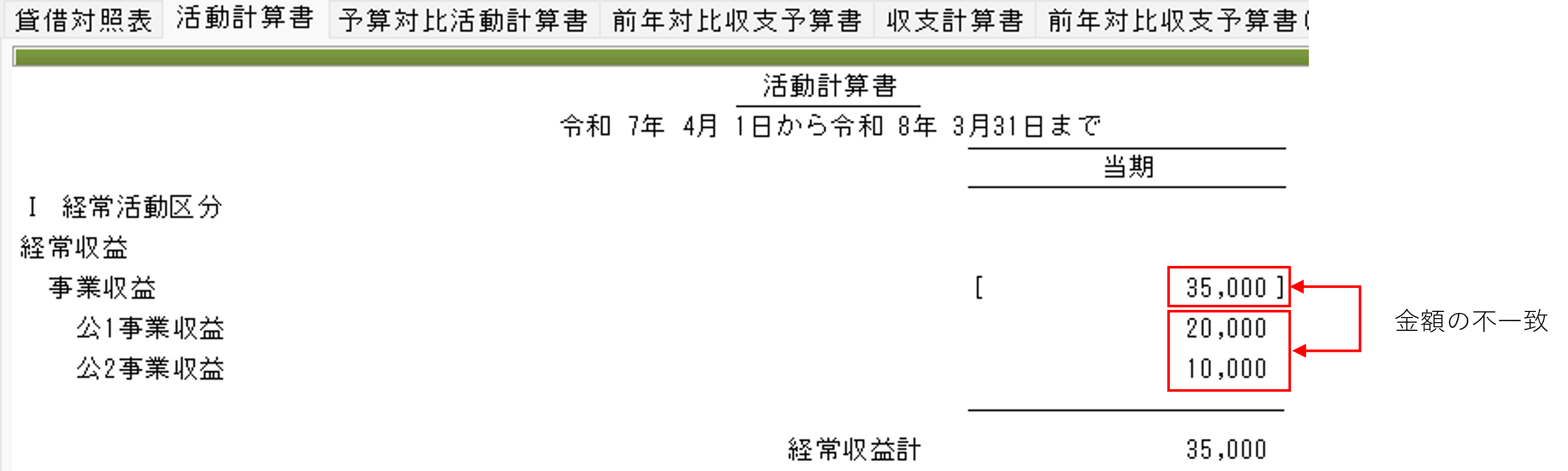

3. 「事業区分の合計金額と科目の金額が一致していません。」と表示される場合

上記のメッセージは、以下のように事業収益科目または事業費科目で、内訳となる事業区分の合計金額と科目の金額が一致してない場合に表示します。

事業収益科目または事業費科目の事業区分の合計金額と科目の金額を一致させるには以下の対処方法(1)を実行してください。

【対処方法(1)】

(1) 事業区分の登録の設定内容を確認します。

「事業区分の登録」で会計区分または事業の設定が重複していないか、設定されていない会計区分または事業があるか確認します。

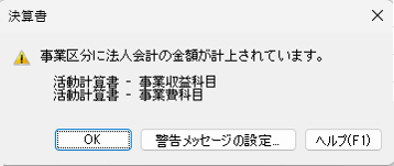

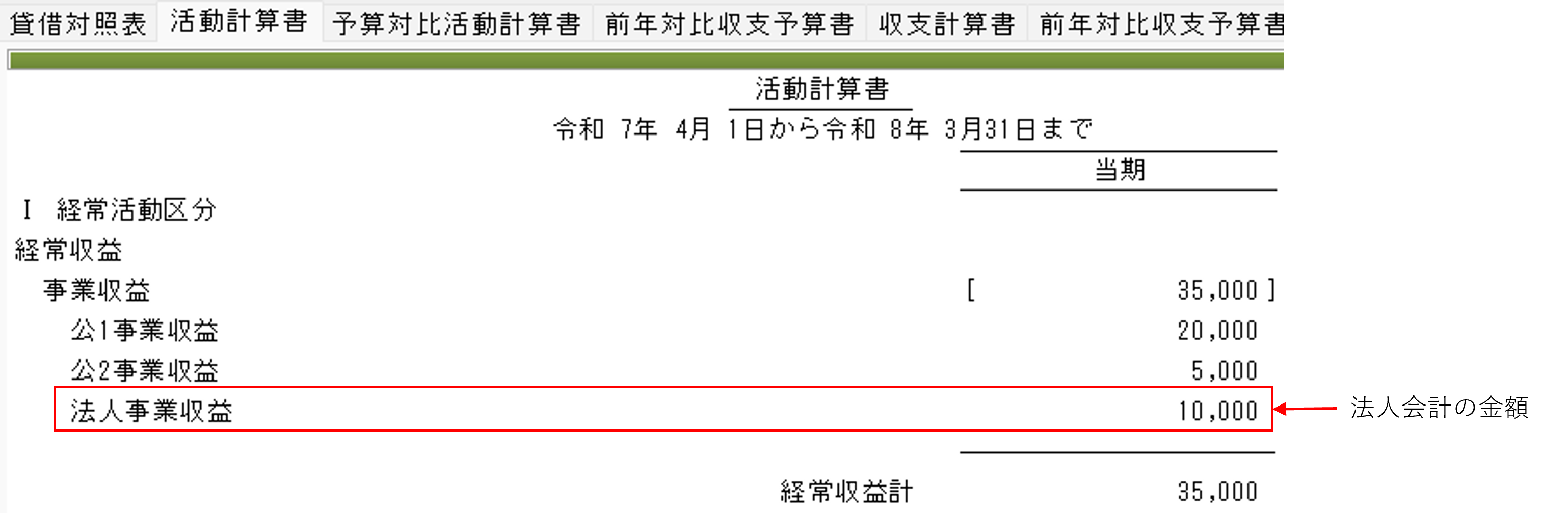

4. 「事業区分に法人会計の金額が計上されています。」と表示される場合

上記のメッセージは、以下のように事業収益科目または事業費科目で、内訳として法人会計の金額が計上されている場合に表示します。

-

※ 法人会計での金額の確認が不要な場合は、警告メッセージの設定画面で「事業区分に法人会計の金額が計上されていないことを確認」のチェックをOFFにしてください。

事業収益科目または事業費科目の法人会計の金額を0にするには以下の対処方法(1)~(2)を実行してください。

【対処方法(1)】

(1) 事業区分の登録の設定内容を確認します。

「事業区分の登録」で「法人会計」の会計区分または事業の設定が正しく設定されているか確認します。

(2) 処理を再度起動して同じメッセージが表示される場合には、対処方法(2)を実行してください。

【対処方法(2)】

(1) 仕訳や予算を確認します。

警告内容の科目属性の科目で、「事業区分の登録」の法人会計で設定している会計区分/事業の仕訳があるか、予算の登録をしてないか確認します。