活動計算書を正しく作成するには

令和7年施行基準では、活動計算書の一般純資産と指定純資産の財源別区分は区別せず、公益法人全体としての純資産の増減内容を表示する必要があります。

一方、活動計算書の注記では、財源区分別内訳の内訳を作成する必要があります。

『PCA 公益法人会計シリーズ』では、勘定科目は財源別に作成して仕訳を登録し決算書の活動計算書で紐づいた科目を合算して出力します。

また、費用科目の表示方法は、「公1事業費」「公2事業費」等の活動別分類(機能別分類)で出力する事が可能です。

ここでは、決算書の活動計算書を正しく作成する手順を説明します。

操作手順

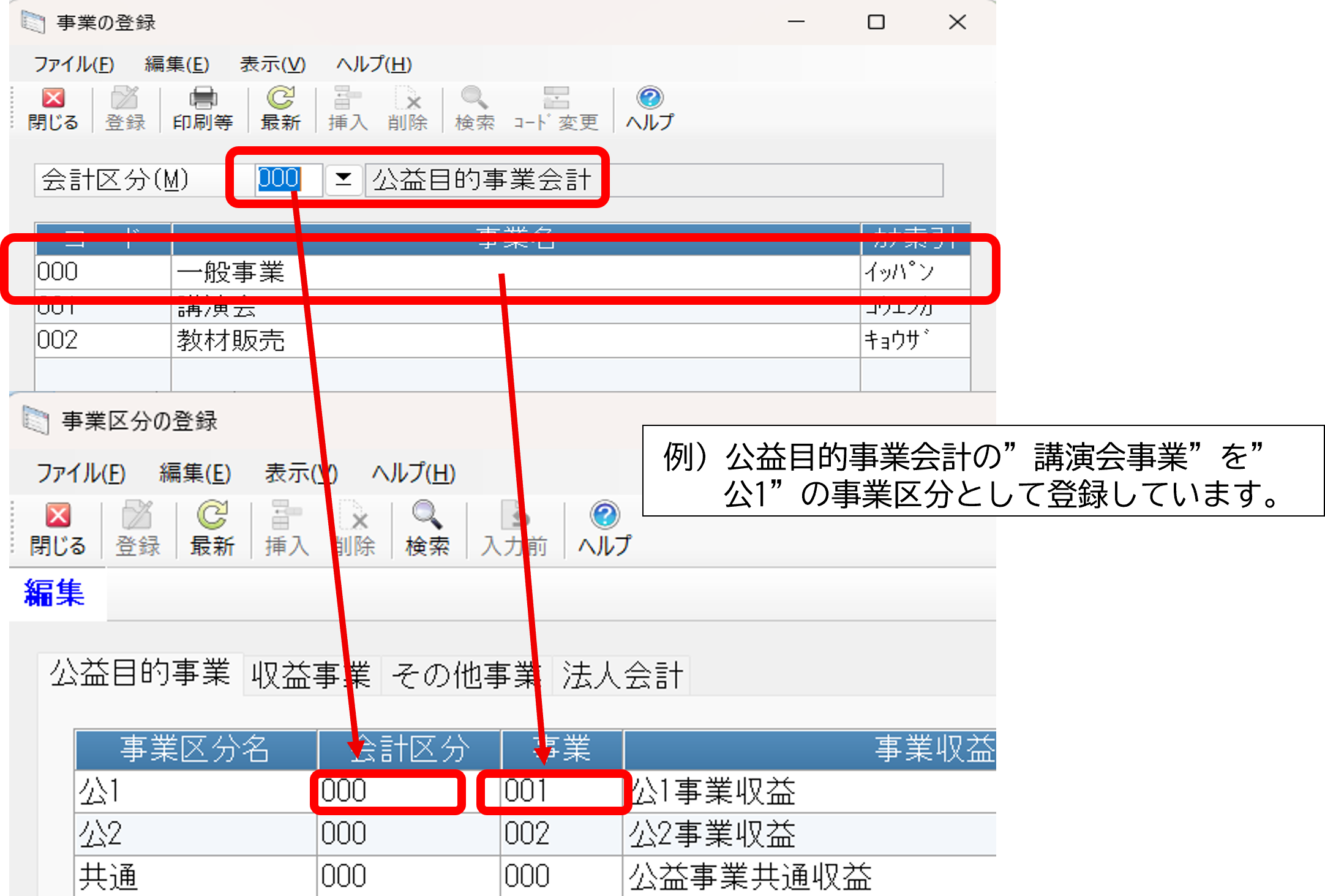

1. 事業区分の設定します。

仕訳で使用する会計区分、事業と決算書の出力時の事業区分を紐づけて登録します。

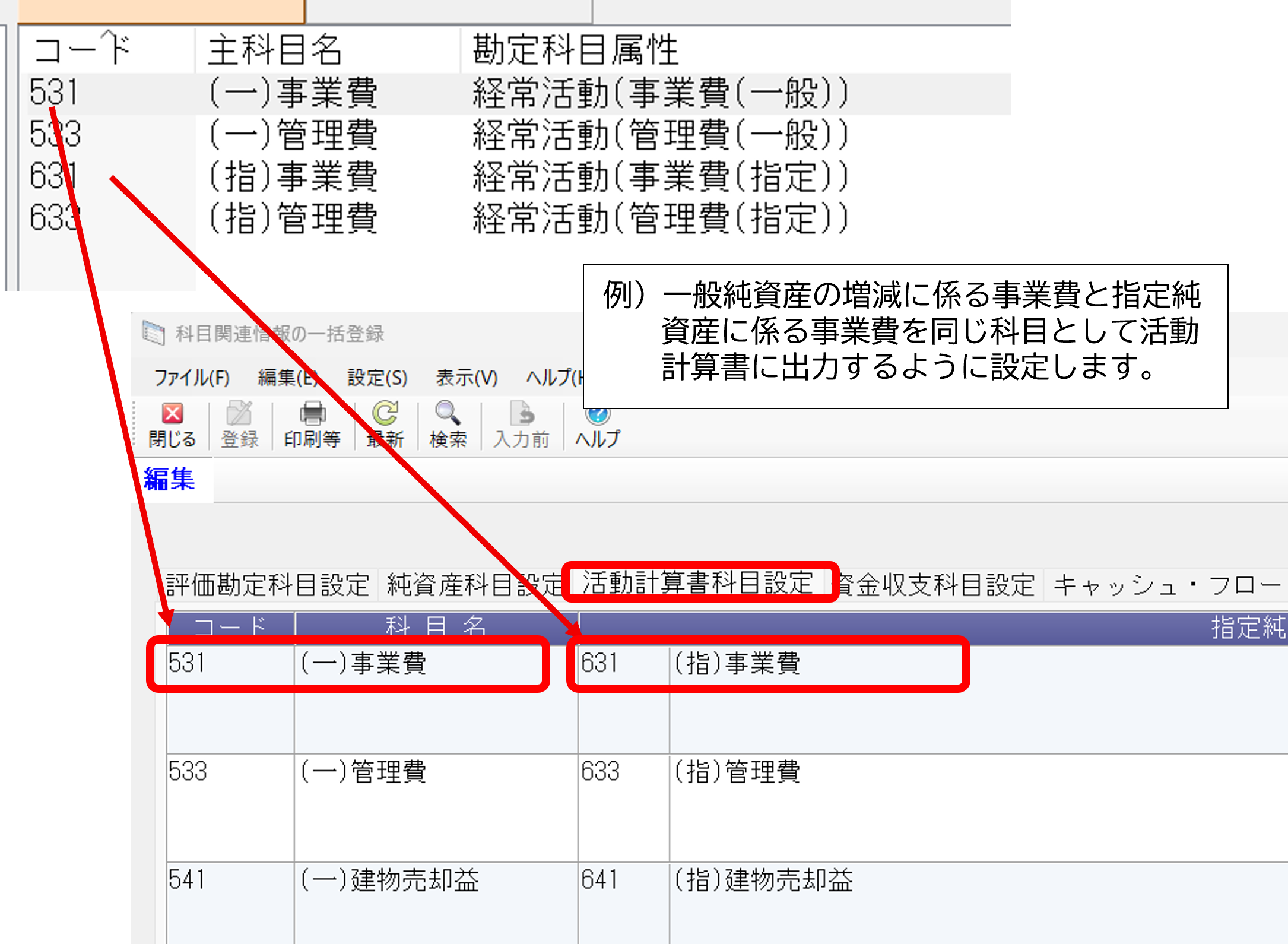

2. 活動計算書の科目設定を行います。

「科目関連情報の一括登録」処理にて活動計算書の科目の一般純資産の増減科目と指定純資産の増減科目を紐づけて登録します。

3. 仕訳データを登録します。

|

借方科目 / 事業 |

金額 |

貸方科目 / 事業 |

金額 |

|---|---|---|---|

|

531 (一)事業費 53109 旅費交通費 001 講演会 |

1000 |

111 現金 |

1000 |

|

631 (指)事業費 53109 旅費交通費 002 教材販売 |

700 |

111 現金 |

700 |

-

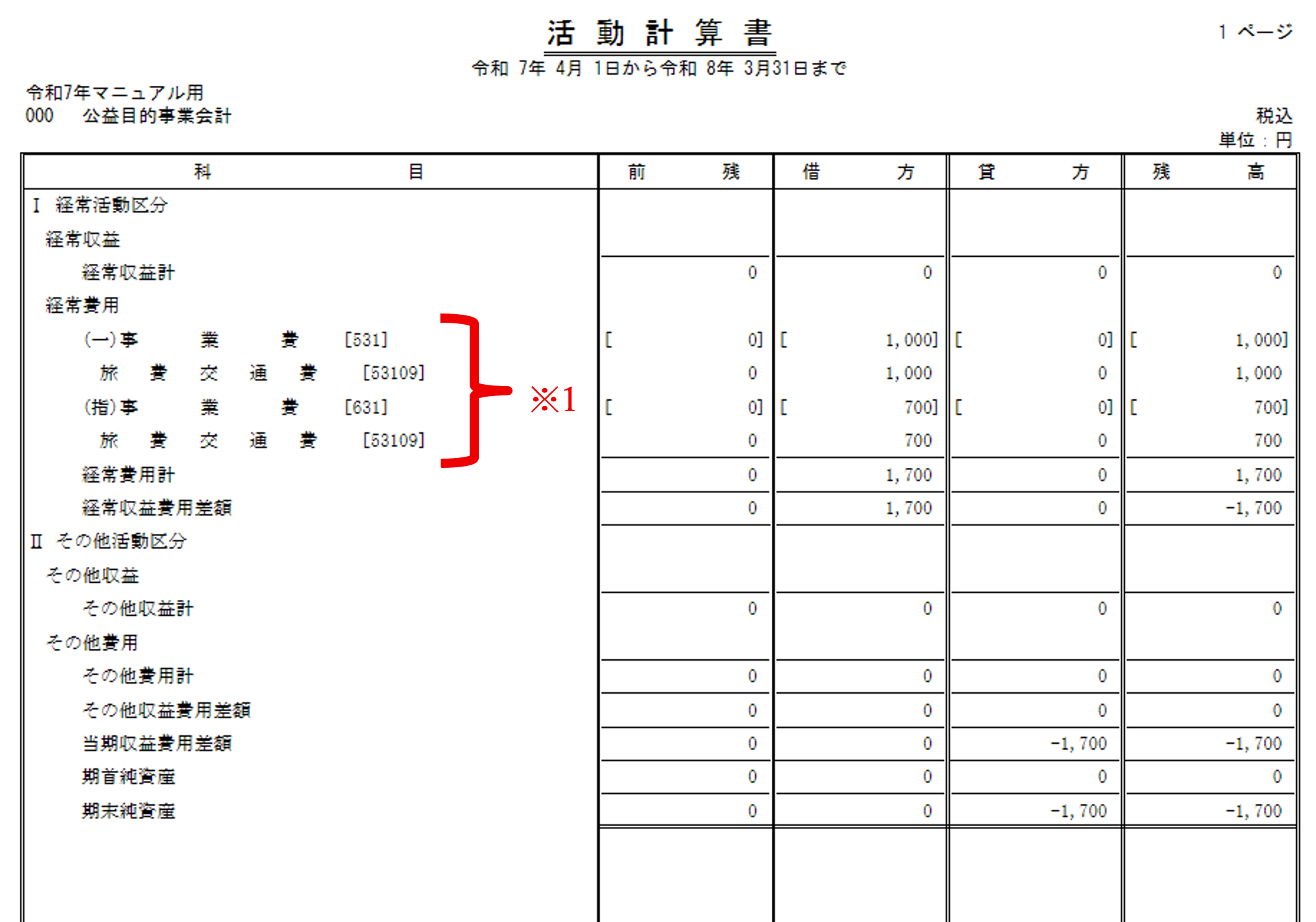

■ 合計残高試算表では、以下の出力になります。

-

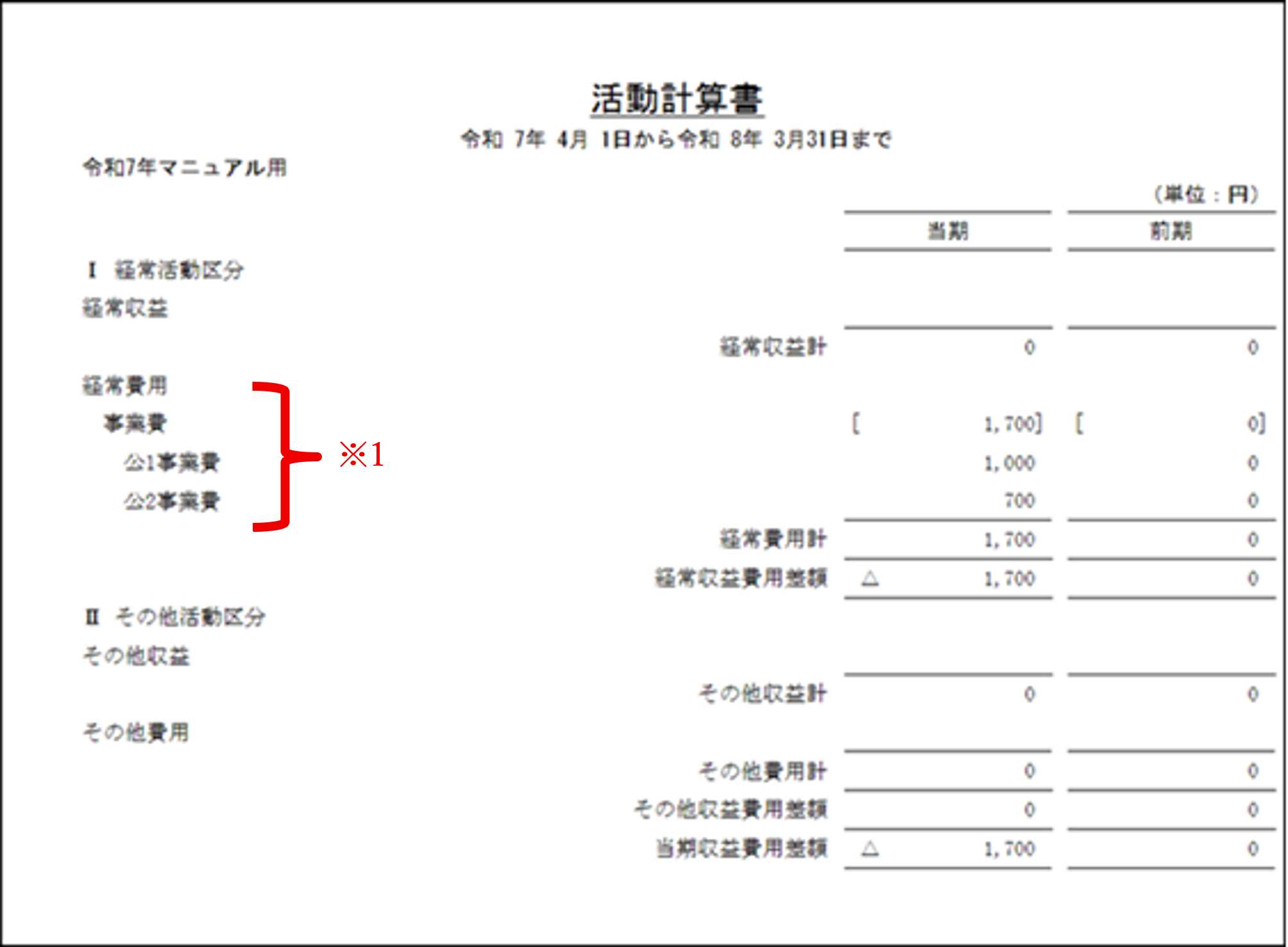

※ 1 決算書の費用科目の表示方法は、「公1事業費」「公2事業費」等の活動別分類(機能別分類)で作成し、合計残高試算表では平成20年度基準に近い形態別分類による情報が出力できます。

-

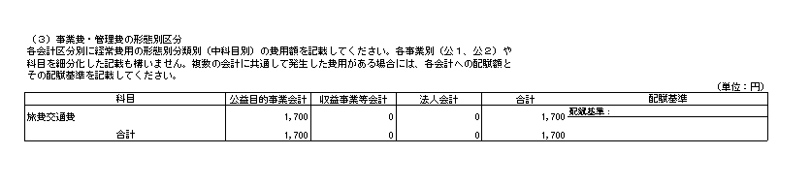

■ 財務諸表に対する注記では、財源区分別の内訳、事業費・管理費の形態別の出力も可能です。