仕訳の方法・考え方

-

※ 以下の説明の中で、科目の前に記載されている数字は、初期設定されている科目の3 桁コードです。

-

※ 仕訳方法については公認会計士・税理士の先生とご相談ください。

令和7年施行基準・平成20年施行基準の場合

-

※ 平成20年施行基準の場合は「活動計算書」を「正味財産計算書」とお読み替えください。

また、科目コードも平成20年施行基準の科目コードにお読み替えください。

『PCA 公益法人会計シリーズ』では、貸借対照表科目と活動計算書科目を使った仕訳を、収支の仕訳に自動変換し、収支計算書を作成します。収支計算書のための仕訳入力は不要です。

また、キャッシュ・フロー計算書については、キャッシュ・フロー計算書の出力時にすべての仕訳を集計しています。収支計算書と同様に、キャッシュ・フロー計算書のための仕訳入力は不要となっています。

資金の範囲

公益法人会計の会計処理の基本は、それぞれの法人特有の考え方によって資金の範囲を決めることにあります。公益法人会計基準では「資金の範囲は原則として現金預金及び短期金銭債権債務とする」と定めています。そこで各法人において、「資金の範囲」を定めておかなければなりません。

資金の範囲には、現金預金のほか次のものを含めることができます。

(1) 現金預金及びこれに準ずるもの

-

満期が1 年超の預金であっても、それが特定預金でない一般預金として保有しているもの

-

一時的な資金運用としての中期国債ファンド、現先等の有価証券

(2) 短期金銭債権債務及びこれに準ずるもの

-

短期の未収金・未払金

-

立替金・預り金

-

前払金・前受金

-

仮払金・仮受金

-

短期貸付金・短期借入金など

キャッシュ・フローの「直接法」と「間接法」

キャッシュ・フロー計算書には、直接法と間接法の2 種類の表示形式があります。

直接法と間接法の違いは「事業活動によるキャッシュ・フロー」の部の表示形式にあります。

どちらの方法を選択しても「事業活動によるキャッシュ・フロー」の合計額は同じになります。

直接法とは「事業活動によるキャッシュ・フロー」の部に、主要な取引ごとに総額表示する方法です。

間接法とは「事業活動によるキャッシュ・フロー」の部に、当期収益費用差額から減価償却費などの調整項目を加減して事業活動によるキャッシュ・フローを純額表示する方法です。

「資金仕訳」と「非資金仕訳」

貸借対照表科目と活動計算書科目を使った仕訳を、収支計算書の仕訳に自動変換するにあたっては、入力された仕訳を、仕訳の集計単位で「資金仕訳」と「非資金仕訳」とに分類します。

「資金仕訳」とは、仕訳の集計単位内に資金の科目を含む仕訳をいい、「非資金仕訳」とは、資金の科目を含まない仕訳をいいます。したがって、下の伝票のように、本来資金仕訳ではないのに、他の資金仕訳と含めて同じ伝票内に入力した場合、正しい結果が得られません。

例1)

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

111 現金 |

100 |

209 減価償却累計額 20904什器備品 |

50 |

|

531 事業費 53111 減価償却費 |

50 |

505 受取会費 50501正会員受取会費 |

100 |

仕訳の集計単位:伝票内で上から仕訳の借方金額と貸方金額を足していったとき、貸借金額が一致するところまでを仕訳の集計単位としています。

前記の伝票は、下のように入力した場合には問題ありません。

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

111 現金 |

100 |

505 受取会費 50501正会員受取会費 |

100 |

|

531 事業費 53111 減価償却費 |

50 |

209 減価償却累計額 20904什器備品 |

50 |

キャッシュ・フロー計算書は、キャッシュ・フロー計算書の出力時にすべての仕訳を集計しますが、キャッシュ・フロー計算書科目への変換は、収支計算書と同様のルールに従っています。

例2)

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

531 事業費 53117 光熱水料費 |

100 |

505 受取会費 50501正会員受取会費 |

100 |

この例では、次のように仕訳しないと資金仕訳として認識されません。

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

111 現金 |

100 |

505 受取会費 50501 正会員受取会費 |

100 |

|

531事業費 53111減価償却費 |

100 |

111 現金 |

100 |

現金勘定を使用するのが管理上不適切と考える方は、以下のように、特別な資金科目、例えば、「資金諸口」勘定(例、主科目コード:100、勘定科目属性:現金預金(現金))を設けて、処理してはいかがでしょうか。

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

100 資金諸口 |

100 |

505受取会費 50501正会員受取会費 |

100 |

|

531事業費 53111減価償却費 |

100 |

100 資金諸口 |

100 |

収支仕訳への自動変換の設定

収支仕訳への自動変換の設定は、「前準備」-「科目の登録」の各処理の「資金収支科目設定」「キャッシュ・フロー科目設定」タブで行います。

キャッシュ・フロー計算書は、キャッシュ・フロー計算書の出力時にすべての仕訳を集計しますが、キャッシュ・フロー計算書科目への変換は、収支計算書と同様のルールに従っています。

-

※ 初期データでは、収支計算書・キャッシュ・フロー計算書ともに、現金・預金が資金科目に設定されています。

-

※ 「資金収支科目設定」「キャッシュ・フロー科目設定」タブの設定に誤りがあると、直接法と間接法のキャッシュ・フロー計算書の「事業活動によるキャッシュ・フローの金額」が一致しないことがあります。

収支仕訳への自動変換例

1. 会費収入

元の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

100 |

受取会費 正会員受取会費 (活動計算書科目) |

100 |

|

|

変換後の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

100 |

会費収入 正会員会費収入 (収支計算書科目) |

100 |

2. 資金の借入

元の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

100 |

長期借入金 |

100 |

|

|

変換後の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

100 |

借入金収入 長期借入金収入 |

100 |

3. 什器備品の取得

元の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

什器備品 |

100 |

現金 |

100 |

|

|

変換後の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

固定資産取得支出 什器備品購入支出 |

100 |

現金 |

100 |

4. 什器備品の売却(売却益あり)

元の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

90 |

什器備品 |

100 |

|

減価償却累計額 什器備品 |

30 |

什器備品売却益 |

20 |

|

|

変換後の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

90 |

固定資産売却収入 什器備品売却収入 |

100 |

|

固定資産売却収入 什器備品売却収入 |

30 |

固定資産売却収入 什器備品売却収入 |

20 |

5. 什器備品の売却(売却損あり)

元の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

60 |

什器備品 |

100 |

|

減価償却累計額 什器備品 |

30 |

|

|

|

什器備品売却損 |

10 |

|

|

|

|

変換後の仕訳

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

60 |

固定資産売却収入 什器備品売却収入 |

100 |

|

固定資産売却収入 什器備品売却収入 |

30 |

|

|

|

固定資産売却収入 什器備品売却収入 |

10 |

|

|

間接法を採用する場合のキャッシュ・フロー計算書への変換

間接法の場合で、活動計算書科目を仕訳する場合、変換が2 行になります。間接法の場合、資金の増減に伴う効果と損益計算上の効果があるからです。

例)

会計上の仕訳

(111 現金はキャッシュ・フローの資金科目、153 未収会費はキャッシュ・フローの非資金科目)

|

借方科目 |

金額 |

貸方 |

金額 |

|

|---|---|---|---|---|

|

(1) |

111 現金 |

100 |

505 受取会費 50501正会員受取会費 |

100 |

|

(2) |

151 未収会費 |

200 |

505 受取会費 50502特別会員受取会費 |

200 |

キャッシュ・フロー仕訳

|

借方 |

金額 |

貸方 |

金額 |

|

|---|---|---|---|---|

|

資金の増加 |

100 |

a事業活動の増減 |

100 |

(1)の仕訳の資金取引としての効果 |

|

該当なし |

△100 |

b事業活動の増減 |

△100 |

(1)の仕訳の損益計算上の効果 |

|

該当なし |

△200 |

c事業活動の増減 |

△200 |

(2)の仕訳の損益計算上の効果 |

事業活動の増減が3 行になっています。1 行目(a)のプラス100 は、受取会費の資金取引として仕訳されたものが変換された結果です。2 行目(b)のマイナス100 は損益が計上されたことにより税引前当期収益費用差額が増加している効果です。このように変換することで、非資金取引のみ影響額が残ります。

3 行目(c)は資金の増減を伴わないので、損益の効果だけが残り、マイナス200 となります。

【キャッシュ・フロー計算書(間接法)での表示】

|

I 事業活動によるキャッシュ・フロー |

|

|||

|

1. |

税引前当期収益費用差額 |

300 |

(会費100+会費200) |

|

|

2. |

キャッシュ・フローへの調整額 |

|

|

|

|

その他負債資本の増減額 |

△200 |

(100+△100+△200) |

||

|

事業活動によるキャッシュ・フロー |

100 |

(現金の増加と一致) |

||

科目間の振替を行う場合(1)

【注意】「111 現金」が、収支計算書とキャッシュ・フロー計算書の資金科目の場合。

-

次の2 枚の伝票を入力した場合、収支計算書とキャッシュ・フロー計算書(直接法)に管理費支出-光熱水料費支出は計上されません。

(1)

借方科目

金額

貸方科目

金額

531 事業費

53117 光熱水料費

100

111 現金

100

(2)

借方科目

金額

貸方科目

金額

533 管理費

53117 光熱水料費

100

531 事業費

53117 光熱水料費

100

-

この場合には、次のように仕訳を入力すると、収支計算書とキャッシュ・フロー計算書(直接法)に管理費支出-光熱水料費支出が計上されます。

(1)は変更なし

(2)

借方科目

金額

貸方科目

金額

111 現金

100

531 事業費

53117 光熱水料費

100

533 管理費

53117 光熱水料費

100

111 現金

100

-

現金勘定を使用するのが管理上不適切と考える方には、以下のように、特別な資金科目、例えば、「資金諸口共通」勘定を設けて、処理してはいかがでしょうか。

3-1. 「主科目の登録」で以下の主科目を追加します。

主科目コード:101

勘定科目属性:現金預金(現金)

主科目名:資金諸口共通

3-2. 「資金収支科目設定」「キャッシュ・フロー科目設定」タブで、「101 資金諸口共通」が、収支

計算書とキャッシュ・フロー計算書の資金科目に設定されていることを確認してください。

3-3. 仕訳例

(1)は変更なし

(2)

借方科目

金額

貸方科目

金額

101 資金諸口共通

100

531 事業費

53117 光熱水料費

100

533 管理費

53117 光熱水料費

100

101 資金諸口共通

100

科目間の振替を行う場合(2)

【注意】「311未払金」は、収支計算書の資金科目であるが、キャッシュ・フロー計算書の資金科目でない場合。

-

次の2 枚の伝票を入力した場合、収支計算書に管理費支出-光熱水料費支出は計上されません。

(1)

借方科目

金額

貸方科目

金額

531 事業費

53117光熱水料費

100

311 未払金

100

(2)

借方科目

金額

貸方科目

金額

533管理費

53117光熱水料費

100

531 事業費

53117光熱水料費

100

-

この場合には、次のように仕訳を入力すると、収支計算書に管理費支出-光熱水料費支出が計上されます。

(1)は変更なし

(2)

借方科目

金額

貸方科目

金額

311 未払金

100

531 事業費

53117 光熱水料費

100

533 管理費

53117 光熱水料費

100

311 未払金

100

-

未払金勘定を使用するのが管理上不適切と考える方には、以下のように、特別な資金科目、例えば、「資金諸口収支」勘定を設けて、処理してはいかがでしょうか。

3-1. 「主科目の登録」で以下の主科目を追加します。

主科目コード:102

勘定科目属性:流動負債(流動負債2)

主科目名:資金諸口収支

3-2. 「資金収支科目設定」タブで、「102 資金諸口共通」が、収支計算書の資金科目に設定されていること、また「キャッシュ・フロー科目設定」タブでは非資金科目に設定されていることを確認してください。

3-3. 仕訳例

(1)は変更なし

(2)

借方科目

金額

貸方科目

金額

102 資金諸口収支

100

531 事業費

53117 光熱水料費

100

533 管理費

53117 光熱水料費

100

102 資金諸口収支

100

-

※ ここで、「102 資金諸口収支」の代わりに、「111 現金」や「101 資金諸口共通」を使うと、キャッシュ・フロー計算書に事業費支出-光熱水料費支出、管理費支出-光熱水料費支出が計上されてしまいます。ご注意ください。

-

キャッシュ・フロー計算書の集計で「非資金仕訳」を強制的に集計させる方法

次の仕訳を入力して、キャッシュ・フロー計算書を出力すると、2 行目の仕訳が集計されて、キャッシュ・フロー計算書は以下のようになります。

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

531 事業費 53109 旅費交通費 |

1000 |

311 未払金 |

1000 |

|

311 未払金 |

1000 |

111 現金 |

1000 |

-

※ 111 現金はCF の資金科目、311 未払金はCF の非資金科目

【キャッシュ・フロー計算書(直接法)】

|

I 事業活動によるキャッシュ・フロー |

|||

|

1. |

事業活動収入 |

|

|

|

|

事業活動収入計 |

0 |

|

|

2. |

事業活動支出 |

|

|

|

その他の事業活動支出 |

1,000 |

||

|

事業活動支出計 |

1,000 |

||

|

事業活動によるキャッシュ・フロー |

△1,000 |

||

1 行目の旅費交通費の仕訳は非資金仕訳ですが、この仕訳に「日常帳票」-「仕訳伝票発行・チェックリスト」で「キャッシュ・フロー仕訳の設定」を行うと、キャッシュ・フロー計算書の集計で「非資金仕訳」を強制的に集計させることができます。キャッシュ・フロー計算書は下のようになります。

【キャッシュ・フロー計算書(直接法)】

|

I 事業活動によるキャッシュ・フロー |

|||

|

1. |

事業活動収入 |

|

|

|

|

事業活動収入計 |

0 |

|

|

2. |

事業活動支出 |

|

|

|

事業費支出-旅費交通費支出 |

1,000 |

||

|

事業活動支出計 |

1,000 |

||

|

事業活動によるキャッシュ・フロー |

△1,000 |

||

仕訳を訂正する場合の注意

仮に以下のような仕訳があったとします。

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

1000 |

長期借入金 |

1000 |

収支の仕訳は以下のようになります。

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

1000 |

借入金収入 長期借入金収入 |

1000 |

この仕訳の金額を950 に変更する場合、以下の仕訳を入力する方法がありますが、

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

長期借入金 |

50 |

現金 |

50 |

この方法では、変換後の仕訳は以下のとおりとなり、収支計算書が正しく出力されません。

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

借入金返済支出 長期借入金返済支出 |

50 |

現金 |

50 |

このような場合は、直接仕訳を訂正するか、仕訳を追加して修正する方法では以下のようにマイナス金額で入力します。

|

借方科目 |

金額 |

貸方科目 |

金額 |

|---|---|---|---|

|

現金 |

△50 |

長期借入金 |

△50 |

この場合、修正のために追加する仕訳が翌月日付にならないよう注意してください。

収支計算書を期間指定して集計する場合に正しい結果が得られません。

仕訳ミスのチェック

このシステムでは、間違った仕訳入力を防止するために、通常発生しない仕訳が入力されると、警告メッセージが表示されます。

仕訳ミスとして、警告メッセージが表示されるのは次の場合です。

令和7年施行基準の場合

|

科目 |

借方 |

貸方 |

|---|---|---|

|

活動計算書 |

経常収益の貸方科目 その他収益の貸方科目 |

経常収益の借方科目 その他収益の借方科目 |

|

経常費用の貸方科目 その他費用の貸方科目 |

経常費用の借方科目 その他費用の借方科目 |

平成20年施行基準の場合

|

科目 |

借方 |

貸方 |

|---|---|---|

|

正味財産増減計算書 |

経常収益の貸方科目 経常外収益の貸方科目 |

経常収益の借方科目 経常外収益の借方科目 |

|

経常費用の貸方科目 経常外費用の貸方科目 |

経常費用の借方科目 経常外費用借貸方科目 |

|

|

指定正味財産増減の部の貸方科目 |

指定正味財産増減の部の借方科目 |

|

|

基金受入額の貸方科目 |

基金返還額の借方科目 |

昭和62 年施行基準の場合

資金の範囲

公益法人会計の会計処理の基本は、それぞれの法人特有の考え方によって資金の範囲を決めることにあります。資金の範囲に含まれる項目は「資金項目」といい、資金の範囲に含まれない項目は「非資金項目」といいます。公益法人会計基準では「資金の範囲は原則として現金預金及び短期金銭債権債務とする」と定めています。そこで各法人において、「資金の範囲」を定めておかなければなりません。

資金の範囲には、現金預金のほか次のものを含めることができます。

(1) 現金預金及びこれに準ずるもの

-

満期が1 年超の預金であっても、それが特定預金でない一般預金として保有しているもの。

-

一時的な資金運用としての中期国債ファンド、現先等の有価証券。

(2) 短期金銭債権債務及びこれに準ずるもの

-

短期の未収金・未払金

-

立替金・預り金

-

前払金・前受金

-

仮払金・仮受金

-

短期貸付金・短期借入金など

これらは、計算書類に対する注記として具体的にその内訳を示すことになっています。

-

※ 特定の目的のために保有している「特定預金」は、資金の範囲に含めるべきではありません。

-

※ 資金の範囲に含めない未収金、未払金等は「不動産売却未収金」など別科目として表示した方がよいでしょう。

-

※ 収支計算書の収入及び支出は原則として支払資金の増減を指しています。

≪仕訳例≫

短期金銭債権債務を資金の範囲に含めた場合と含めない場合とでは、仕訳の方法が次のように変わっ

てきます。

【短期借入金を資金の範囲に含めた場合】

|

借方 |

貸方 |

|---|---|

|

短期借入金 |

現金預金 |

単なる資金内の取引として認識します。

【短期借入金を資金の範囲に含めない場合】

|

短期借入金返済支出 |

現金預金 |

|

短期借入金 |

短期借入金返済額 |

支払資金の流れとしてとらえた仕訳と、資産・負債の増減に関係した仕訳の2 つの仕訳が起きます。

仕訳例

振替伝票入力や、自動仕訳の登録にあたっては、次のような仕訳処理を参考にしてください。

≪タイプ1≫

資金資産、または資金負債の一方的増減を生ずる取引。仕訳は1 つです。

-

会費が普通預金に振込まれた。

借方

貸方

131 普通預金

515 会費収入

-

事業費を現金で支払った。

611 事業費

111 現金

≪タイプ2≫

資金資産、または資金負債相互間での同額の交換取引。単なる資金内の取引なので仕訳は1 つです。

-

資金に含めた未収会費の入金があった。

借方

貸方

111 現金

153 未収会費

-

源泉所得税を納付した(資金に含めた預り金)。

326 預り金

111 現金

≪タイプ3≫

資金項目と非資金項目との間の交換取引。収支計算書及び資金の増減に関係した2 つの仕訳となります。

-

事務机を購入した。

借方

貸方

631 固定資産取得支出

121 当座預金

216 什器備品

825 什器備品購入額

-

車輌を売却した。

121 当座預金

541 固定資産売却収入

923 車輌運搬具売却額

215 車輌運搬具

<フロー式を選択した場合>

このシステムでは上記の仕訳が原則になりますが、フロー式を採用した場合には、≪タイプ3≫で売却損益をフロー諸口(411)を使って追加仕訳してください。その他の取引は上記の仕訳と同じです。

-

車輌を売却した。

借方

貸方

121 当座預金

541 固定資産売却収入

923 車輌運搬具売却額

215 車輌運搬具

411 フロー諸口

714 車輌運搬具売却益

-

※ 上記の仕訳を入力しない場合でも、フロー式正味財産増減計算書の出力はできますが、ストック式正味財産増減計算書の期末正味財産額とは一致しません。

≪タイプ4≫

非資金資産、または非資金負債の一方的増減を生ずる取引。仕訳は1 つです。

-

書棚を廃棄した。

借方

貸方

928 固定資産除却額

216 什器備品

-

建物の減価償却を行った。

932 建物減価償却額

211 建物

≪タイプ5≫

非資金資産、または非資金負債相互間での交換取引。資産の増減を別々にとらえるので、仕訳は2 つ

です。

-

建設中の建物が完成した。

借方

貸方

211 建物

822 建物建設購入額

942 その他資産減少額

218 建設仮勘定

仕訳ミスのチェック

このシステムでは、間違った仕訳入力を防止するために、通常発生しない仕訳が入力されると、警告メッセージが表示されます。

仕訳ミスとして、警告メッセージが表示されるのは次の場合です。

|

科目 |

借方 |

貸方 |

|---|---|---|

|

収支計算書大科目 |

収入科目 |

|

|

ストック式正味財産増減計算書 中科目 |

資産増加科目・負債減少科目 |

|

|

フロー式正味財産増減計算書 中科目 |

増加原因科目 |

|

科目 |

借方 |

貸方 |

|---|---|---|

|

収支計算書大科目 |

|

支出科目 |

|

ストック式正味財産増減計算書 中科目 |

資産減少科目・負債増加科目 |

|

|

フロー式正味財産増減計算書 中科目 |

減少原因科目 |

令和7年施行基準、平成20年施行基準、昭和62年施行基準共通

単一振替仕訳、複合振替仕訳

1 対1 で貸借金額が一致している仕訳が”単一振替仕訳”、N:1、1:N、N:N で貸借金額が一致している仕訳が”複合振替仕訳”となります。

単一振替仕訳か複合振替仕訳かの判断は、貸借金額が一致した時点で自動判定しますので、一伝票中での混在入力が可能です。貸借金額が不一致になった行から、一致する行までを複合振替仕訳とみなします。

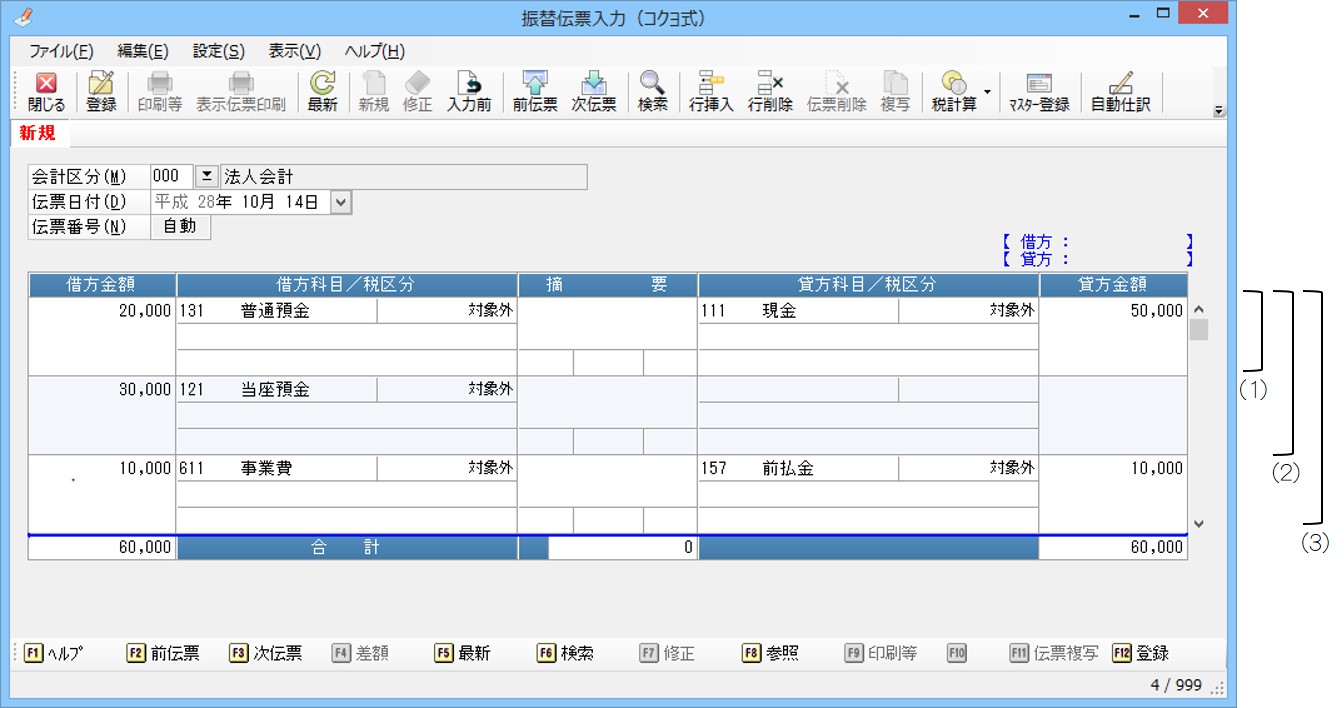

【単一振替仕訳・複合振替仕訳の混在入力の例:「振替伝票入力(コクヨ式)」画面】

上記の伝票の場合、以下のようになります。

(1) :1 行目の金額が借方¥20,000、貸方¥50,000 で貸借の差額が発生したため、複合振替仕訳の開始と判断します。

(2) :1 行目と2 行目の合計金額が借方¥50,000、貸方¥50,000 となり、貸借の差額がなくなったため、複合振替仕訳の終了と判断します。

(3) :3 行目の金額が借方¥10,000、貸方¥10,000 で貸借の差額がないため、単一振替仕訳と判断します。