配賦処理について

ここでは、配賦処理の基本的な設定から入力までを簡単な例を使って説明しています。

「操作編Ⅰ」マニュアルと合わせてお読みください。

-

※ 実際の配賦につきましては、顧問の公認会計士、税理士の先生にご相談ください。

-

※ 例示の科目は「令和7年施行基準」の内容で記載しています。

1. 会計区分と事業は以下のように設定します。

「主科目3 桁、初期中小科目あり」のデータ領域を使用しています。

|

会計区分 |

事業 |

|---|---|

|

公益目的事業会計 |

A事業 |

|

B事業 |

|

|

収益事業等会計 |

C事業 |

|

D事業 |

|

|

法人会計 |

共通事業 |

2. 配賦処理の準備処理

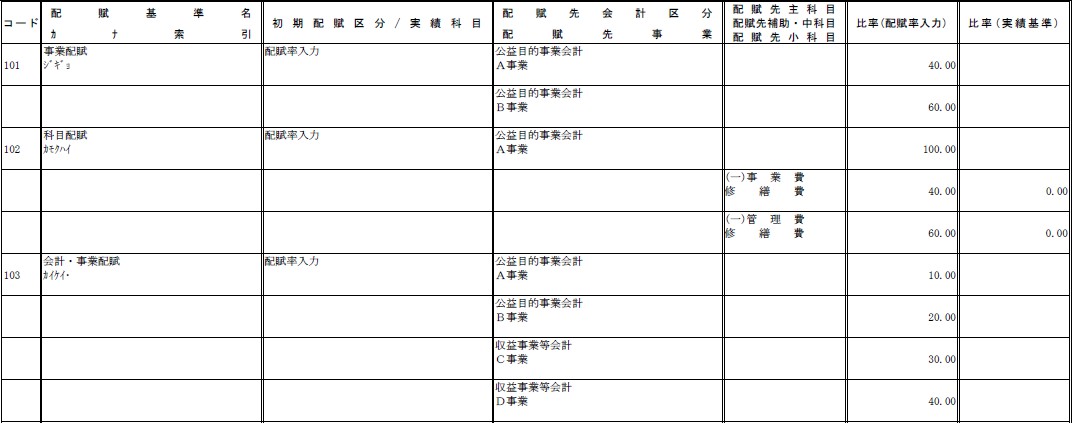

(1)「配賦基準の登録」で以下のように設定します。

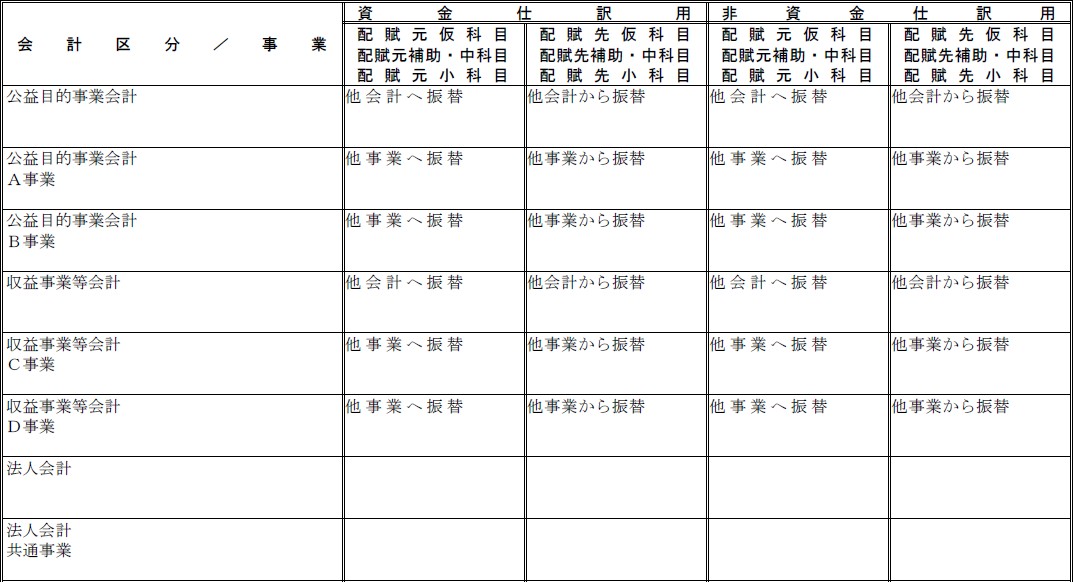

(2)「主科目の登録」で配賦仮科目を登録します。

ここでは、以下の4 つの仮科目を使用します。

|

コード |

主科目名 |

勘定科目属性 |

貸借区分 |

|---|---|---|---|

|

172 |

他会計へ振替 |

その他の流動資産(流動資産2) |

借方 |

|

174 |

他事業へ振替 |

その他の流動資産(流動資産2) |

借方 |

|

314 |

他会計から振替 |

流動負債(流動負債2) |

貸方 |

|

316 |

他事業から振替 |

流動負債(流動負債2) |

貸方 |

-

※ 貸借対照表科目の場合、「資金収支科目設定」タブの「資金区分」が「資金科目」に設定されていることを確認します。

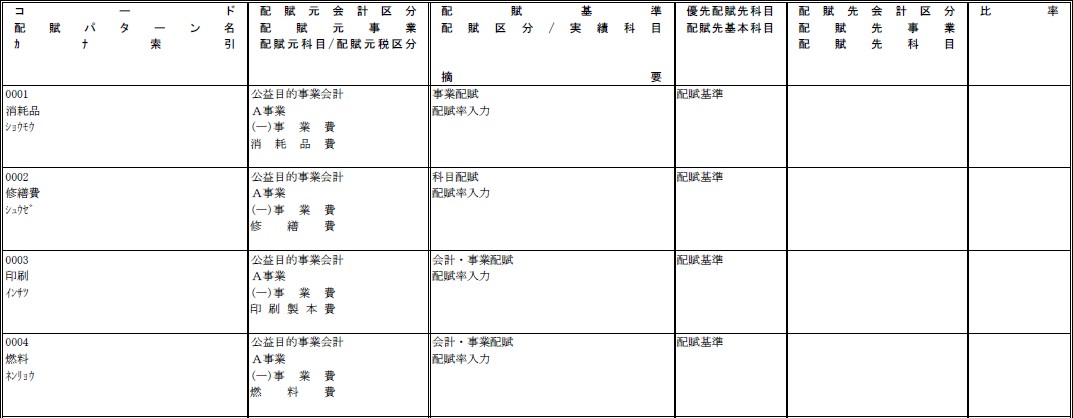

(3)「配賦パターンの登録」で科目配賦情報を以下のように設定します。

3. 配賦入力の実行

必要に応じて、簡単配賦入力・直接配賦入力・一括配賦入力を実行します。

-

※ 一括配賦入力は、期間指定して集計した金額を配賦する点を除けば、基本的に直接配賦入力と同じなので、ここでは説明を省略します。

また、一括配賦入力は、複数の科目を一括して配賦したり、配賦する科目をパターンとして登録する事が可能です。定期的に配賦処理を行う場合などにご使用ください。

3-1 簡単配賦入力

(1) 配賦基準:102の場合

元の仕訳

|

借方金額 |

借方科目 |

税 |

摘要 |

貸方科目 |

税 |

貸方金額 |

|---|---|---|---|---|---|---|

|

1,000 |

531 (一)事業費 53114 修繕費 |

00 |

|

131普通預金 |

00 |

1000 |

配賦後の仕訳

(2) 配賦基準:103の場合

元の仕訳

|

借方金額 |

借方科目 |

税 |

摘要 |

貸方科目 |

税 |

貸方金額 |

|---|---|---|---|---|---|---|

|

1,000 |

531 (一)事業費 53115 印刷製本費 |

00 |

|

131普通預金 |

00 |

1000 |

配賦後の仕訳

3-2 直接配賦入力

(1) 配賦基準:101の場合(仮科目:使用しない)

元の仕訳

|

借方金額 |

借方科目 |

税 |

摘要 |

貸方科目 |

税 |

貸方金額 |

|---|---|---|---|---|---|---|

|

1,000 |

531 (一)事業費 53113 消耗品費 |

00 |

|

131普通預金 |

00 |

1000 |

配賦後の仕訳

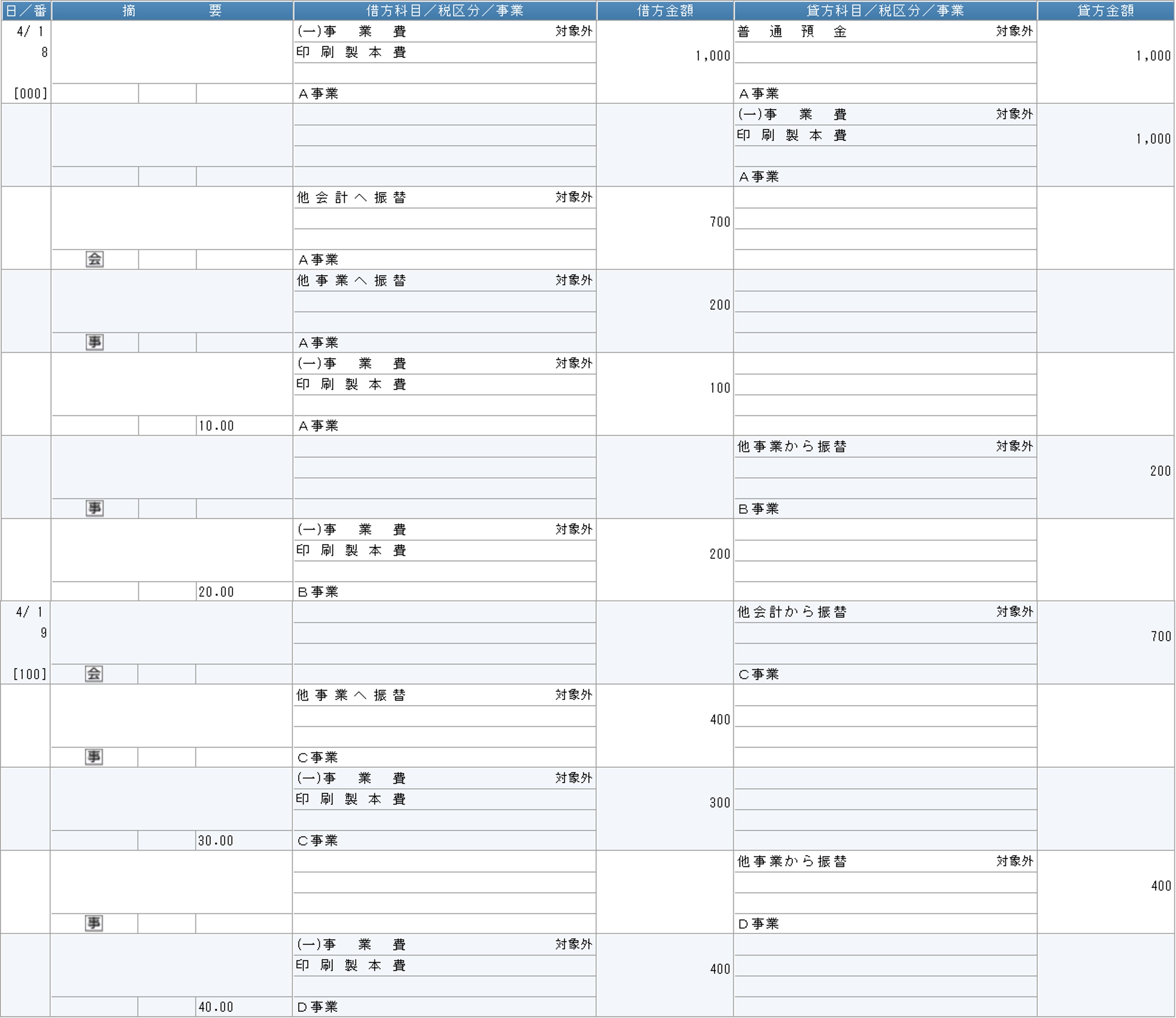

(2) 配賦基準:103の場合(仮科目:使用する)

元の仕訳

|

借方金額 |

借方科目 |

税 |

摘要 |

貸方科目 |

税 |

貸方金額 |

|---|---|---|---|---|---|---|

|

1,000 |

531 (一)事業費 53115 印刷製本費 |

00 |

|

131普通預金 |

00 |

1000 |

配賦後の仕訳

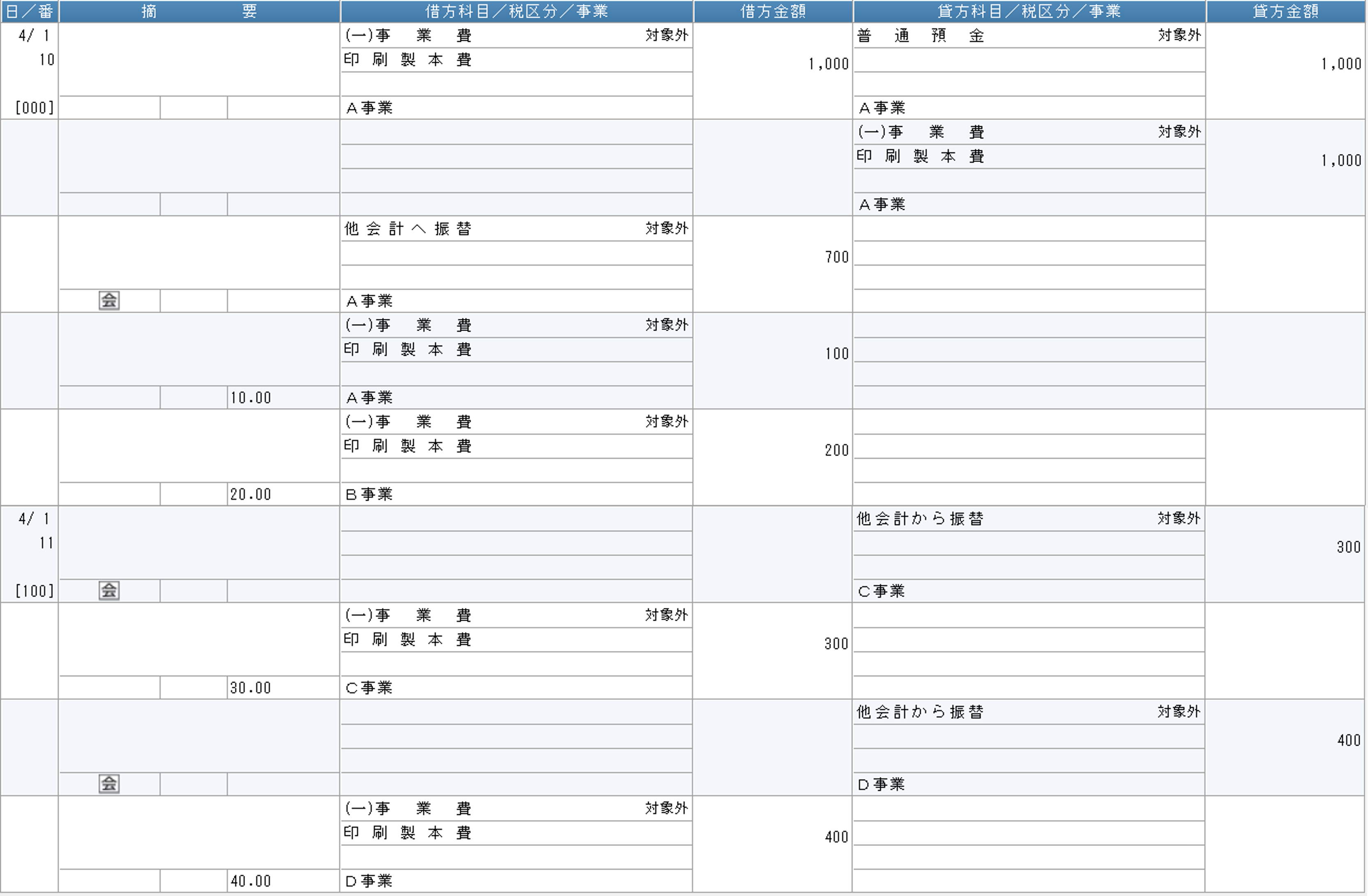

(3) 配賦基準:103の場合(仮科目:事業間は使用しない)

元の仕訳

|

借方金額 |

借方科目 |

税 |

摘要 |

貸方科目 |

税 |

貸方金額 |

|---|---|---|---|---|---|---|

|

1,000 |

531 (一)事業費 53115 印刷製本費 |

00 |

|

131普通預金 |

00 |

1000 |

配賦後の仕訳