インボイス制度への対応について

受給者の準備

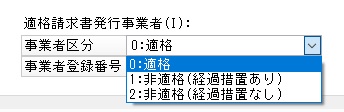

◆「受給者」-「受給者情報の登録」

「受給者」-「受給者情報の登録」で事業者区分を設定します。ここで設定した事業者区分をもとに報酬等の支払の入力時に税区分の初期設定を行います。

事業者区分は以下のとおりです。

-

適格:適格請求書発行事業者の場合に選択します。

-

非適格(経過措置あり):適格請求書発行事業者ではなく、仕入税額控除の経過措置を適用する事業者の場合に選択します。

-

非適格(経過措置なし):適格請求書発行事業者ではなく、経過措置に対応しない事業者の場合に選択します。

報酬等の支払の入力時の考慮

受給者の事業者区分に応じて税区分の初期設定が行われます。

◆税区分の初期設定

新規入力時において、以下の判定基準に応じて税区分の初期設定が自動的に変更されます。

-

「受給者情報の登録」で登録した受給者の税区分

-

「受給者情報の登録」で登録した受給者の事業者区分

-

「報酬等の支払」の明細の支払確定日

(参考)税区分の例(2024年以降の場合)

|

事業者区分 |

受給者の税区分 |

自動変換後 税区分 |

|---|---|---|

|

適格 |

(Q5)課税仕入10%(共通) |

(Q5)課税仕入10%(共通) |

|

非適格(経過措置あり) |

(Q5)課税仕入10%(共通) |

(QD)課税仕入10%(共通・控除80%) |

|

非適格(経過措置なし) |

(Q5)課税仕入10%(共通) |

(Q0)課税仕入(共通・免税等)(経過措置なし) |

|

適格 |

(00)消費税に関係ない科目 |

(00)消費税に関係ない科目 |

|

非適格(経過措置あり) |

(00)消費税に関係ない科目 |

(00)消費税に関係ない科目 |

|

非適格(経過措置なし) |

(00)消費税に関係ない科目 |

(00)消費税に関係ない科目 |

◆消費税額について

報酬等の支払の消費税額には、課税仕入れ等に係る消費税額として支払った金額を入力してください。

ここで管理する消費税額は、報酬等の支払調書などに出力するため、仕入税額控除の適用を受ける額とはしません。

「随時」-「会計連動」-「仕訳データの作成」で仕訳データにする際には、「免税事業者等からの課税仕入れの経理方法」が「入力時に自動計算」の場合に、インボイス経過措置控除率を考慮した、仕入税額控除の適用を受ける額に計算されます。

例)税抜100,000円の原稿料を支払し、経過措置80%が適用される場合

|

報酬等の支払 |

||||

|

支払金額 |

100,000円 |

|

源泉徴収税額 |

11,231円 |

|

消費税額 |

10,000円 |

|

差引 |

98,769円 |

|

仕訳データの作成 |

||||

|

<借方> |

|

<貸方> |

||

|

科目 |

金額 |

|

科目 |

金額 |

|

支払報酬 |

102,000円 |

|

現金 |

98,769円 |

|

|

> 8,000円 |

|

預り金 |

11,231円 |