会計連動設定

便利な機能

本処理で使用できる便利な機能は以下のとおりです。

1. 会計データを読み込むには

(1) メニューバーの「ファイル」-「読込」、または[読込]ボタンをクリックすると「会計データの読込」画面が表示されます。

「新規読込」「再読込」から選択します。

-

新規読込:今まで連動していた会社とは違う会社を選択する場合に選択します。

-

※ 「連動コード設定」で登録された内容はクリアされますのでご注意ください。

-

-

再読込:会計期間の変更等により領域を変更した場合などに選択します。

-

※ 会計側で勘定科目や補助科目が変更されている場合には「連動コード設定」で再設定を行ってください。

-

(2) [設定]ボタンをクリックします。

参考1:消費税額の受け入れについて

会計側で消費税計算を「税計算しない」に設定している場合、以下のように受け入れます

支払科目の税区分は8%だが、仕訳は5%で登録されていた場合

|

借方金額 |

借方科目/税区分 |

貸方科目/税区分 |

貸方金額 |

||

|---|---|---|---|---|---|

|

100,000 |

支払報酬 |

仕入8% |

未払金 |

対象外 |

95,000 |

|

5,000 |

仮払消費税等 |

預り金 |

10,000 |

||

「別行に入力された消費税額は自動計算から受け入れる」にチェックマークを付けた場合

→支払科目の税区分から消費税額を自動計算します。

→別行で入力した消費税額が支払科目の税区分 とは異なる計算結果となっていた場合、受入結果が合わなくなります。

「別行に入力された消費税額は自動計算から受け入れる」にチェックマークを付けない場合

→消費税額を計算せずに受け入れます。

→別行で入力した消費税額は受け入れられないので、その分少ない金額で受け入れられます。

参考2:預り金の受け入れについて

預り金の受け入れを行う場合、補助科目の指定は必須ではありませんが、補助科目を設定しない場合は、支払ごとに伝票を分けて入力を行ってください。

【仕訳例1】

支払ごとに伝票を分けて登録している場合は、預り金に補助科目等の設定をする必要はありません。

|

借方金額 |

借方科目/補助科目 |

摘要 |

貸方科目/補助科目 |

貸方金額 |

||

|---|---|---|---|---|---|---|

|

100,000 |

746 支払報酬 |

|

322 未払金 |

80,000 |

||

|

101 ○○事務所 |

|

|

|

|

||

|

|

|

|

326 預り金 |

20,000 |

||

|

|

|

|

|

|

||

受給者設定で“補助科目"以外を選択した場合、連動する会計側の源泉預り金を含む明細の摘要欄の所定の項目に、連動コード設定にて指定した数字又は文字列を登録することで、対象受給者を判定することができるようになります。

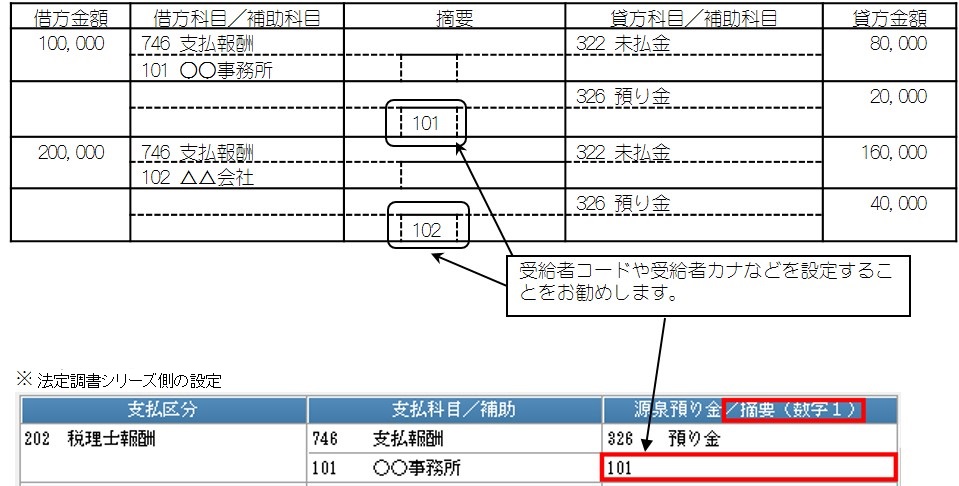

【仕訳例2】

会計側で1伝票中に複数の仕訳を混在して登録する場合

受給者設定で”摘要(数字1)”を選択しているときの入力例

参考3:インボイス制度対応について

インボイス制度開始後、支払先が適格請求書発行事業者ではない場合、経過措置として消費税額に相当する分の70%まで仕入税額控除できます。

【会計上の仕訳例】総額110,000円の原稿料の支払の場合

|

借方金額 |

借方科目/税区分 |

貸方科目/税区分 |

貸方金額 |

||

|---|---|---|---|---|---|

|

110,000 (7,000 |

746 支払報酬 |

仕入10%控70 |

103 普通預金未払金 |

対象外 |

98,769 |

|

326 預り金 |

11,231 |

||||

※7,000円は消費税額ではなく仕入税額控除の額

仕入税額控除の額は支払先には必要ない情報ですので、支払先に送付する受給者別支払通知書では、支払金額110,000円(内 消費税10,000円)の場合、消費税額は10,000円とします。

それに伴い、会計データの受入でも、仕訳上の消費税額(7,000円)ではなく、税区分から計算して10,000円として受け入れます。

【受入例】

-

※ 支払先が適格請求書発行事業者ではない場合、会計の仕訳上の消費税額と、法定調書に受け入れた消費税額は異なります。