インボイス制度への対応について

取引先の準備

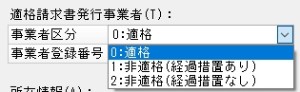

◆「前準備」-「取引先の登録」

「前準備」-「取引先の登録」で事業者区分を設定します。ここで設定した事業者区分をもとに資産登録時に税区分や取得価額の自動補正を行います。

事業者区分は以下のとおりです。

-

適格:適格請求書発行事業者の場合に選択します。

-

非適格(経過措置あり):適格請求書発行事業者ではなく、仕入税額控除の経過措置を適用する事業者の場合に選択します。

-

非適格(経過措置なし):適格請求書発行事業者ではなく、経過措置に対応しない事業者の場合に選択します。

◆「随時」-「汎用データの受入」

下記の方法で、会計側で更新済の情報を固定資産に反映させることができます。

-

受入項目で「受入パターン」を使用する。必須項目(コード、名称)と、反映したい項目(事業者区分、事業者登録番号)を設定します。「登録済のデータを受入する」をチェックする。

-

会計の取引先(補助科目)を汎用出力したものを、固定資産で汎用受入する。

(コードと名称は会計と同じものを使用している事が前提となります)

資産の入力時の考慮

インボイス制度が開始される令和5年10月1日以降に取得した資産について、税区分や取得価額の補正が行われます。

◆一般資産、一括償却資産、少額資産

税区分の補正

新規入力時において、取得年月日や仕入先を変更すると、変更後の事業者区分に応じて税区分が自動的に変更されます。

採用される事業者区分は下記のとおりです。

-

取得年月日が令和5年9月30日以前の場合:適格

-

取得年月日が令和5年10月1日以降の場合:仕入先に設定されている事業者区分。仕入先が未設定の場合は適格。

(参考)事業者区分に応じた税区分の例

|

事業者区分 |

税区分 |

|---|---|

|

適格 |

(Q5)課税仕入10%(共通) |

|

非適格(経過措置あり)令和5年10月1日以降 |

(QD)課税仕入10%(共通・控除80%) |

|

非適格(経過措置あり)令和8年10月1日以降 |

(QI)課税仕入10%(共通・控除70%) |

|

非適格(経過措置なし) |

(Q0)課税仕入(共通・免税等)(経過措置なし) |

【一つの免税事業者等からの課税仕入れが1億円を超える部分は経過措置を適用できません】

令和8年10月1日より、一つの免税事業者等からの課税仕入れ(税込)がその年または事業年度中に1億円を超える場合には、その超える部分については、免税事業者等からの課税仕入れの経過措置を適用できません。

『PCA hyper 固定資産シリーズ』では当制限について税区分の補正(Q0への変更)等は行いません。 必要に応じて「PCA 財務会計シリーズ」等へ仕訳データを転送、集約し、免税事業者等に該当する取引先ごとの課税仕入れをご確認ください。

経過措置の適用から除外する必要がある場合は、資産の税区分をコード"Q0"に修正してください。

取得価額の補正

補正されるタイミング

i. 取得価額を変更した場合

非適格用の税区分が使用されている場合に補正されます。

金額は税抜で入力されたものとして補正します。

ii. 税区分を変更した場合

上記「税区分の補正」が行われた場合も同様です。

適格⇔非適格など、インボイスの経過措置控除の扱いが変わる場合に補正されます。

iii. 税抜・税込を変更した場合

その他の補正が行われる条件

下記を満たす場合に補正するかどうかメッセージが表示され、「はい」を選択すると取得価額が補正されます。

-

税抜経理

-

消費税が上書きされていない

-

取得価額 が0でない

(参考)税区分に応じた取得価額の例

|

税区分 |

取得価額(消費税) |

|---|---|

|

(Q5)課税仕入10%(共通) |

10,000(1000) |

|

(QI)課税仕入10%(共通・控除70%) |

10,300(700) |

|

(Q0)課税仕入(共通・免税等)(経過措置なし) |

11,000(0) |

◆リース資産

インボイス制度が開始される令和5年10月1日以降に契約した資産について、「仕入先事業者区分」や「基本支払リース料、維持管理費」の補正が行われます。

また、「ファイナンス(所有権移転外)賃貸借処理」「オペレーティング・リース」のリース資産においては、必要に応じてインボイス制度適用に伴う支払額変更を行い、令和5年10月1日以降の支払いについて「仕入先事業者区分」を設定します。

仕入先事業者区分の補正

新規入力時において、契約開始日や仕入先を変更すると、変更後の事業者区分に応じて仕入先事業者区分が自動的に変更されます。

採用される仕入先事業者区分は下記のとおりです。

-

契約年月日が令和5年9月30日以前の場合:適格

-

契約年月日が令和5年10月1日以降の場合:仕入先に設定されている事業者区分。仕入先が未設定の場合は適格。

「基本支払リース料、維持管理費」の補正

補正されるタイミング

i. 基本支払リース料、維持管理費を変更した場合

非適格用の仕入先事業者区分が使用されている場合に補正されます。

金額は税抜で入力されたものとして補正します。

ii. 仕入先事業者区分を変更した場合

上記「仕入先事業者区分の補正」が行われた場合も同様です。

適格⇔非適格など、インボイスの経過措置控除の扱いが変わる場合に補正されます。

その他の補正が行われる条件

下記を満たす場合に補正するかどうかメッセージが表示され、「はい」を選択すると「基本支払リース料、維持管理費」が補正されます。

-

税抜経理

-

基本支払リース料、維持管理費 いずれかの

-

消費税が上書されていない、かつ、金額が0でない

(参考)仕入先事業者区分に応じた基本支払リース料の例(消費税は10%の場合)

|

仕入先事業者区分 |

支払リース料(消費税) |

|---|---|

|

適格 |

10,000(1000) |

|

非適格(経過措置あり)令和5年10月1日以降の支払 |

10,200(800) |

|

非適格(経過措置あり)令和8年10月1日以降の支払 |

10,300(700) |

|

非適格(経過措置なし) |

11,000(0) |

インボイス制度適用に伴う支払額変更

「ファイナンス(所有権移転外)賃貸借処理」「オペレーティング・リース」のリース資産について。

消費税控除を「支払時に分割控除」としている場合は、令和5年10月1日以降の支払いに使用する「仕入先事業者区分」を必要に応じて設定してください。

-

「資産」-「資産の登録」リース資産の登録処理で変更する場合

契約情報1タブ -「「消費税率」ダイアログ - インボイスタブ」で設定します。

-

「ファイル」-「データの保守」で変更する場合

資産 カテゴリ -「 リース資産 仕入先事業者区分の一括変更」、「リース資産 インボイス経過措置控除割合の一括更新」

複数資産をまとめて変更することが可能です。

登録内容の確認

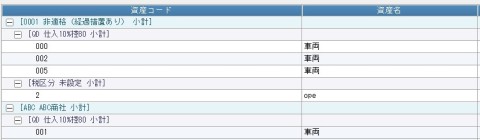

◆「台帳・一覧」-「固定資産台帳(一)」、「リース資産一覧」

税区分や消費税率を並び順に使用することにより、取引先に応じた税区分、事業者区分が正しく適用されているかの確認にご利用いただけます。

また、「税区分」「消費税率」では経過措置の適用を受ける課税仕入れである旨の記載に対応しています。

【固定資産台帳(一)】

【リース資産一覧】

仕訳を作成

◆『PCA 財務会計シリーズ』との連携ついて

『PCA hyper 固定資産シリーズ』では、月次の減価償却費が計算されるため、『PCA 財務会計シリーズ』で決算時に調整の仕訳入力は不要です。『PCA hyper 固定資産シリーズ』と『PCA 財務会計シリーズ』を使う場合には、『PCA hyper 固定資産シリーズ』から『PCA 財務会計シリーズ』に仕訳転送を行うか、『PCA 財務会計シリーズ』では「免税事業者等からの課税仕入れの経理方法」を「入力時に自動計算」としてください。

例)1,000,000円の機械装置を購入し、経過措置80%が適用される場合

|

借方 |

貸方 |

||

|---|---|---|---|

|

科目 |

金額 |

科目 |

金額 |

|

機械装置 |

1,020,000 |

現金 |

1,100,000 |

|

仮払消費税等 |

80,000 |

|

|