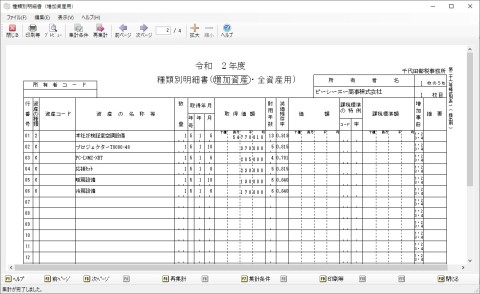

種類別明細書(増加資産用)

『第二十六号様式別表 一 種類別明細書(増加資産用)』を出力します。

提出する役所ごとに賦課期間(前年1月2日~申告年1月1日)までに増加した資産の明細を出力します。

ヒントと注意事項

-

償却資産税の計算期間は、申告年度の前年1月2日から、申告年度の1月1日までとなります。

また、申告年度の1月1日に取得した資産の場合は、前年12月取得として計算されます。

-

以下のいずれかに該当する資産は集計されません。

-

償却資産税の種類が「対象外」

-

申告年1月1日時点に属する役所が出力対象の提出先(役所)でない

-

申告年1月1日以前において、除却・売却されている

-

申告年1月1日の翌日以降で合併されている

-

申告年1月1日時点で遊休中かつ「申告しない」が設定されている

-

同じ提出先に対して増加と減少が発生する資産

賦課期間で複数回場所移動した場合、賦課期間で取得後、除却・売却した場合、など

-

-

上記以外で、以下のいずれかに該当する増加した資産が集計されます。

-

賦課期間において取得、または合併されたもの

-

前年1月1日時点の提出先(役所)と申告年1月1日時点の提出先(役所)が異なる

-

賦課期間より前に遊休が開始されて賦課期間内に遊休が終了する

-

-

棚卸状況が「作業中」の資産が存在する場合メッセージが表示されます。「棚卸」-「棚卸実施状況一覧」で資産の状況を確認してください。

-

仮登録資産は、「申告書」の各処理では集計の対象となりません。

画面

画面表示の場合、以下のような画面を表示します。

-

※ 課税標準特例のコード欄には何も出力されません。