資産の仮登録について

仮登録機能とは

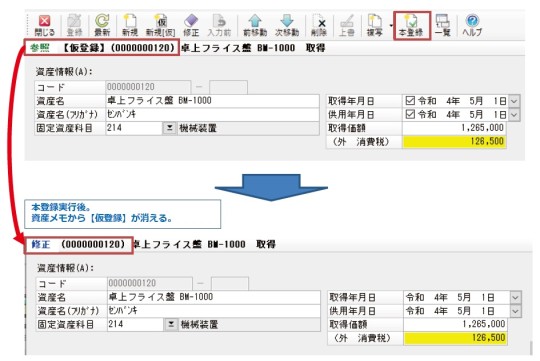

従来の必須項目(取得年月日など) が未設定な状態で、資産を仮登録する機能です。

未設定な状態で登録された資産のことを仮登録資産、未設定な状態がない従来の資産のことを本登録資産と呼びます。

このような用途でご利用いただけます。

-

とりあえず仮登録しておき、後で正しい情報に修正して本登録する。

-

来期以降取得予定の資産を登録して、予定額一覧で確認する。

-

シミュレーション用に登録して、予定額一覧で確認する。

仮登録資産の制限事項等はこちらをご覧ください。

資産の登録における「本登録」と「仮登録」の権限を分けることができます。

権限を分けることにより、承認フローとしても利用いただけます。

(例)事務担当者が仮登録したものを、のちほど経理担当者が確認して本登録する、など。

処理レベルの設定で「本登録」と「仮登録」の権限を指定します。

(対象処理)

-

資産の登録

-

資産の一覧入力

-

配賦情報の登録

-

汎用データの受入

本登録資産の情報が変更される可能性がある処理については、必要に応じて処理レベルの設定の「起動」「登録」「実行」の権限を見直してください。

(対象処理)

-

期末更新処理(繰越)

-

会社基本情報の登録

-

資産配賦パターンの登録

-

減損資産の登録

運用例

ここでは運用例として、設備投資予算の検討方法を紹介します。

同じ内容をPDFでもご確認いただけます。→「運用例PDF」

◆運用例– 令和4年度上期の設備投資予算を検討する

<流れ>

(4) 令和3年度(当期) 来期取得予定の資産を登録する

(5) 令和3年度(当期) 資産の取得予定金額を確認する

(6) 令和3年度(当期) 来期の償却予定額をシミュレーションする

(7) 令和4年度(翌期) 資産を購入したので必要な情報を入力して本登録する。

(8) 令和4年度(翌期) 設備投資予算の執行状況を確認する。

-

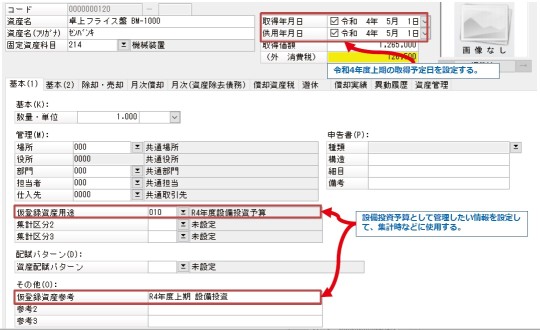

※ こちらの例では、仮登録資産に関する情報は集計区分や参考に設定して使用することを想定しています。

1) 令和3年度(当期) 来期取得予定の資産を登録する

「資産の登録」

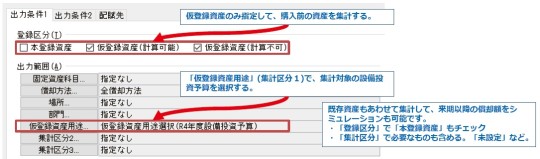

2) 令和3年度(当期) 資産の取得予定金額を確認する

「償却予定額一覧」

条件指定例

(Tips)

設定内容を条件保存しておくと、次回以降は設定の手間が省けます。

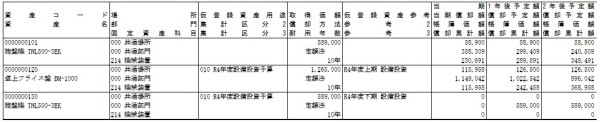

集計結果

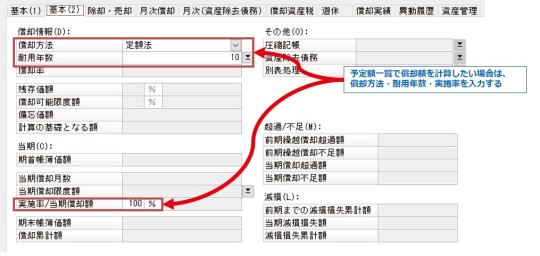

3) 令和3年度(当期) 来期の償却予定額をシミュレーションする

「償却予定額一覧」

条件指定例

集計結果

既存の資産と取得予定の資産が集計され、来期以降の償却額のシミュレーションが可能です。

4) 令和4年度(翌期) 資産を購入したので必要な情報を入力して本登録する。

「資産の登録」

5) 令和4年度(翌期) 設備投資予算の執行状況を確認する。

「償却予定額一覧」

条件指定例

集計結果(予算執行後の資産のみ出力)

制限事項

○金額の計算が行えない仮登録資産

金額の計算が行えない仮登録資産も作成可能ですが、そういった場合は関連する金額項目は全て入力不可となります。

(1) 償却額の計算が行えない仮登録資産

以下の条件のいずれかにあてはまる場合、償却額の計算ができません。

-

取得年月日もしくは供用年月日が空日付

-

固定資産科目もしくは税区分が未設定

-

償却方法(会計基準領域の場合は税務、会計のどちらかでも)が『未設定』

また、取得年月日が事業期間終了日より後の日付の場合、上記項目が正しく入力されていても当期中の金額計算が行えないため償却額に関する金額項目は無効となります。

(2) リース料の計算が行えない仮登録資産

以下の条件にあてはまる場合、リース料の計算ができません。

-

契約開始日もしくは支払開始日が空日付

○配賦情報が作成できない仮登録資産

以下の条件に全て当てはまる仮登録資産を新規作成した場合、新規登録時に配賦情報が作成されません。

-

事業区分(社福、公益領域のみ)、部門(部門管理する場合のみ)、セグメント1~3(セグメント管理する場合のみ)のいずれかが未入力

-

配賦パターンが未入力

その場合でも、配賦情報の登録処理で行追加を行うことで配賦情報を作成することが可能です。

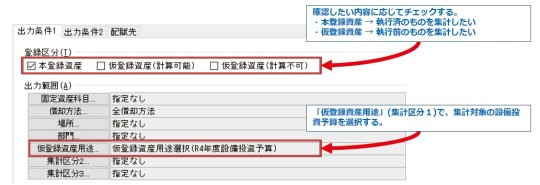

○仮登録資産の集計

申告書、台帳・一覧では、仮登録資産は集計対象外となります。

予定額一覧では、仮登録資産を集計が可能です。

仮登録資産の集計が可能な処理

-

資産確認リスト

-

タックシール印刷

-

償却予定額一覧

-

支払リース料予定額一覧

-

支払リース料予定額配賦一覧

-

リース債務返済予定表(計算が行えない仮登録資産は集計の対象外となります。)

仮登録資産の検索・編集が可能な処理

-

データの保守

-

資産の登録

-

配賦情報の登録

○機能の制限

仮登録資産では以下に関するデータは入力できません。

-

除却

-

遊休

-

異動履歴

-

減損

また、以下の機能は制限されます。

-

償却方法、耐用年数の変更

-

200%定率法への変更

-

分割

-

資本的支出

-

解約

-

再リース

-

棚卸開始

-

仕訳作成

■制限事項

以下については本登録資産と同様の扱いとなります。

-

部門ロック

-

参照先マスターの削除不可

-

資産の編集、削除権

-

資産データの操作

また、資産区分が『その他』の固定資産科目が1件も存在していない場合、少額資産は登録できません。