資本的支出について

資本的支出とは

維持管理費用、原状回復費用といった「修繕費」とは異なり、固定資産の価値を高め、又は使用可能期間を延長させるといった耐久性を増すこととなる支出をいいます。

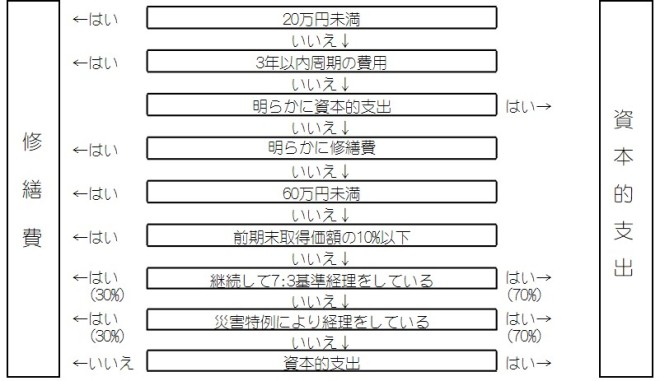

資本的支出と修繕費の判定(法基通7-8-1~7-8-9、所基通37-10~37-15の2)

資本的支出と修繕費については、以下の手順により判断してください。

『PCA 固定資産シリーズ』における取扱い

『PCA 固定資産シリーズ』において、資本的支出は本体部分とは独立した別資産として登録する必要があります(資本的支出の登録の方法については、マニュアルの「資産」-「資産の登録」をご覧ください)。

資本的支出分を本体に「合算」するには、資本的支出となる資産の資産登録画面の「基本(1)」タブの「本体資産と合算する」にチェックマークを付けます。チェックマークを付けた場合の詳細については、下記を参照してください。

なお、このチェックマークがない場合には、別表十六、固定資産台帳等の「台帳・一覧」「予定額一覧」における表示は本体と資本的支出を別々の資産として表示します。

「合算」について

「合算」した場合については、以下の場合により、その取扱いが異なります。

-

当期前の事業年度にて、既に資本的支出が行われた資産を登録する場合

別表上の表示のみならず、資産登録画面上で本体分に資本的支出分が「合算」され、「本体+資本的支出」を全体として、償却限度額等の計算が行われます。

この場合、資本的支出分の資産登録画面には「取得価額」のみが表示されることとなります。

-

当期中に資本的支出が行われた資産を登録する場合

資産登録画面上は、本体、資本的支出がそれぞれ別々の資産として登録され、別表においても、別々に表示されます。

-

定額法、定率法を採用している資産に資本的支出を行い、別資産として管理する場合

以下の点に対応していないため、資本的支出の追加ではなく、新たに資産登録をされることをお勧めします。

-

資本的支出に資本的支出を合算する。

-

旧定率法を採用している建物に平成19年4月以降に資本的支出をし、本体資産と合算せずに別資産として管理する場合には、その資本的支出は定額法を採用しなければならない。

-

旧定率法を採用している建物附属設備及び構築物に平成28年4月以降に資本的支出をし、本体資産と合算せずに別資産として管理する場合には、その資本的支出は定額法を採用しなければなら ない。

-

250%定率法、200%定率法を採用している建物附属設備及び構築物に平成28年4月以降に資本的支出をする場合には、その資本的支出は定額法を採用しなければならない。

-

償却資産税における取扱い

償却資産税において、資本的支出は本体部分とは独立した別資産として、計算が行われます。

償却可能限度額に達する場合について

旧定額法、又は旧定率法が採用されている場合、本体分が償却可能限度額に達する場合については、不足分を資本的支出部分から償却するものとします。

「増加償却等」がある場合、資本的支出から償却される本体分の償却限度額については、その内訳は表示されず、「当期償却限度額」にてまとめて表示されますので、念のため、金額を確認してください。